比亚迪股份有限公司( OTCPK:BYDDF )( OTCPK:BYDDY )在第二季度纯电动汽车(“EV”)销量方面几乎超过了特斯拉公司( TSLA )。

在我看来,很明显比亚迪正在赢得电动车竞赛,但这并不意味着它是一个更好的投资选择。表面上,这两家公司看起来相似,但实际上有很大的不同。

比亚迪更适合价值投资者。与此同时,基于其历史倍数,特斯拉目前的股价还是相对便宜的,而且市场的期望值也低至历史水平,带来了更多的上涨惊喜空间。因此,我对特斯拉持看好态度,以下是行情走势图对比。

业务概览

特斯拉和比亚迪都可以概括为电动汽车公司,但它们的产品和长期目标之间存在一些显著的差异。

比亚迪专注于生产电动汽车及混合动力车。该公司还生产用于汽车内部及外部的电子组件。

我们可以看到,2023 年近 20% 的收入实际上来自这一细分市场,较2022年的23%有所下降,这表明电动汽车细分市场的发展速度超过了其他细分市场。

然后,我们来看看特斯拉:

特斯拉的大部分收入也来自电动汽车销售,到 2023 年这一比例将超过 81%。其余收入主要来自服务和能源发电。

这里最大的区别是,特斯拉的“其他收入”的增长速度远远快于其电动汽车的销量。

事实上,随着首席执行官埃隆马斯克最近转向人工智能,销售汽车似乎不再是特斯拉的首要任务。

市场根据公司现状和未来发展来评估公司的价值。从表面上看,特斯拉和比亚迪目前都是电动汽车公司,但就潜力而言,两者存在很大差异,这可能有助于我们解释估值差距。

但这合理吗?

增长

五年前,人们对电动车行业寄予厚望,但不可否认的是,电动车的普及并没有如预期那样快速发展。

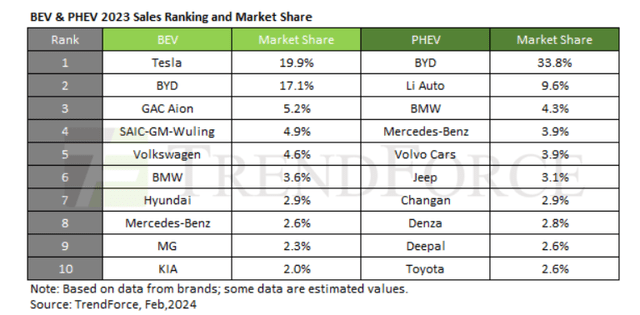

从市场份额来看,比亚迪与特斯拉位居前列。

特斯拉在纯电动车市场份额方面领先,而比亚迪则在混合动力车方面占主导地位。然而,比亚迪在纯电动车方面也在迎头赶上。

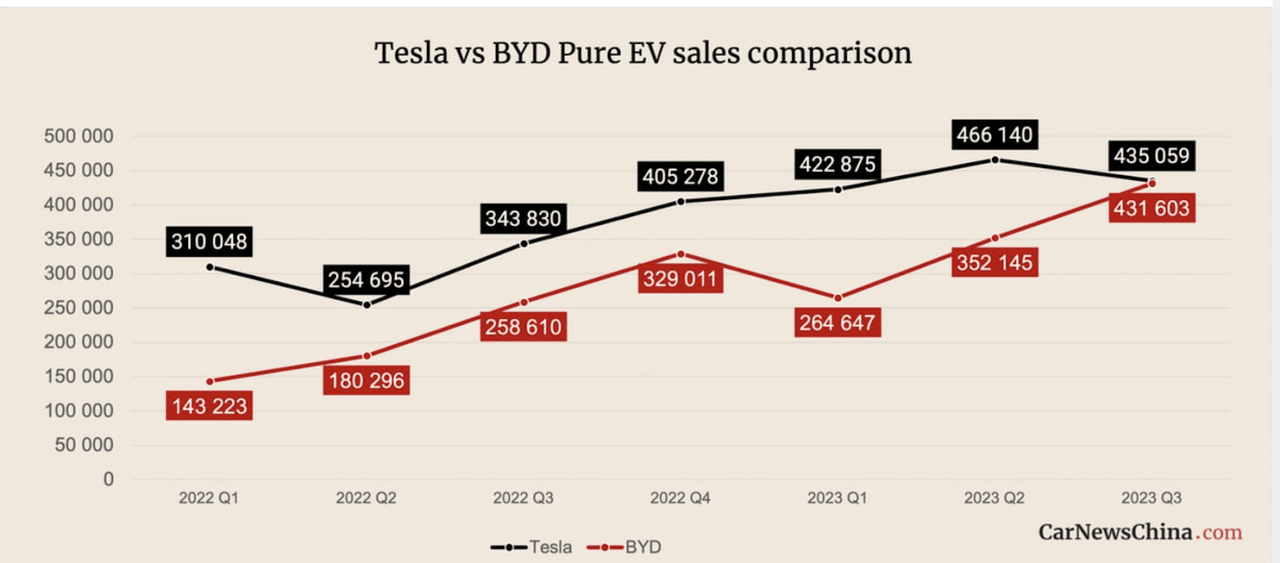

这一趋势从2023年开始,最新的第二季度结果显示比亚迪几乎超过了特斯拉。特斯拉第二季度的交付量为443,956辆,而比亚迪报告销量为426,000辆,环比增长了21%。

比亚迪主导本土市场,并且正在迅速扩张到整个亚洲,预计未来这种优异表现还将继续。

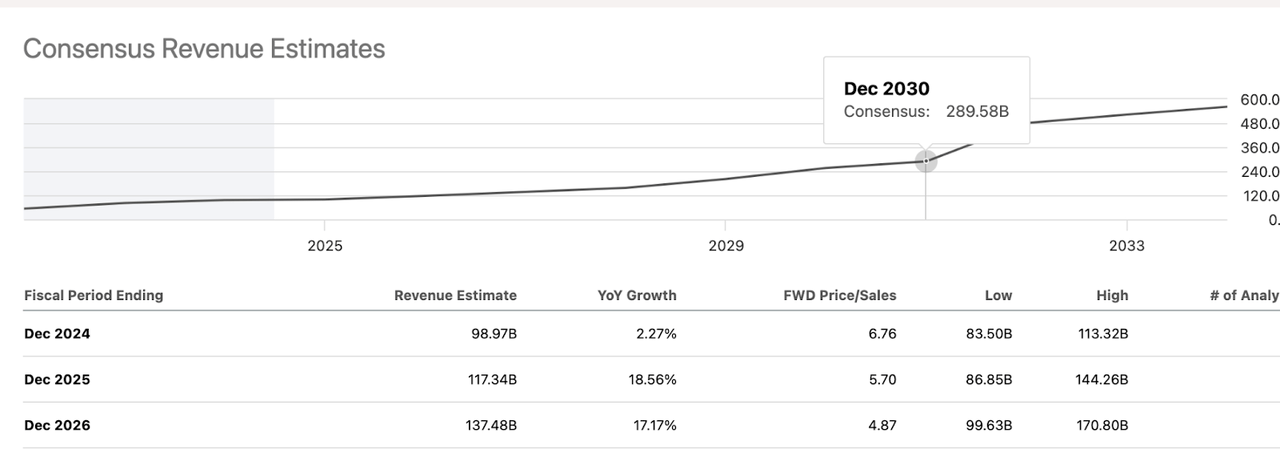

在上图第一张中,我们看到了特斯拉的收入估算,下图中我们看到了比亚迪的收入估算。

未来三年,比亚迪预计将实现更强劲的增长势头,复合年增长率接近 20%。而特斯拉今年的增长则陷入停滞,2025 年和 2026 年的增长率仅为 18% 左右。

目前,比亚迪正在赢得电动汽车竞赛。

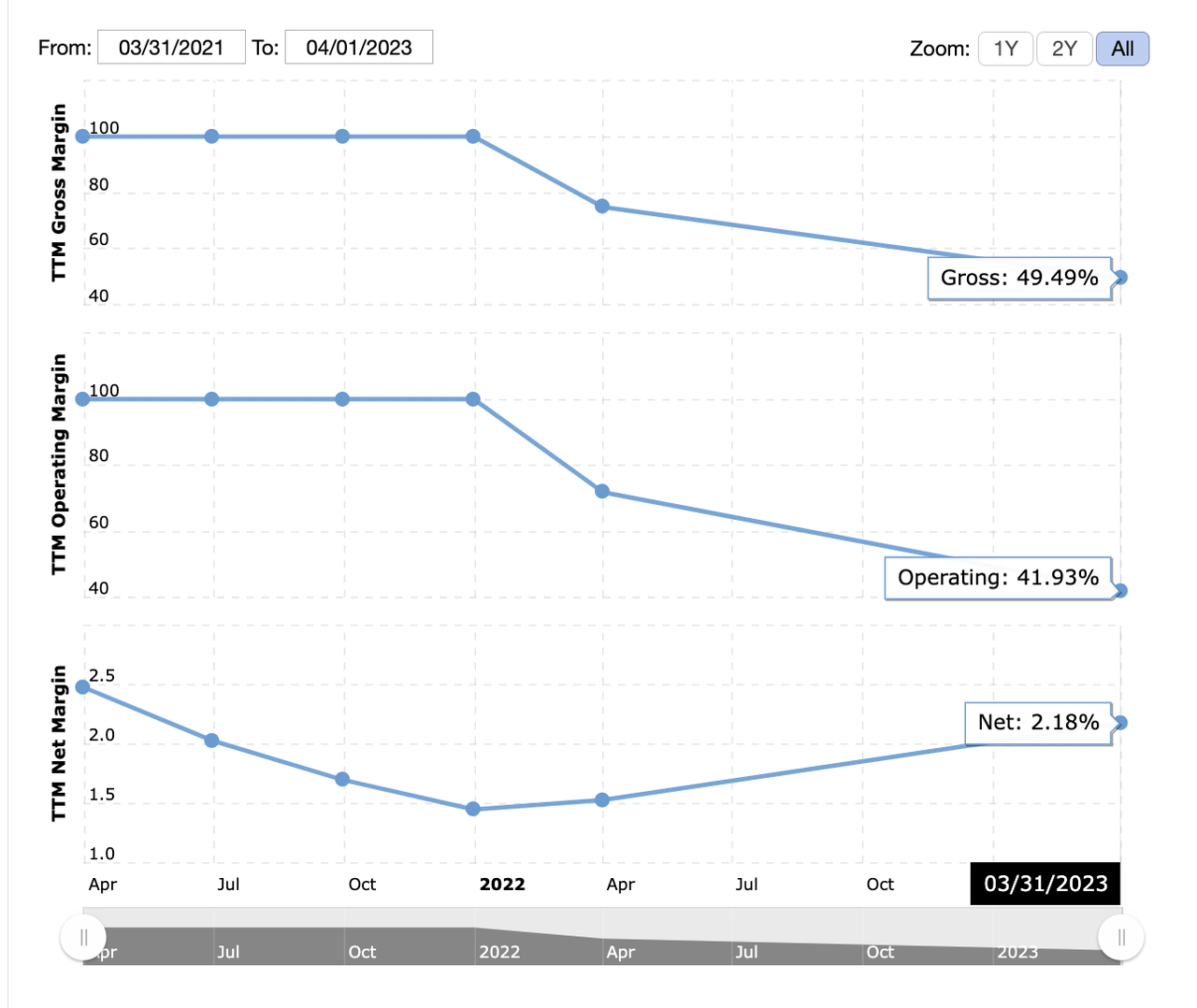

盈利能力

现在,让我们看看这两家公司在盈利能力方面的比较:

特斯拉成功提高了其利润率,但这些利润率仍然相对较低。净利润率为14.4%,而营业利润率为7.8%。

有趣的是,比亚迪的营业和毛利率更高,尽管净收入较低。不过,从盈利能力来看,比亚迪似乎超过了特斯拉。

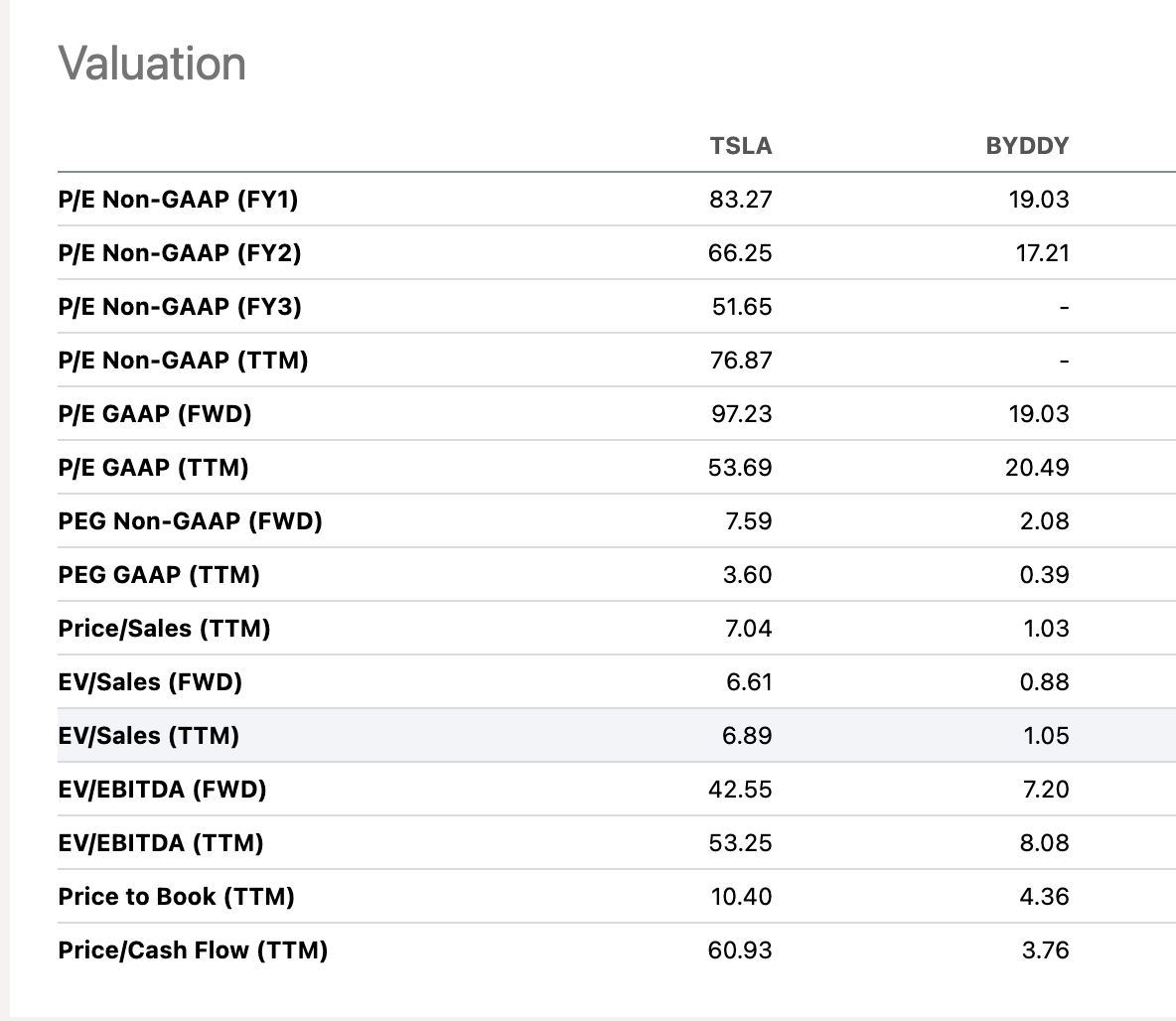

估值

估值可能是这两家公司之间最大的差异,我们将不得不花一些时间来解释原因。首先,让我们来看看指标。

特斯拉的市盈率为80倍,是比亚迪的四倍。你可能会认为这是由于更高的盈利增长潜力所致,但实际并非如此。特斯拉的PEG也远高于比亚迪的,分别为7.59和2.08。

最令人震惊的是两者的股价/现金流之间的差异。特斯拉的股价是现金流的60倍,而比亚迪的股价则更为合理,只有 3.76 倍。

这种差异相当惊人,我认为这可以用两个因素来解释。

• 特斯拉在“其他收入”方面还有更大的潜力。

• 特斯拉拥有更有价值的品牌。

特斯拉的能源存储收入最近增长了一倍多。此外,特斯拉在自动驾驶技术开发方面取得了长足进步,现在甚至通过 Optimus 开发了先进的机器人技术。

最后,我认为特斯拉的品牌以及埃隆马斯克的品牌更有价值。

你应该购买特斯拉还是比亚迪?

归根结底,尽管特斯拉和比亚迪表面上看起来很相似,但它们的承诺却截然不同。比亚迪实际上更像是一个直接的价值投资。

比亚迪的图表目前看起来也不太乐观。过去两年中,7 月一直是下跌的月份,而且我们看到了看跌的 MACD 交叉。

另一方面,虽然与比亚迪相比,特斯拉的价格仍然昂贵,但前景更为光明,而且从历史数据来看,特斯拉的价格实际上比较便宜。

图表看起来也更有说服力。上个月我们看到了多次升级,我们已经突破了 200 MA,现在我们应该准备好至少瞄准下一个关键阻力位 250 美元。

总结

最终,我认为比亚迪虽然从估值角度看它非常具有吸引力,但当前可能并非投资的最佳时机。特斯拉则是一种投机性投资。毫无疑问,它在电动车竞赛中的优势有所下降,但由于今年迄今的股价下跌和更高的市场期望,它的股票具有更大的潜力。

本文作者可以追加内容哦 !