AI技术,热度持续!

2024年7月4日开幕的2024年世界人工智能大会展示了人形机器人、虚实融合、自动驾驶、无人机、脑机接口等前沿AI技术。

其中,机器人无疑是最值得关注的。

一方面,本次大会将展出智能机器人45款,其中人形机器人25款,是关注度最高的一个板块,特斯拉、宇树科技、傅利叶、达闼等都将展出最新成果。

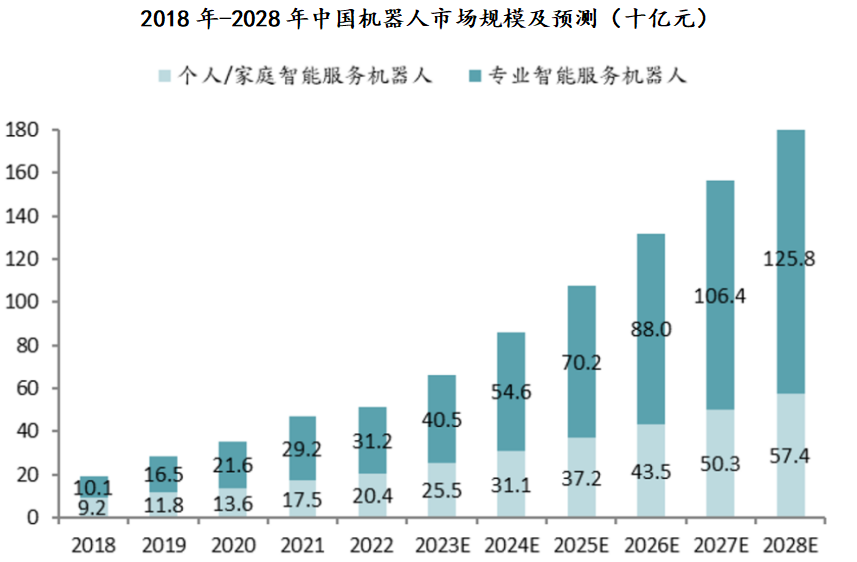

另一方面,机器人市场规模不断扩大,预计到2028年我国市场规模将达到1800亿元,2028年-2028年,复合增长率高达26%。

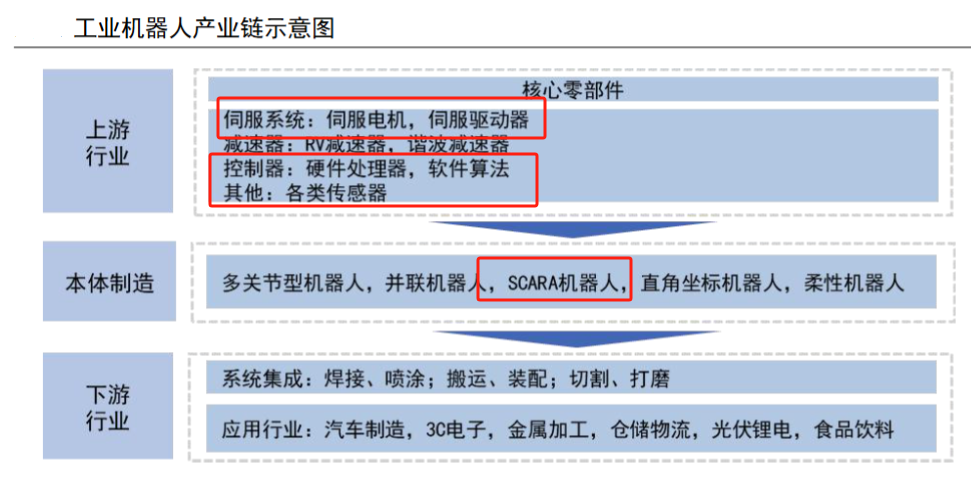

细分来看,高度自动化的工业机器人,能够降低生产成本、提高生产效率,实打实的为我国经济发展做出贡献,预计到2030年,全球市场规模将达到320.9亿美元。

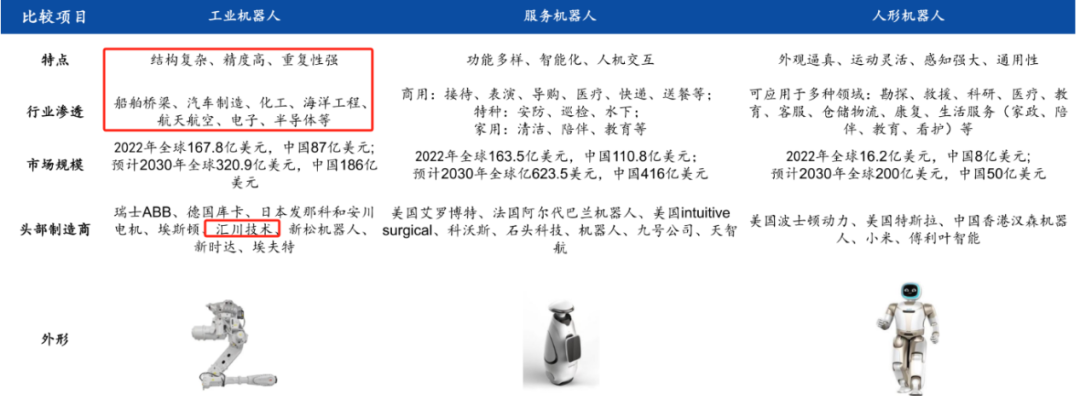

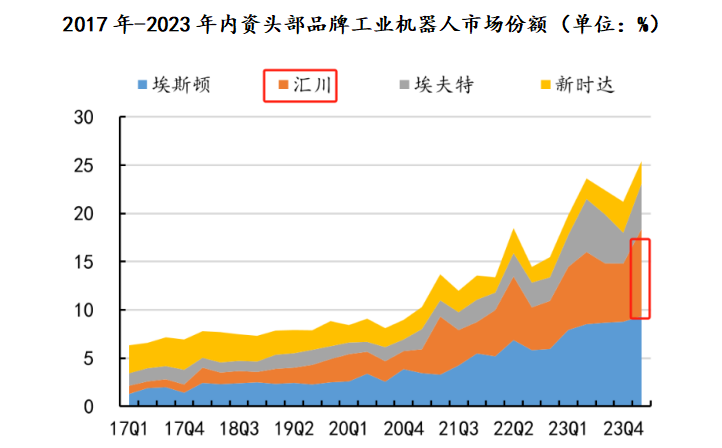

人形机器人领域当属特斯拉,而汇川技术,2023年在我国工业机器人中市场份额为7.02%,内资品牌排名第二仅次于埃斯顿,整体排名第四,确定性很高。

此外,汇川技术在细分领域SCARA机器人的国内市场份额为17%,排名第二,内资品牌第一。

其实汇川技术的发家史比较有趣,也因此被称为工控界的“小华为”。

汇川技术是“华电—艾默生”系企业(包括鼎汉技术、英维克、麦格米特、盛弘股份、欣锐科技等十余家企业)的领头羊,创业于2003年。

公司19位发起人中16人有华为背景;9名董事会成员里,有4名华为前员工,创始人朱兴明,则担任过华为产品总监。

相比于内资排名第一的埃斯顿来说,汇川技术仅凭借仅营收中占比2%的机器人就能占据第二,可见公司规模之大,应对风险的能力也很强。

此外,汇川技术还有以下几个核心优势,尤其是最后一点。

1、市场关注度高

机构调研是筛选公司的重要指标。机构调研数越多,说明企业受到市场的关注度越高,长期发展的价值越大。

我们筛选近一个月以来的机构调研数排名,汇川技术以306家排名第一。

其实,2023年,汇川技术接待总量就达到3099家,早就成为了A股最受关注的明星企业。

2、全产业链布局

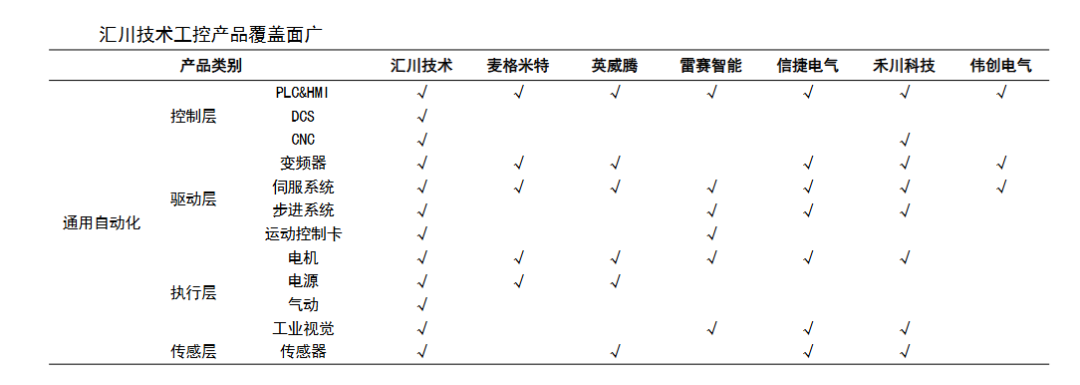

汇川技术原本就是我国通用自动化零部件的龙头企业,产品覆盖通用自动化全领域,覆盖面远超麦格米特、英威腾、雷赛智能、信捷电气等同行企业。

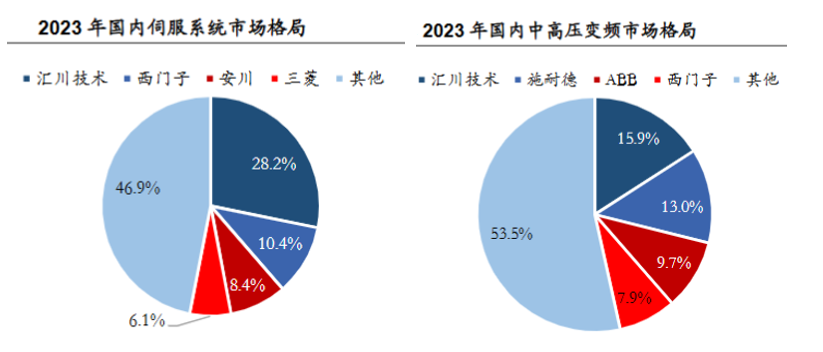

其中,在工业机器人上游伺服系统、高压变频器等领域,汇川技术一直排名第一,发展工业机器人领域可以说是水到渠成,拥有上游零部件的核心优势。

也正因此,汇川技术工业机器人零部件自主化率很高,电控系统、伺服系统、丝杠、本体均已实现自制。

凭借高度自制化带来的成本优势,汇川技术不仅在SCARA机器人领域快速提升市场份额,还拓展至六关节机器人,2021年首次实现盈利,未来成长前景广阔。

3、业绩稳定增长,盈利能力突出

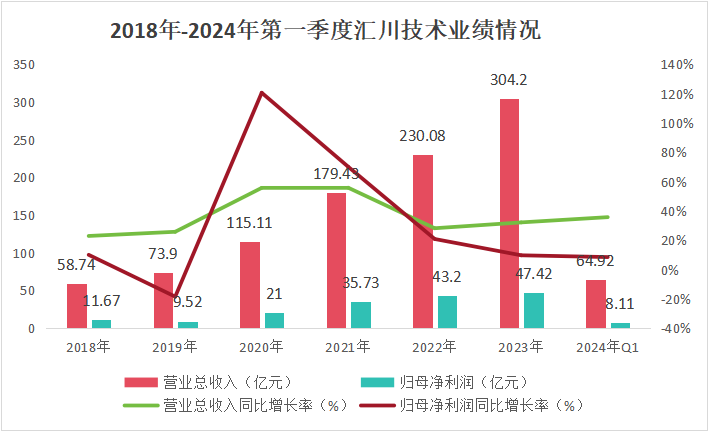

2018年以来,汇川技术业绩持续稳定增长,表现极为亮眼。

2018年-2023年,汇川技术营收从58.74亿元增长到304.2亿元,复合增速为31.53%;净利润从11.67亿元增长到47.42亿元,年复合增速达到26.32%。净利润的增速稍弱于营收。

2024年第一季度,汇川技术实现营业收入64.92亿元,同增35.78%,实现归母净利润8.11亿元,同比增加8.56%。

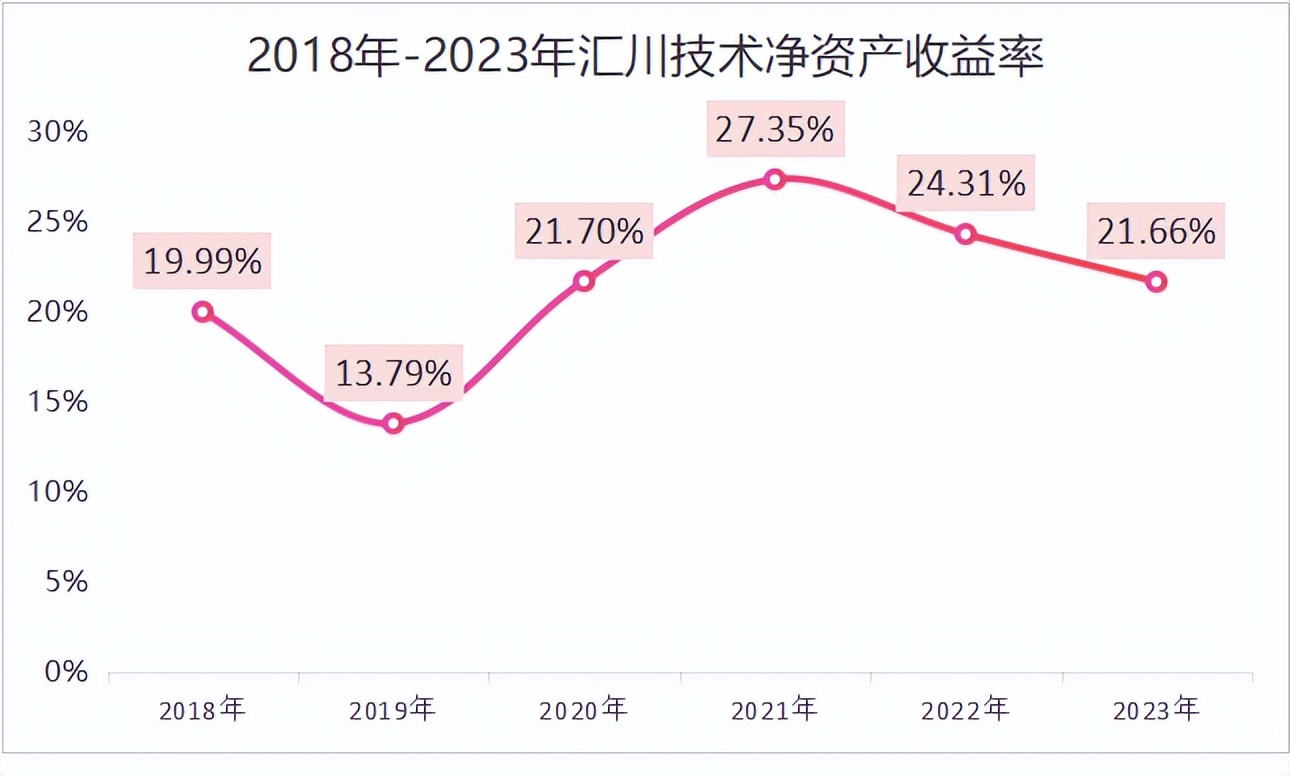

净资产收益率ROE是衡量一个企业盈利能力的核心指标。

2021年以来,汇川技术ROE虽然逐渐降低,但2023年ROE为21.66%,仍保持在20%以上,甚至要高于消费龙头海天味业和半导体龙头立讯精密。

汇川技术ROE有所下降,净利润的增速不及营收的原因是什么呢?

主要原因是公司新能源汽车业务毛利率较低。

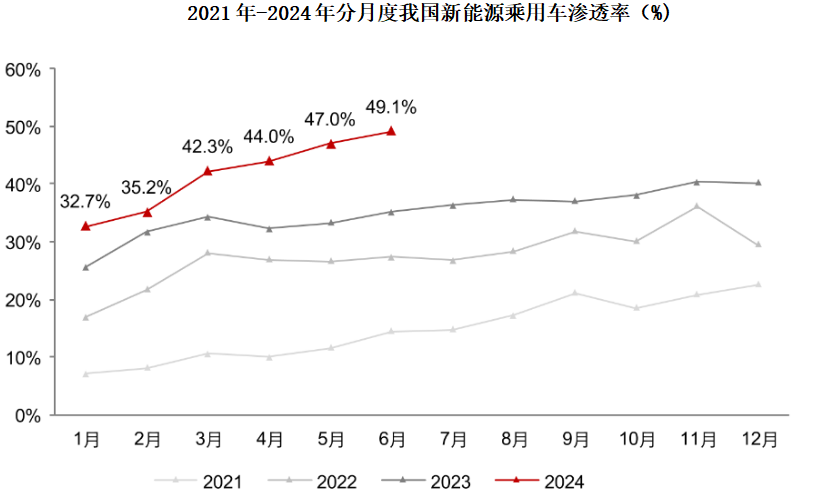

近几年,我国新能源乘用车渗透率不断提高。2024年6月渗透率达了49.1%。

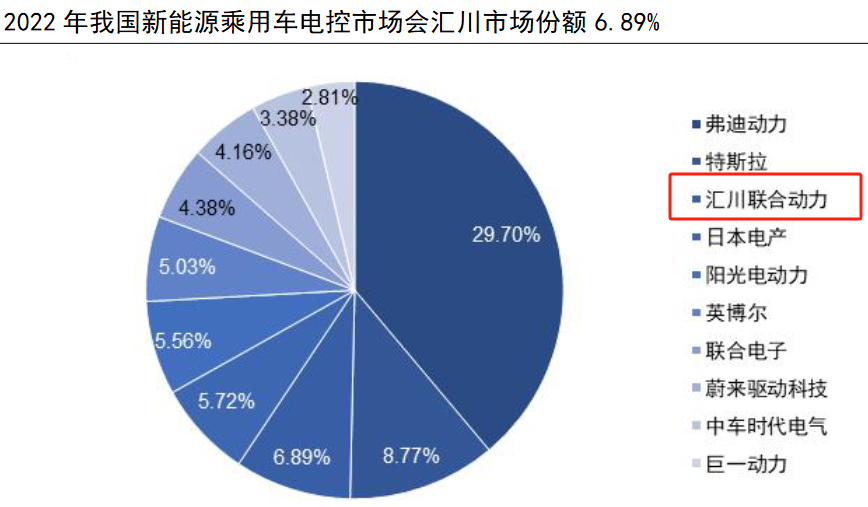

汇川科技2016年成立汇川联合动力,作为独立实体拓展新能源乘用车市场。目前,公司新能源乘用车电控国内份额第三,仅次于比亚迪和特斯拉。

下游客户包括CHERY五菱、长安、开瑞新能源、东风、江铃汽车等众多车企。

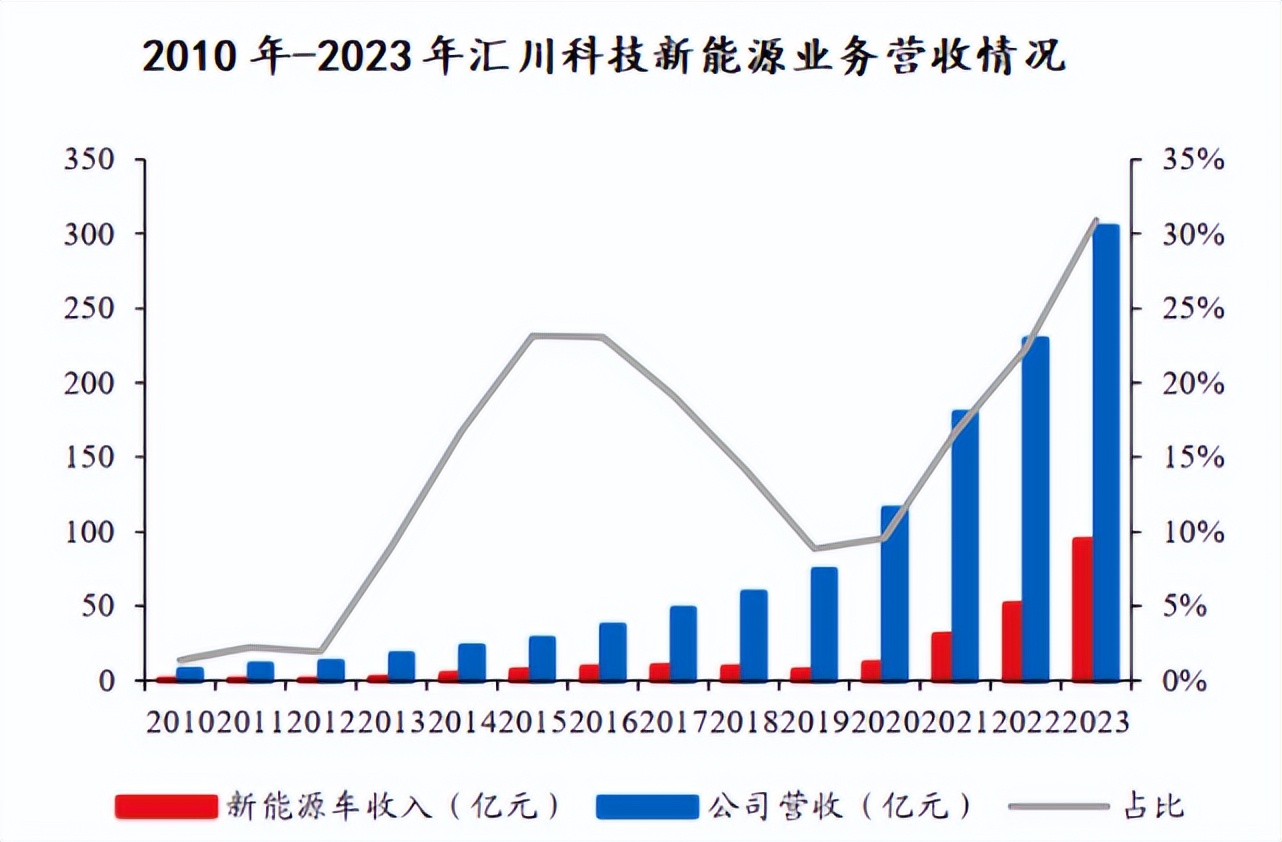

凭借优先布局和超强技术优势,汇川技术2010年至2023年新能源板块收入由0.1亿元增长至约94亿元,复合增长率约70.4%,增长趋势明显,为公司带来巨大营收。

但是,值得注意的是,2023年,汇川技术新能源汽车业务的毛利率仅为18.87%,而公司通用自动化业务毛利率能达到44.74%,新能源业务营收规模不断扩大,反映在公司财务上确实盈利能力逐渐下滑。

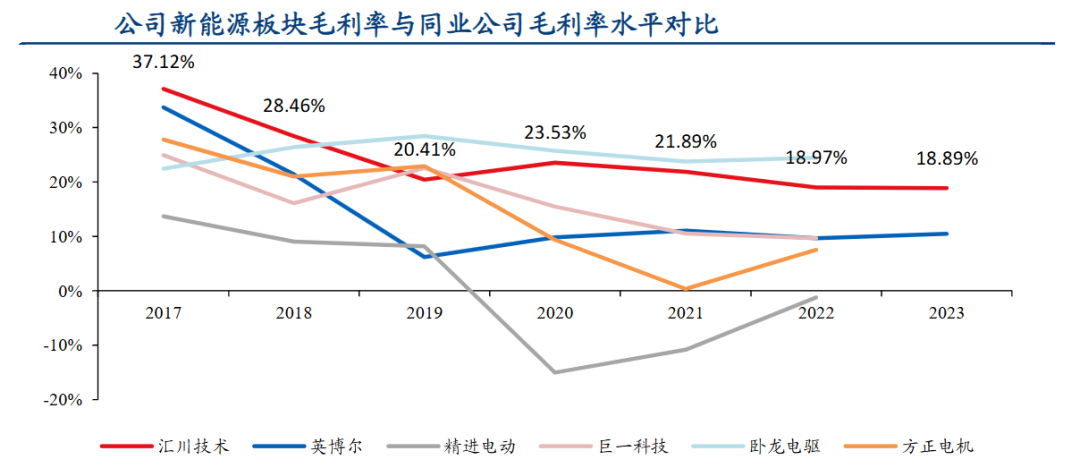

不过,由于汇川技术切入赛道较早,作为第三方供应商,公司毛利率水平仍处于行业顶部,要远高于英博尔、精进电动、巨一科技、方正电机等同行企业。

近期,有消息称汇川联合动力将脱离汇川技术直接上市一级市场,其实对汇川技术来说影响并不大,或许还能因此毛利率水平得到提升,还能重点发展新型业务,为公司长久发展布局。

此外,长远来看,汇川技术也进行了深刻布局。

硬件是软收入,软件才是真正的硬实力。

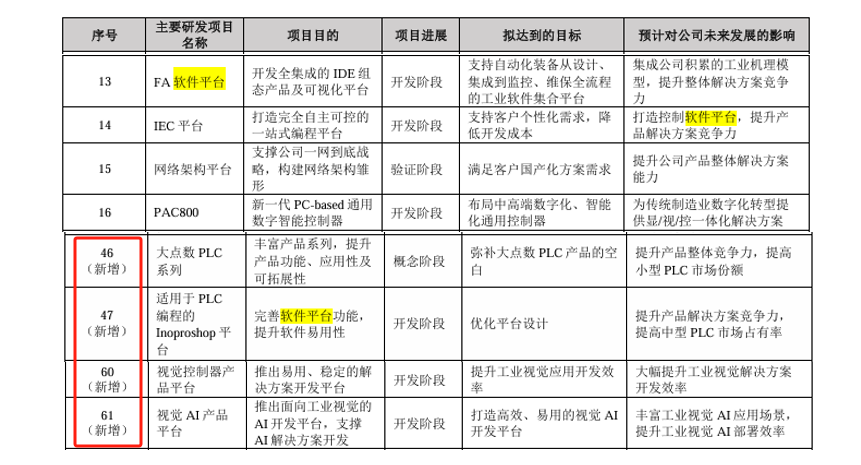

汇川科技也深刻意识到了这一点,逐渐布局FA、PLC等平台,来提高自己整个产品的竞争力,打造全自主可控的平台。2023年,汇川技术新增多个项目进行软件研发。

随着国内竞争加剧,一批中国企业开始加大海外布局,汇川技术也不例外。

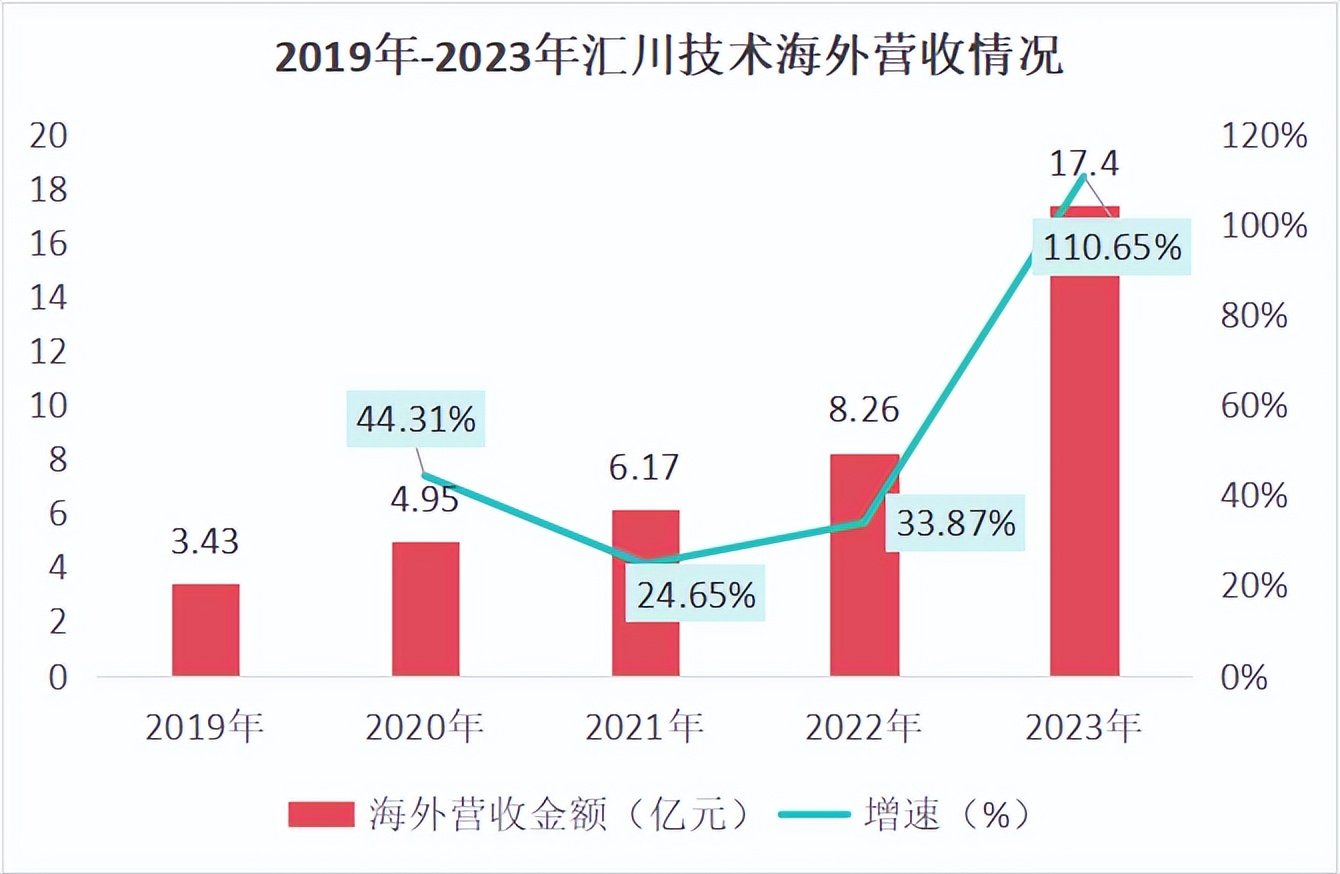

汇川技术提出了“借船出海和行业线出海”的概念,2023年,汇川技术海外营收收入17.4亿元,同比增长110.65%,覆盖20多个国家和地区。

2024年,汇川将加大出海力度,未来海外市场收入要占到公司整体收入20%-30%,持续扩大全球影响力。

总的来说,汇川技术是我国自动化设备毫无疑问的大白马,拥有超高市场地位,素有“小华为”之称,未来随着机器人以及新能源业务的不断布局,叠加软件开发和出海战略,发展的确定性还是很强的,2023年也获得了839家机构的持仓。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !