25亿!赛力斯拿下华为“问界”商标及专利。

收购是企业发展过程中扩张业务惯用的手段,像贵州茅台、五粮液、公牛集团这种靠自身商业模式和护城河内生增长的公司毕竟只占少数。

就连紫金矿业、长江电力、中国海油、中国神华、迈瑞医疗这样的行业龙头也会通过外延并购来驱动成长,保持行业地位。

对于科技公司来讲,并购那更是“家常便饭”。

一方面,公司可以通过并购直接切入大厂供应链,如贝斯特、晶方科技、立讯精密等;另一方面,公司能够直接获得新技术、进入新赛道,如北方华创、中际旭创、韦尔股份、兆易创新等。

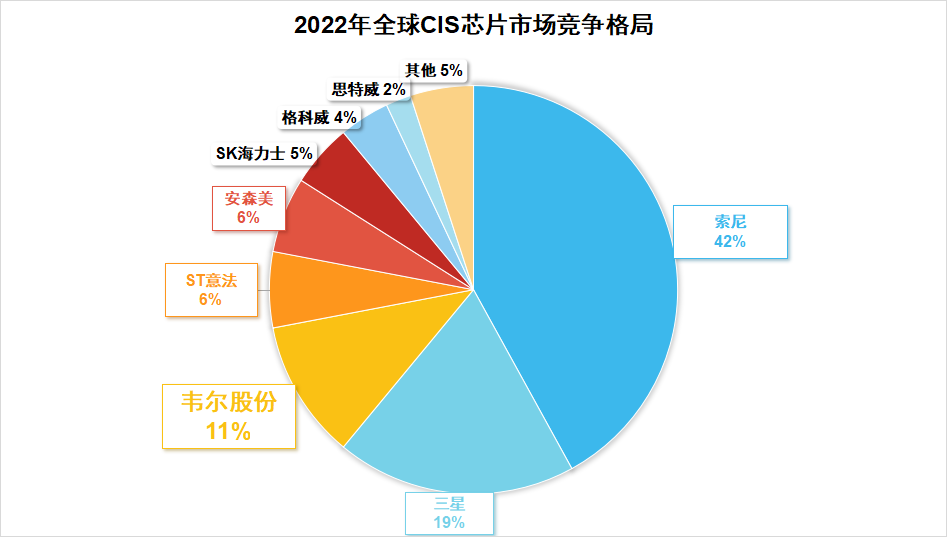

其中,最具影响力的是韦尔股份和豪威科技之间那一场“蛇吞象”式的收购,而韦尔股份也由此成为仅次于三星和索尼的全球第三大CIS芯片公司,虞仁荣也成为中国芯片首付 。

2023年韦尔股份是中国大陆唯一一家进入全球前十的芯片设计公司,这还是在下游需求疲软、产品降价等多重因素的影响之下。

轻舟已过万重山。

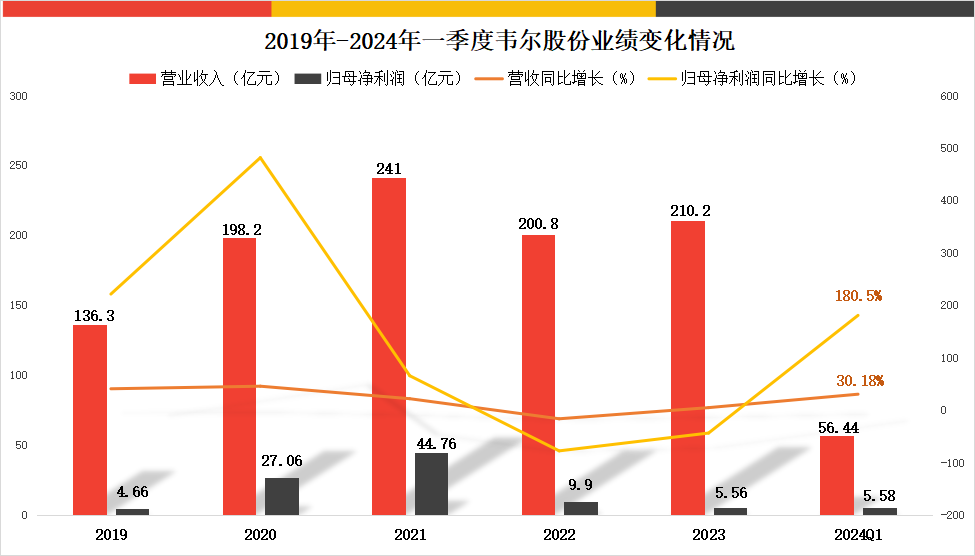

如今,在经过2年的周期下行之后,韦尔股份终于迎来了转折。2024年一季度公司实现营收56.44亿元,同比增长30.18%,实现净利润5.58亿元,同比增长180.5%。

可以发现,公司2024年只一个季度的净利润就已经超过2023年全年。而其扣非净利润的增长更为惊人,同比大增2476.81%。

那是什么支撑韦尔股份穿越周期的呢?

多线并行的业务模式。

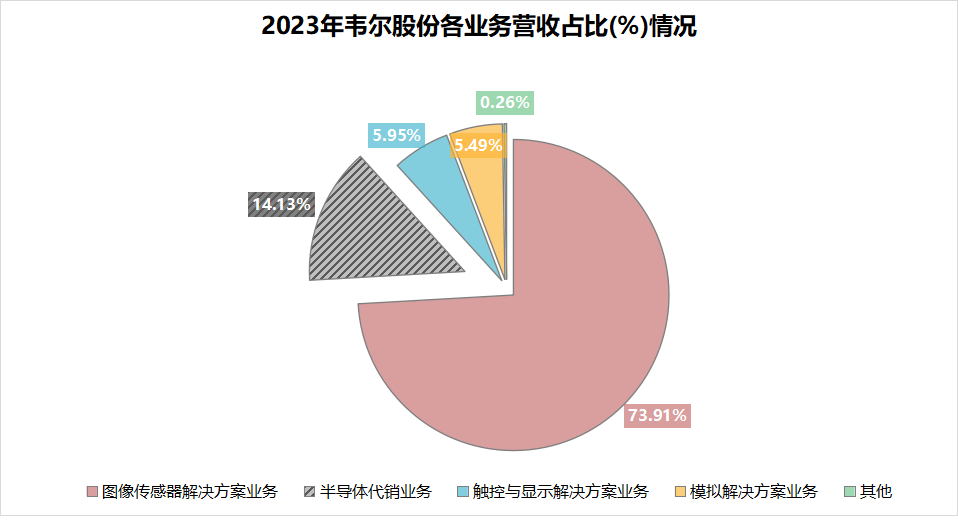

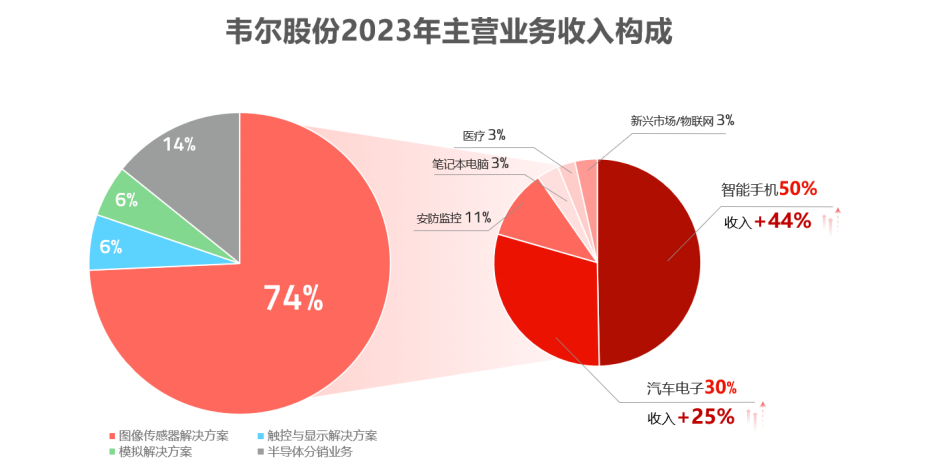

韦尔股份在将业务重心转移到CIS芯片(CMOS图像传感器)之后,并没有彻底放弃原来的半导体代销业务,2023年公司代销业务营收占比仍达到14.13%。

而代销是最贴近厂商和消费者的环节,可以协助公司更迅速的了解市场的变化,从而进行相关的技术研发和控制存货水平。

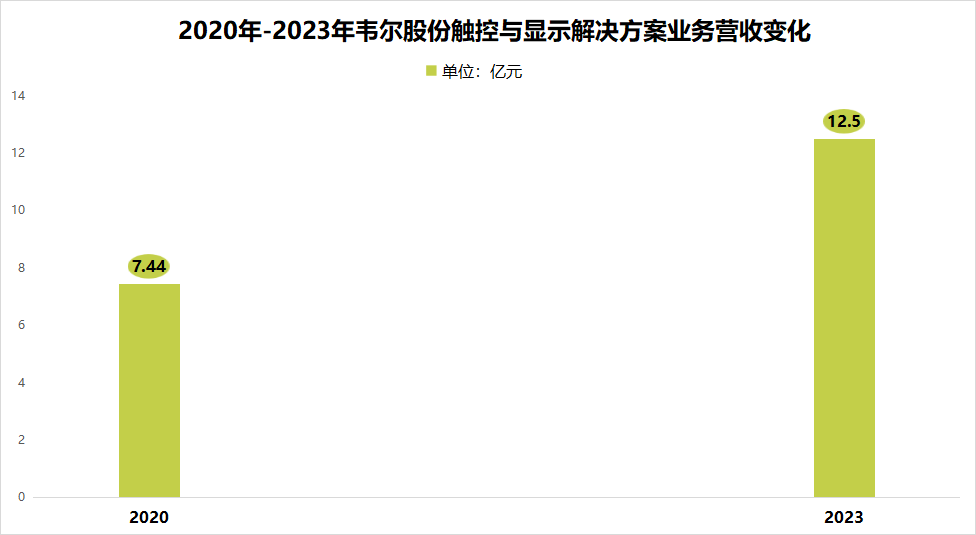

此外,韦尔还通过收购拓展触控与显示业务,借助公司积累的技术储备、客户资源和销售渠道快速成长,2020年营收7.44亿元,到2023年几乎翻倍。

2023年触控显示芯片出货量达到1.35亿颗,同比增长65.33%。2023年公司还收购芯力特布局汽车模拟芯片,开辟汽车市场,既丰富公司的业务构成,又降低过于依赖消费电子市场的风险。

领先的技术实力。

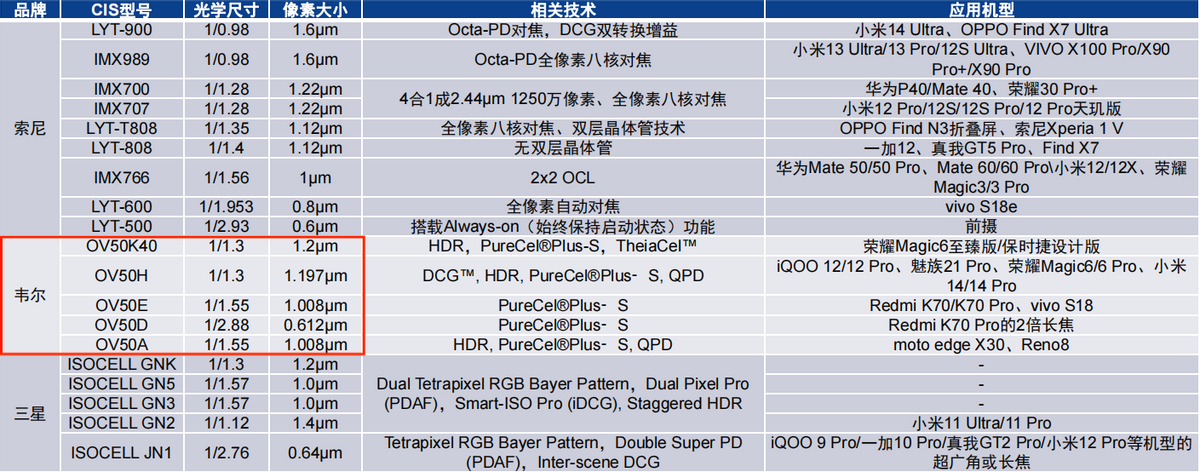

韦尔股份的CMOS图像传感器的技术在不断向索尼和三星靠拢,甚至在某些方面已经超越。

例如,像素方面,更高像素是各大CIS芯片公司追求的目标,50MP(5000万像素)获华为、苹果等手机品牌的青睐。

索尼50MP的产品有10多款,三星有5款,韦尔也已经有5款,被荣耀、小米所搭载。

例如,BSI背照式结构,将CMOS成像的灵敏度提升到一个新高度,韦尔股份是最先将BSI技术在CMOS图像传感器领域商业化的公司。

而Stacked堆栈式结构是在BSI基础上更进一步的技术,韦尔已广泛应用于各系列产品,并发布全球首款三层堆叠式BSI图像传感器。

2024年3月公司推出的OV50K40图像传感器,是全球首款采用TheiaCel™技术的智能手机图像传感器,单次曝光接近人眼级别,领先于行业其他公司。

第三,充足的下游客户。

韦尔股份的下游客户主要是华为和荣耀、小米、OPPO等安卓手机品牌,而安卓数量要远高于苹果和三星,需求旺盛。

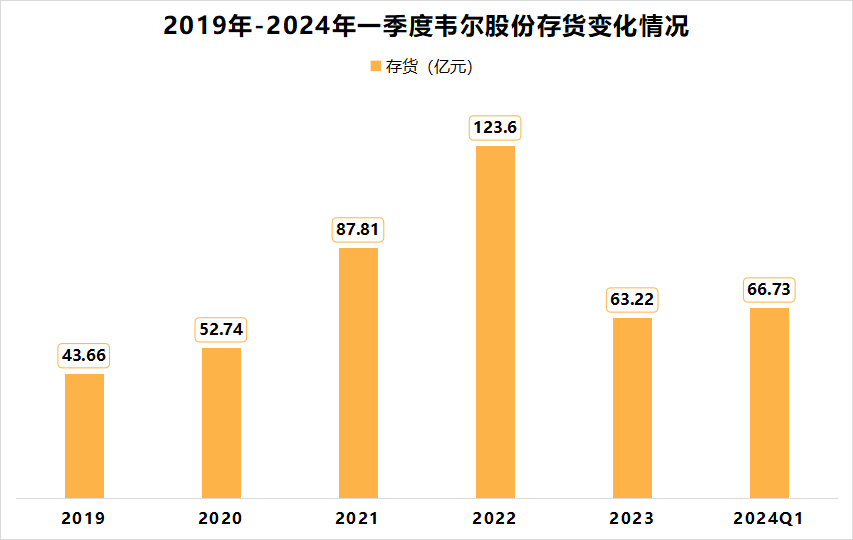

2019年-2021年消费电子处于繁荣阶段,公司存货水平也随之增加,而2022年-2023年受益于客户数量多以及产品性能提升,库存水位得以迅速调整。

2023年年底韦尔股份的存货就已经下降到63.22亿元,接近2020年的正常水平,而半导体行业存货是业绩反转的先行指标。

接下来,韦尔股份的成长性体现在哪里呢?

首先,消费电子市场。

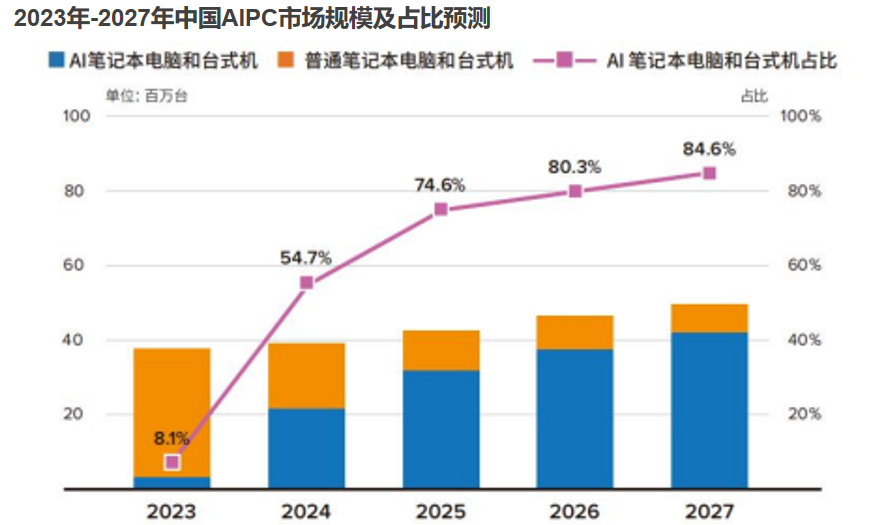

一方面,消费电子有了AI赋能,有望进入新一轮换机潮。

AI画图、视频、写作等五花八门的应用吸引消费者,但AI功能并不是通过手机、PC系统升级就能实现的,其对手机和电脑的芯片和内存都有更高的要求,基本上只能更换。

预计到2027年中国AIPC出货量将超过4000万台,AIPC的占比有望超过80%,AI手机的出货量将是AIPC的几倍,从而带动CIS芯片需求量增加。

另一方面,3个后置摄像头+一个前置摄像头逐渐成为手机的主流方案,既能保证成像质量,成本又不至于太高。

随着3摄手机渗透率提升,CIS芯片的出货量也将增加。而韦尔股份的产品性能越来越好,又有客户资源,再叠加国产替代的逻辑,业绩有望保持上升趋势。

其次,汽车市场。

韦尔股份在汽车市场的竞争力比在消费电子市场还要强。

2023年公司汽车CIS芯片出货量达到1.03亿颗,超过安森美,成为全球第一。公司CIS的营收有30%都是来自于汽车,2023年同比增长25%。

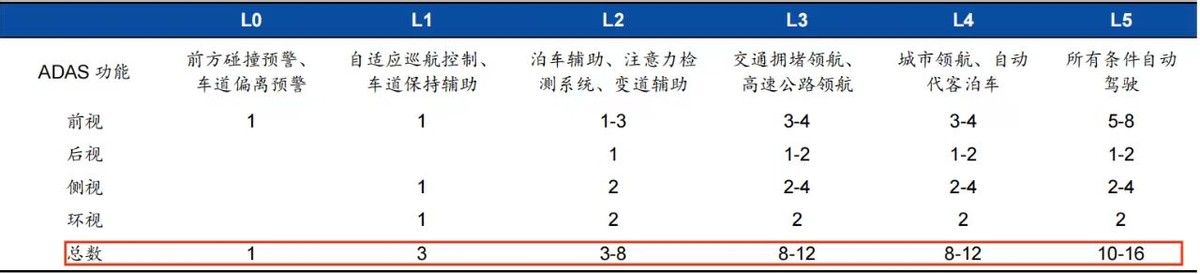

车载CIS芯片的需求量主要来源于自动驾驶,并且随着自动驾驶等级的提升,摄像头的用量将会上升。理想智能汽车的摄像头数量在11-12个左右,蔚来和小鹏汽车能够达到13个。

目前国内自动驾驶处于L2-L3阶段,还有很大的提升空间,并且NOA(自动辅助导航驾驶)、车路云一体化的推广都将促进自动驾驶汽车的渗透率的提升。

而韦尔股份的车载CIS芯片已经进入到吉利、蔚来、小鹏以及赛力斯问界等的供应体系,将充分受益于智能汽车的发展。

总体来看,韦尔股份是全球领先的CIS芯片生产商,库存调整到位、业绩明显反转,未来有望随着消费电子回暖和智能汽车行业的扩张重回增长区间。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !