本篇我们展开聊下洋河的估值啊,洋河处在好的行业,也是个好公司,那么就看看估值,看看当前股价合不合理,便不便宜,贵不贵,值不值得买。

洋河的估值

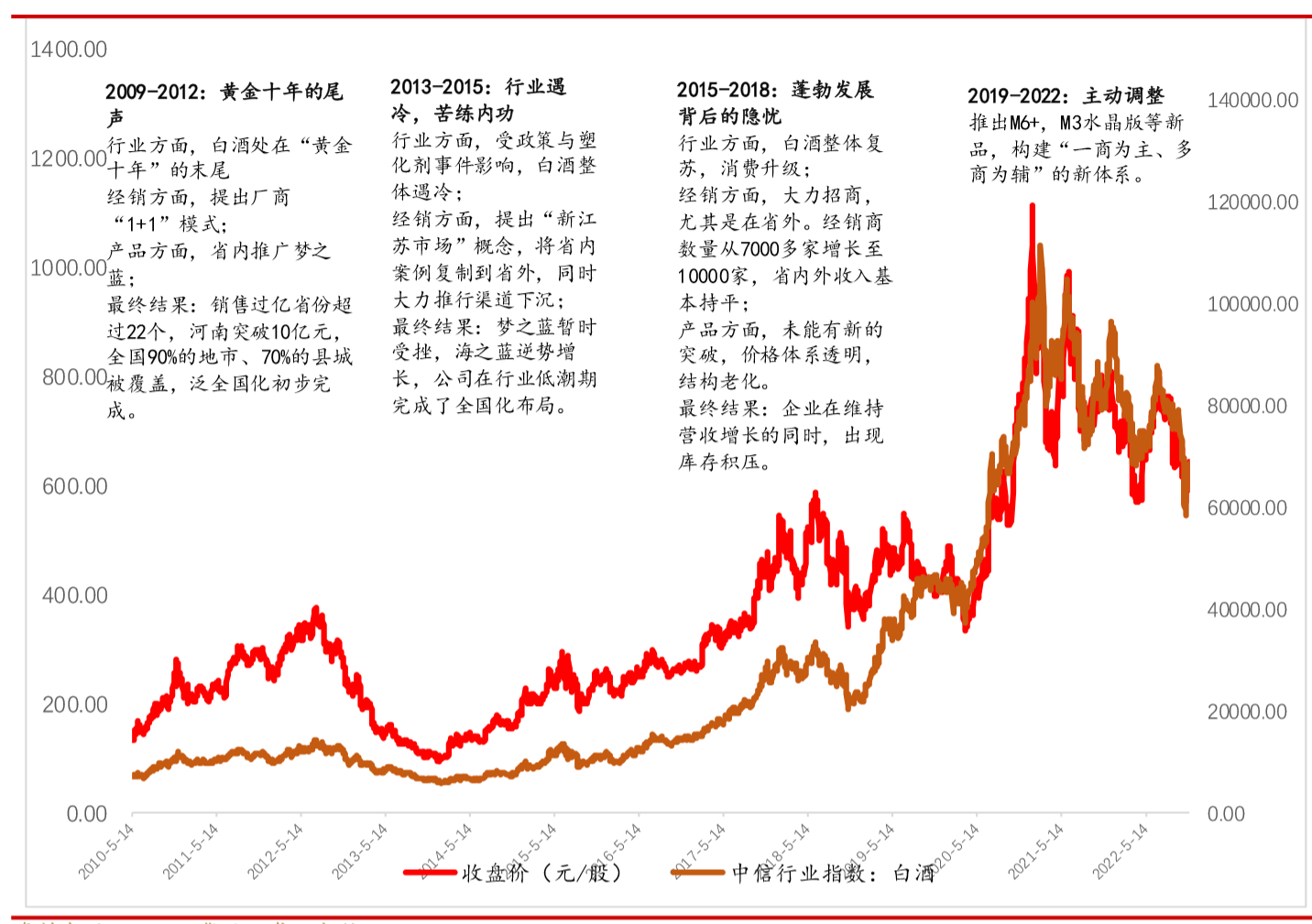

★洋河的股价复盘

如图,复盘洋河上市后的股价走势,我们可以发现:

1)洋河股价的走势和白酒行业指数的走势是基本一致的,展现出显著的beta特征,在曲折中不断上涨。2010-2019年,股价走势是显著优于行业指数的,展现出很强的alpha优势。而2019年之后,就与同行大差不差了。

2)洋河股价的走势与其经营业绩紧密相关,印证了格雷厄姆说过的那句老话,“股价短期是投票机,长期是称重机”。只有拉长看,才会有“山重水复疑无路,柳暗花明又一村”的感觉。张磊《价值》那本书也强调,“流水不争先,争的是涛涛不觉。投资这件事情,拉长看就没那么难了。”

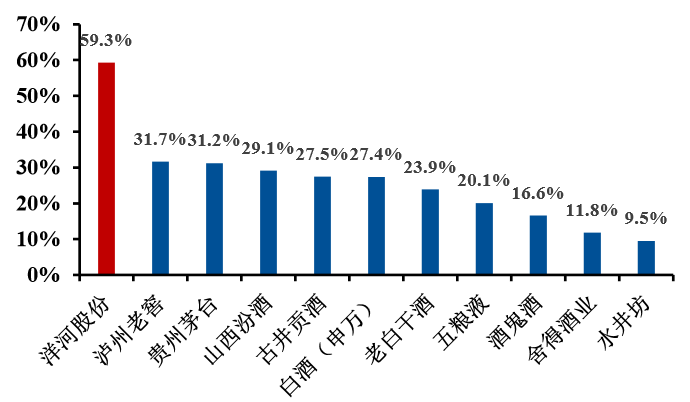

前面我们也说过2002-2012年,是白酒行业的黄金十年,更是洋河自己的“超级黄金十年”,因为这一段时间,是洋河历史上业绩增速最快的一段时间,可以说是白酒行业里面最靓的那个仔了。如下图,04-12年,能达到年化59.3%的增速,如果算上02和03年,估计也差不了多少。可以说是独一档的存在了。那段时间也是杨廷栋时期,带领洋河上下缔造蓝色经典传奇的时期。相应的上市2010-2012年,洋河的股价也是一路走高,而且展现出显著的alpha优势。

2004-2012年主要白酒企业营收年化增速

2013-2015年,白酒行业危机,洋河股价也跟着行业一起回调,但是因为洋河在危机中较同行表现更优,而且率先恢复,渡过难关。所以股价表现也是强于同行的。

2015年到2019年,洋河跟随白酒行业开始复苏,但是业绩增长开始放缓,弱于同行,因而股价走势虽然仍优于同行,但开始靠近同行了。

2019年至今,洋河业绩在19年和20年营收和利润连续负增长,对应的股价相对于同行业绩不再具备优势了。即便2021和2022开始重拾正增长,但是很快2023年又进入低速增长。因而股价走势趋于同行,近期甚至开始弱于同行了。

股价的走势,一切的一切,都与公司的基本面,公司的经营业绩,连锁紧密。因而洋河要想在资本市场股价有所表现,只能靠实打实地干出业绩来,才能扭转股价低迷的局面。

3)关于洋河股价给投资者带来的投资收益,前面已经聊了很多了。过去10年,洋河营收和净利润只增长了2.3倍,CAGR仅为9%。哪怕是延长到上市的2009年开始算,上市至今15年,洋河营收增长了8倍,净利润增长了3.5倍,利润CAGR也为9%,相较同行,也是一样的不太好。上市后,拉长时间看,洋河压根就没有持续快速增长过,基本就是退一步进两步的节奏,经营呈现不稳定且增速缓慢的状态。

关于洋河的现状,之前的文章已经聊过了。我们要做的就是持续关注洋河的季报和年报,看其经营情况,关注其基本面的变化。除此之外,如果有更多业余时间的朋友,可以去关注洋河的动销情况,就可以提前预判公司的业绩,相比较而言,更加透明。如果调研白酒的动销情况,根据谦和屋的建议,可以去中国白酒批发三大市场分别是郑州百荣、长沙高桥和成都华丰。

郑州百荣市场因其地理位置优越,方便物流运输,且河南酒水消费体量较大,使其成为三大批发市场中规模最大的一个。长沙高桥市场位于湖南省长沙市,是中南地区最大的酒类批发市场之一。成都华丰市场位于四川省成都市,是西南地区最大的酒类批发市场之一。基本上调研一圈下来,不同公司的不同白酒当前的动销情况就基本知道大概了。

★洋河的估值

聊估值,再重复下我之前反复唠叨的,过去和现在是现在的安全边际(这个相对好把握,因为已经发生了),未来也是现在的安全边际(这个相对难把握,因为还没有发生),只有把这两个安全边际都利用上,我们做价投才能大概率赚钱。这也是格雷厄姆-多德投资部落的人们非常坚持的安全边际。

很多人都说估值是一门艺术,主要是考虑估值的复杂性和难以定量精确性。这里面主要的难度或者说不确定性就是未来的成长性的难以预测。因为对于一家上市多年的公司来说,基于其过去和现在财报等,是可以有个大概的估值中枢定量区间的。

但是这个定量区间,是基于过去和现在,未来的经营业绩如何变化,很难预测,如果利润持续增长,那么估值就会持续降低,这是投资者乐于见到的,如果利润持续下滑,那么估值就会持续升高,那就意味着当初买贵了。这就是估值难的地方。

之前在聊白酒行业的时候,就对白酒行业的估值进行了分析,PE20-25倍是白酒行业的估值中枢,这是建立在有业绩有两位数增长的大背景下的啊。如下,我们可以看到,当前整个白酒行业的估值是PE正好20倍,历史分位数在17.6%,刚刚来到正常估值的下沿,整个行业准备进入低估区了。但是个股却分化很大的,主要是不同公司基本面和增长预期不一样导致的。

白酒行业近十年PE估值

我们再看下洋河当前估值是12倍,历史分位值是0.45%,说白了,就是近十年最低估值,这个估值相较于行业估值,肯定是低估的,相较于洋河自己,也是低估的。如果再往前看2013-2015白酒行业危机那个时间段内,最低估值是2013年的不到8倍,也是洋河上市以来的最低估值。当前洋河的处境应该还没有2013年那么悲观吧。假设悲观点,距离8倍估值,洋河当前最大还有30%的下跌空间。

洋河近十年PE估值

假设未来3年,洋河的净利润每年保持5-10%的增长(这种可能性会大些),那么三年后业绩增长为15-33%,假设估值保持不变,那么投资洋河的年化收益就是5-10%。假设估值提升到正常估值区间,比如20倍,三年后收益为82-100%。

再悲观点,假设未来3年,洋河不增长,行情好的时候,估值提升到20倍,三年后或三年间收益也有67%。

极端情况,假设未来3年,洋河负增长,基本面变坏,那就是要清仓了。这种情况概率很小,但也不能完全排除的。

如果洋河重回快速增长之路或者估值进入30倍以上的高估区域或者二者并存(那就是戴维斯双击了),那是最乐观的,收益也会更高一些。

所以可以看到,对其各种情况下的投资结果,我们都做了假设。我当前是持有少量仓位的洋河的,是在2023年年报和2024年一季报之前买入的,当时也是以为经过2019-2020年的改革去库存,经历了营收和净利润的短期回调,2021和2022年轻装上阵,迎来了快速增长时期。没想到,2023年和24年Q1就立马放缓,确实是比较让人担心,虽然管理层说是主动降速,但是跟竞争对手相比,在这种环境下降速,有点很难理解。还是产品在市场上遇到了阻力。管理层要想办法破局,去竞争。

对于洋河的持仓,我暂时不打算卖出。原因主要就是低估,当前12倍的估值,真的不贵。哪怕是从低估到正常估值,也是有的赚的。如果真杀到了8倍估值去,可能还会再加点。涨起来一点,再减持,做个波段,降下成本。最差也打算是格雷厄姆式的捡烟蒂了,能免费抽两口也行。当然主要精力还是要看其经营状况和基本面,千万不能陷入低估值陷阱里去了。

好了,白酒洋河系列分析做完了,基本上把洋河的过去、现在和未来聊清楚了,但并不代表洋河的研究就到此结束了,后面我们会持续跟踪洋河的季报和年报,看看洋河的具体经营是如何变化的,能否重回快速增长之路呢?时间会给出答案的。同时我们还要看同行其它白酒公司的经营情况(这个是巴菲特说的,他研究一家公司,先是把这家公司纵向研究清楚,然后再看同行横向对比研究清楚,这样才算是把一家公司搞清楚)。

全文完

本文作者可以追加内容哦 !