相信逻辑

正视事实

拥抱概率

此贴仅供本人记录投资,不作为任何投资意见或建议;

.

.

.

请不要私信怎么操作?怎么办?能投北交所的投资人都应该是成熟的.......

.

.

.

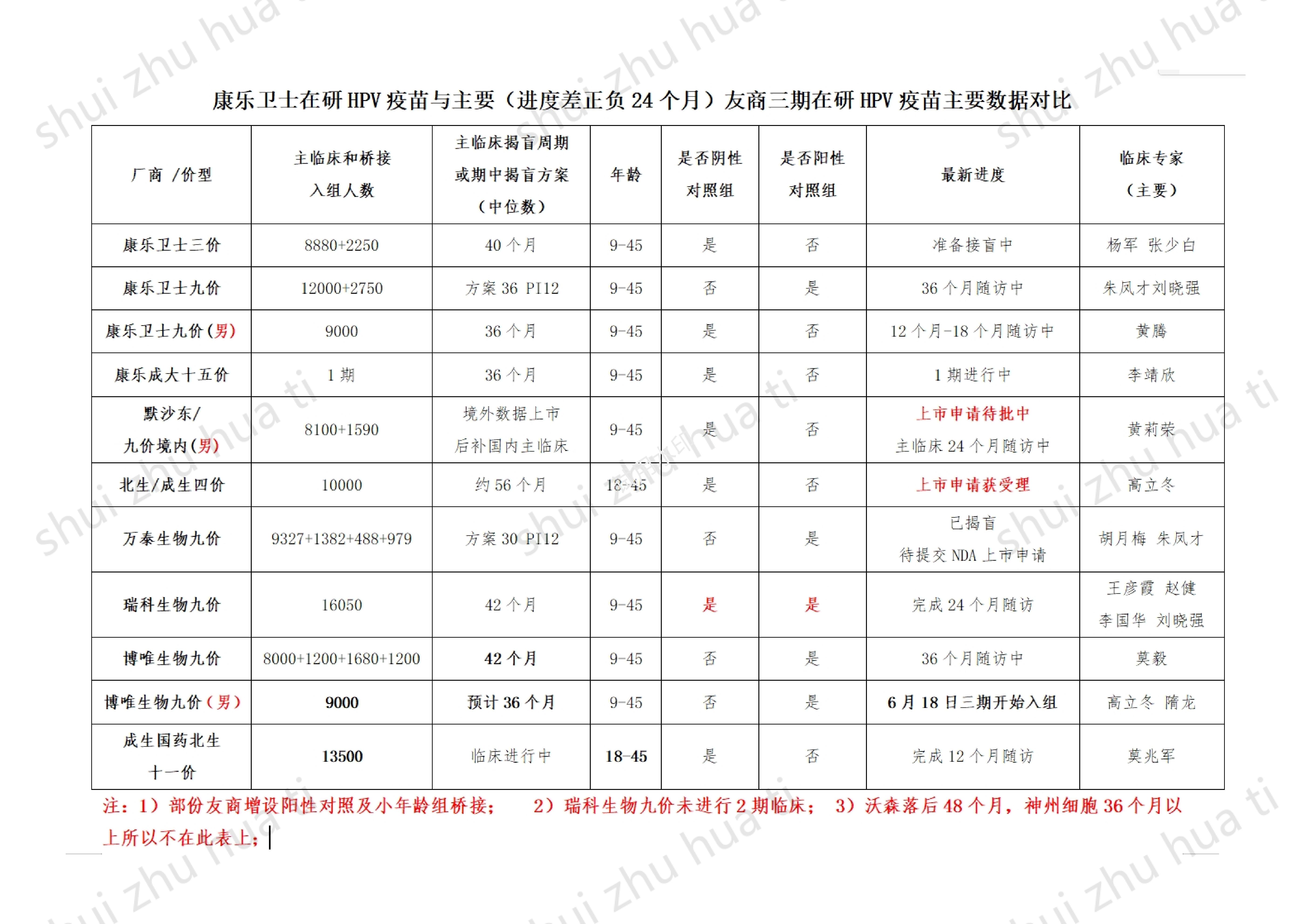

一、看图数据说话

1.已上市同行友商临床数据简况

表1

2.康乐卫士与友商三期主要临床数据对比

表2

结论:看看友商临床负责人再看看康乐卫士临床负责人格局一下;其它问题会关联到康乐进度第五条简述

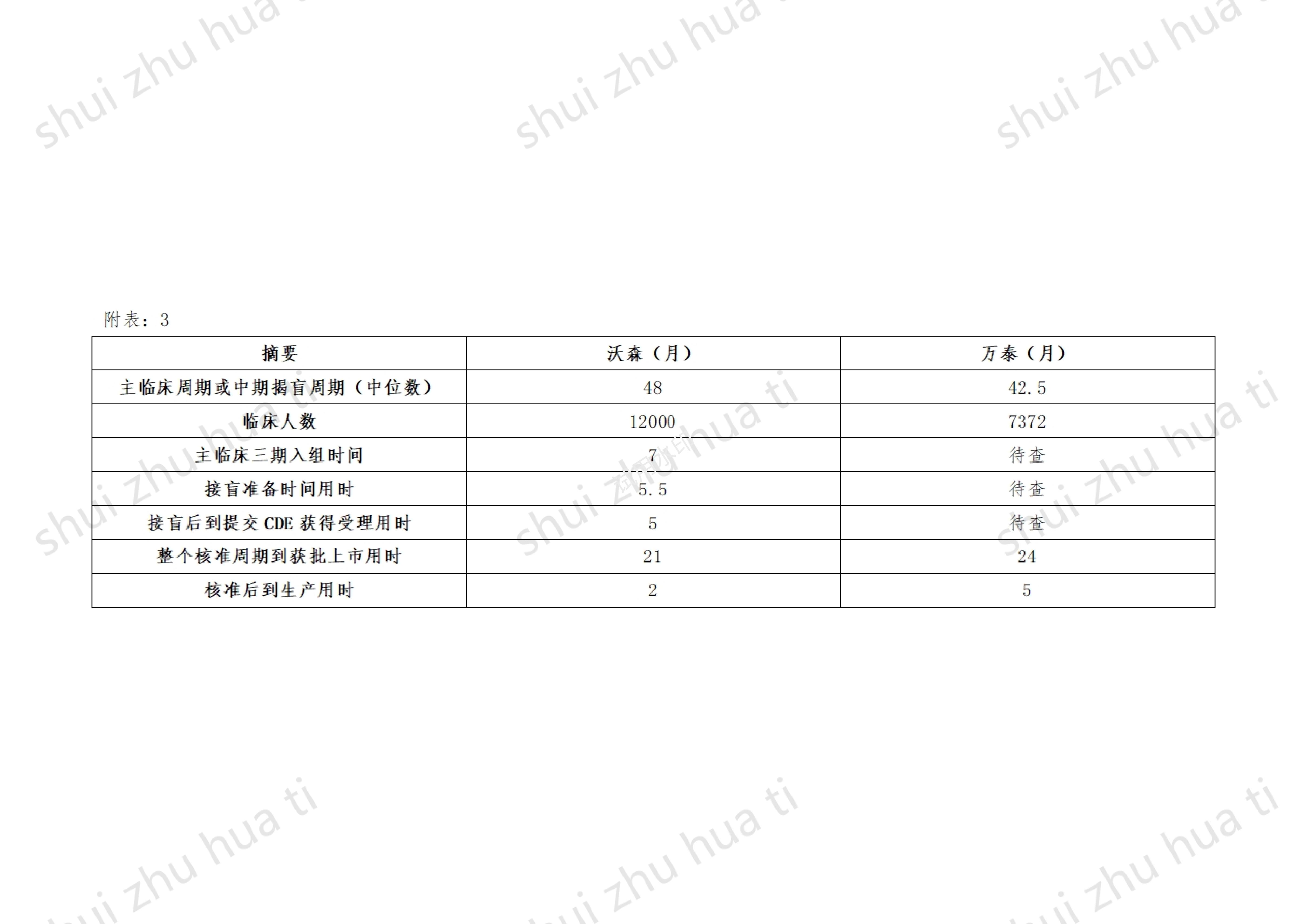

二、事实说话----国产上市友商沃森万泰二价几大时间节点

1. 沃森(沃泽惠)二价

主临床全周期中位数48个月,主临床12000人入组时间7个月,完成时间2019年7月30日,揭盲时间2020年1月18日,也就是说揭盲准备期5个半月,揭盲后到提交CDE获得“受理”时间2020年6月16日,此周期5个月,到获得CDE批复时间为2022年3月24日;整个时间周期21个月,投产上市2022年5月25日

2. 万泰(馨可宁)二价(药监万泰二价数据没了???因此部份信息不详)

主临床“中期揭盲”中位数42.5个月,主临床7372人,中期揭盲后,主临床后续继续做到66个月,揭盲后到提交CDE获得“受理”时间2017年12月,到正式获得CDE批复时间为2019年12月30日;批复整个时间周期24个月,正式投产上市 2020年5月;参考万泰九价,30个月数据做完2023年11月,

附表:3

注:看完此图请不要再焦虑,正视事实.康乐进度会在第五条简述。

三、成都生物/北京生物主要近期获 CDE受理浅谈

1. 从事实出发:查询相关数据成都生物四价完成时间为2024年6月16日,从万泰二到沃森二再到成都生物,受理的时间在加快,后面批复的时间也会加快,一方面原因国内已经多款HPV上市相关审核已经标准化专业化,另一方面国产替代;

2. 对万泰和康乐有啥影响?

万二和康三及成生四,从当前市场情况看都是为纳入免疫规划而准备,同时兼顾产品验证以及迭代而设计,本来自费市的低价市场空间较小,所以影响也较小,从“图2”也可以看到成生的11价才完成12个月随访,落后康九24个月,落后万泰30个月。如果您也考虑此问题,首先你得先问问自己你能拿到4年后吗?所以有些人不要让他吃得太饱,有些时候还是要保持饥饿感!!!不必为4年后的市场焦虑,有句话叫庸人自扰!

四、康乐卫士最新进展

1. 三价HPV

第一点关于进度:3底4月初已经完成36个月随访,此条不必再争论,事实是多次(半年报年报)公告在前,招股书在“老后面”,从逻辑上讲事实上以经多次发生的事实,后面招股书这样写是有一小部份收尾,收尾的不影响主中心节奏。目前三价大部份中心已经完成42个月随访,目前随访中位数在39个月;

第二点现在病例数:查看图1默沙东四价境外境内都是36个月数据提交上市,友商万兄也是中位数42.5个月中期接盲(况且万泰接盲只月7个CIN2)康乐目前中位数已经来到39个月若8月接盲就是40个月中位数,相比人数地区都有优势,为啥你们就不正视这个事实呢?如果你不信这事实,那应该没有去深度研究这个数据,其次大概率是站万泰生物和智飞生物立场的投资人,就像以前沃森生物的大部份投资人,连沃森生物主临床没开展这一事实都不信也不看也不花点去会所的时间研究研究,现在赚点幸苦不容易,要对自己的金币负责,沃森股吧有个叫什么龙的,我记得还是意见领袖。。。。。。

第三点多久揭盲:沃森二做完准备了5个月揭盲,万泰九准备了5个月揭盲,康乐正负5个月都是正常的,所有现在慢点那后面提交BLA就会快些,现在稳妥些后面提交BLA时间更快,多给点时间,但是要注意康乐的入组时间比万泰慢,康乐三入组5个月完成,那中间每个中心时间间隔久后续有充分的准备资料时间,也就是讲大概率是小于5个月,以前的预估时间3-6月,没有考虑到新冠影响时间,看康新冠时间周期测算去年7月该完成30个月数据,实时11万才完成;

2. 九价HPV

第一点关于进度:36个月随访正在进行预计9-10月做完;

第二点揭盲时间:揭盲时间按+3-5个月计算也就是12月-3月接盲,迭代是一定的;此外康九入组时间是9个月,也就是时间更充分,揭盲时间更快,迭代时间,预计康三受理后,6个月以内;

第三迭代上市时间能缩短多久?预计12个月左右,依据是啥,默沙东男用九价上市预计四季度刚好12个月,沃森整个审核周期21个月,也就全审核周期是9-12个月;

3. 男九价HPV

第一默沙东:默沙东九价没有使用国内数据申报(这一点致电默沙东临床负责人核实以商业机密为由未透露),因为2023年9月默沙东男九提交了BLA,从时间测算22年6月才完成全部受式者入组,若以2023年9月申报BLA,只能说时他所采用的是12个月数据从概率上讲很小.因此也会和默沙东女用九价一样,用境外数据先上市,后补临床;

第二康乐九价进度:12-18个月随访中;大概率使用36个月数据申报;

第三男用九价市场多大,去年的数据美国17岁以下接种率55%,男性接种率达到女用的40%,可以想像这市场空间多大,现在别老盯着女用九价HPV.其次今年默沙东四季度男用九价获批,智飞会猛拉一波,男用的投资性逻辑彼时初显;男用还需要加大投入宣传比如鼻咽癌75%来自HPV感染、女性HPV感染源80%来自男性、还有常会会所选妃的要注意......总之看四季度智飞生物对男用市值反应;

第四男用国内其它友商:万泰早期临床有男性入组,这里有小心机,有小概率会九价桥接男性用30个月数据可能性;

博唯生物:6月18日开始三期临床,入组估计10个月左右;慢了康九男用24个月左右;

4. 湖南和石家庄基地

这些都不重要,重要的是接下来三价接盲这一里程碑事件,石家庄是刘带队,湖南是大老板带队,两边谁的条件就去哪边;

5. 港股IPO

接下来三价接盲这一里程碑事件后才会港股IPO,募集资金预计20-30亿,上次路演有强调石家庄基石5000万美金或成立子公司直投;也就是现在明牌已经确定搞定5000万美金,那昆明呢?湖南呢?北京呢?这一切还得三价接盲;

6. 投资逻辑

当前投资逻辑是-A港股IPO逻辑-B默沙东九价男国内上市逻辑--C三价CDE受理逻辑-D男用九价接盲逻辑-E男用九价迭代CDE受理逻辑-F北交所市值打新逻辑-康三上市逻辑-康男九揭盲逻辑

康乐卫士明年北交一哥

五、锚定龙头万泰,万泰好才是大家好,万泰进度

首先:请大家友善和万泰股友交流,每一个万泰投资者都是康乐潜在投资者;

其次:康乐锚定万泰万泰估值上去了康乐才能上去,万泰是康乐的明天,但是康乐的后天是自己的后天!

再次:万泰进度,桥接放大工艺验证60L到600L放大需要做完方可提交NDA,也就是12月正负1个月;比康九快6个月左右;

先算万泰当前估值:IVD部份15亿收入,行业平平均毛利率70%,行业平均净利率35%,行来平均估值22倍,那IVD部份约130亿估值,万泰疫苗部份约690亿;

最后按进度康乐“估值”:

康乐卫士三价接盲到BLA之时:应当万泰疫苗部份30%估值;

康乐卫士九价接盲到LBA之时:应当万泰疫苗部份60%估值;

康乐卫士男用价接盲(三九已经上市):应当万泰疫苗部份130%估值;

六、从博弈投资角度测算康乐卫士

1. 首先大牛股的特征

基本面分为四大类意外利好上多台阶、持续性利好逻辑长期输出、颠覆性业绩改善、重大技术创新等技术面先不讨论;

事实是康乐属于第二类

2. 还有大部份投资人不看好康乐卫士能出苗能揭盲

那非常好,这部份就是潜在投资者,每位投资的投资逻辑不同,有些偏好早期如新三板时期进入者比如笔者,有些偏好揭盲后,还有部份风险极度厌恶者偏好上市后;因此康乐是存在很大一部份预期差的,这次行情启动可不是昙花一现!

3. 算赔率

此时3价接近接盲时间点,而当前不到60亿估值,若持有到10月度还未接盲,那按回撤30%计算止损点,这30个点为风险金;

案例如下:本金1000万,若10月未揭盲止损300万对应股价16.1,风险金亏完;

若8月接盲,康乐市值到150亿对应股价53.8元,本金收益约160%,风险金收益率约500%

三价8月接盲后,持有到明年九价揭盲,康乐市值预计260亿,港股上市稀释部份,股价约75元本金收益率为240%,风险金收益率为800%

持有到后续男用九价......

.

明年此日青云去

却笑人间掌柜忙

......

未完待续!

众人拾柴火焰高,请大家招商引资不要停。

打个广告:

本人投资的成都一所高中(普高),绵中运营教学团队,目前有计划再接管1所高中,需要投资人,欢迎各位实力前辈咨询或引荐,必有重谢!

#炒股日记##指数投资讨论圈#

$智飞生物(SZ300122)$

$万泰生物(SH603392)$

$沃森生物(SZ300142)$

本文作者可以追加内容哦 !