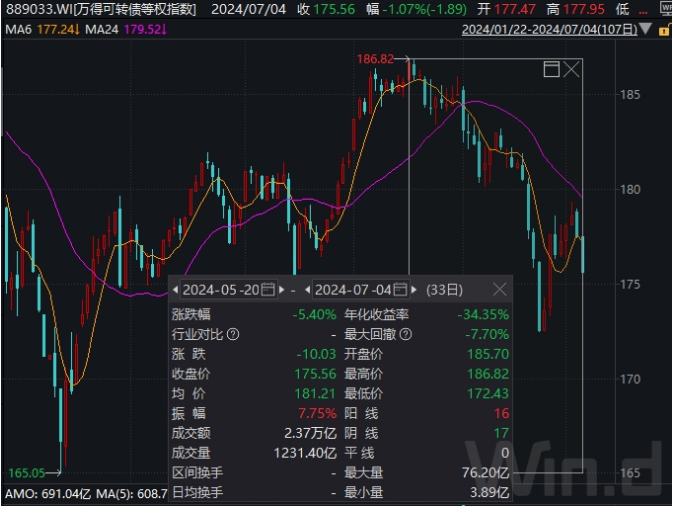

可转债估值不断被压缩下,投资机遇或慢慢显现。行情显示,在股票下跌带动下,可转债等权指数在5月20日创出高点后逐步回落,一个多月以来,期间累计跌幅5.40%,较股指抗跌的多。上证指数自5月20日以来下跌6.24%,深成指和创业板指调整幅度分别达11.38%和11.36%,较上证指数明显要弱。

据数据,目前527只正常交易的可转债,已有80只跌破面值,占可转债市场的15.18%。从上述可转债指数来看,随着6月底7月初反弹,跌破面值的可转债家数在6月24达到97只高峰后,7月初有所减少好转。虽然近两个交易日又有小幅增多,但可转债较股市已经提前反弹回升明显。

民生证券表示,转债估值层面,继续维持转债估值面临“下有底上有顶”的判断,预计2024H2百元平价溢价率仍在20%附近徘徊。平衡型转债估值持续压缩至历史低位,短期内或有修复空间。

山西证券认为,市场对个股退市、评级下调等事件担忧已过度,部分个券存在错杀现象。同时,个券市价中位数位于过去三年合理区间下限,显示市场整体处低估状态。展望下半年,认为过度担忧终将缓解,同时随着中期时点过去,流动性将重回充裕,市场或逐步转暖。即便市场保持平稳,挖掘个券、寻找结构性机会也将是下半年主题。

西南证券分析,近期低价可转债连续下行,主要原因为部分低价可转债发行人的偿付能力已经受到质疑。尽管其价格已经足够低廉,但由于转股溢价率仍较高以及正股可能本身已经面临退市压力,难以通过转股退出,“进可攻”“退可守”恐均落空。当前来看,在较长的时间维度内、对于存在瑕疵标的进行充分剔除之后、选取足够数量低价可转债构建组合,可能仍有相对较高的胜率。

$可转债ETF(SH511380)$$永鼎转债(SH110058)$$贵燃转债(SH110084)$

文章来源:金融界

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !