独立 稀缺 穿透

抽薪止沸,还是以汤止沸!

作者:闻道

编辑:俊逸

风品:梦琪

来源:铑财——铑财研究院

打江山易,守江山难。二代如何成功接班、延续父辈辉煌,是一个常说常新话题。

6月16日,天眼查信息显示,丸美股份旗下子品牌恋火发生工商变更,王玉莹不再担任经理一职,由孙云起接任。

公开资料显示,孙云起是丸美股份董事长孙怀庆之子。2023年报披露,孙云起担任丸美股份广州分公司负责人,同时兼任公司旗下多个关联子公司的董事、总经理以及监事等关键职务。

此人事变动,也似间接证实了坊间对王玉莹离开恋火的传闻。公开资料显示,其曾就职欧莱雅、雅诗兰黛。操盘过MAC 、植村秀、欧莱雅等国际彩妆品牌,具有丰富一线经验。

自2020年加入丸美,王玉莹历任丸美股份社交媒体部内容营销总监、恋火事业部市场总监、部长等职。在其操盘下,恋火营收从1500万元快速攀至6.4亿元,成为公司旗下最重要的增量品牌。

从丸美股份看,业绩经历三年停滞下滑阵痛后,2023年终迎宝贵增长。而2024年新兴品牌关键人物的离职,自然让外界平添审视目光。孙云起掌舵后的恋火能否持续增长?丸美股份业绩又怎么走、能否追回失去的3年?诸多疑问萦绕,市场在等待更明确的答案。

01

恋火能否继续火下去?

贵在查漏补缺

LAOCAI

王玉莹到来前,恋火发展其实不算理想。

2017年,丸美股份与恋火品牌创始人张凤娇共同成立广州恋火化妆品有限公司。其中丸美股份持股70%,张凤娇持股30%。

然双方合作并不顺利,2019年因利益纠纷,张凤娇一纸诉状把恋火品牌告上法庭,随后退出股东行列。

接着,王玉莹临危受命担当主理人,2021年恋火定位新锐彩妆。据丸美股份财报,2020年—2023年恋火营收为1500万元、6600万元、2.86亿元、6.43亿元,同比增速达331.91%、463.49%、125.14%。

2022年,恋火主营收入占比16.5%,2023年提至28.92%,俨然成为丸美一大增量引擎。

具体看,恋火看不见粉底液、看不见粉霜、看不见气垫、蹭不掉粉底液、蹭不掉气垫5款单品GMV均超亿元。

高速增长肉眼可见,也基于此王玉莹的突生变故,让外界有些难释怀。2024年恋火品牌能否继续能打、继续高歌猛进?也是投资者关注的问题。

丸美股份2023年报披露,恋火报告期内积极推进线上渠道转型,以抖音快手为代表的内容电商增长超100%。通过内容种草带动销量快增,跻身彩妆领域网红产品。

但繁华喧嚣背后,也非无懈可击。对网红产品而言,快速崛起只是一方面,品质体验才是决定其走多远、走多稳、持续性的关键。如品控底盘不扎实,随着时间推移、可能起落都快、泯然众人。

查阅黑猫投诉,恋火相关投诉不算多,可大多聚焦在产品质量、相应服务方面。

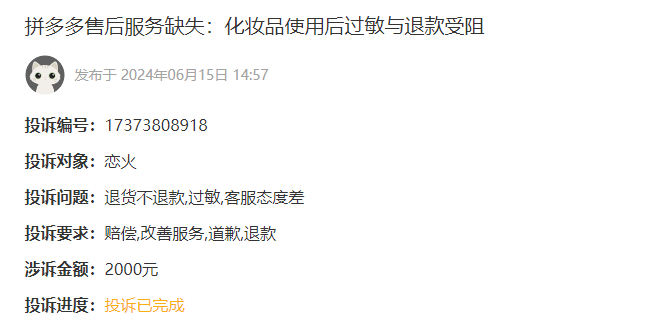

如2024年6月15日,平台过审投诉编号17373808918显示,一消费者表示,在拼多多购买一款恋火化妆品,使用一上午、下午脸部有些发痒,出现过敏情况,自己申请退款被商家拒绝。

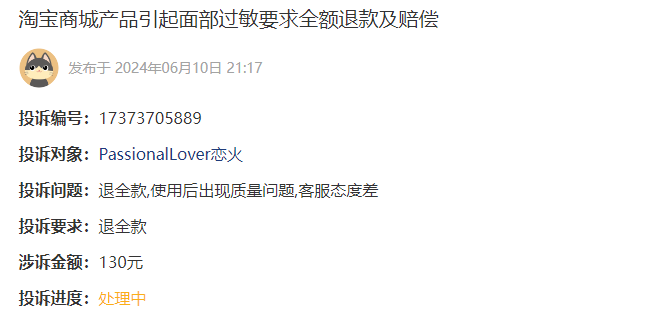

再如平台过审投诉编号17373705889,一消费者表示,使用恋火品牌后同样出现红肿痒过敏的情况,在退货退款过程中也遇到类似维权困难情况。

(以上投诉均已经过平台审核)

值得注意的是,截至7月4日,恋火品牌并没有入驻黑猫投诉,设立品牌售后来保障消费者权益。虽然黑猫投诉并非官方指定消费维权平台,但鉴于主要美妆品牌均已入驻。已是企业倾听消费者心声、供需交流重要平台的情况下,相应缺失是否加分项,有无精进处,值得丸美、孙云起深思。

诚然,用户千人千面,人人满意并不现实,上述投诉或有偏颇片面处。可别忘了,金杯、银杯不如消费口碑。毕竟市场高迭代强竞争,从不缺选择,往期网红产品因口碑翻车、泯然众人的案例不胜枚举。对孙云起而言,想要消解外界疑虑、延续增量神话,就需及时查缺补漏、夯实品控底座,这是第一个挑战。

02

熬过转型阵痛

股价为何不买单?

LAOCAI

有舆论认为,孙云起执掌恋火品牌,可看作未来接班的一个重要信号。孰是孰非,留给时间作答。能肯定的是,丸美同样不乏挑战,掌舵人孙怀庆也是重担在肩。

2019年,丸美股份成功上市,头顶“眼霜第一股”光环,曾短暂登上A股美妆股市值第一。然此后,珀莱雅、华熙生物、上美股份等抓住线上风口、弯道超车,改革滞后的丸美一度“掉队”。

2020年—2023年,丸美股份营收分别为17.45亿元、17.87亿元、17.32亿元、22.26亿元,同比增速分别为-3.1%、2.41%、-3.1%、28.52%。同期利润4.64亿元、2.48亿元、1.74亿元、2.59亿元,同比增速-9.81%、-46.61%、-29.74%、48.93%。

整体看,业绩起起伏伏,四年间成长性、稳健力不算讨喜。2020年—2022年,营收滞涨、净利持续下滑,业绩颓势尽显。2023年,营收增长终破20亿元大关,可2.59亿元的净利较2020年的4.64亿元仍有一段差距。

追其原因,销售费居高是利润承压的重要考量。Wind数据显示,2020年至2023年,丸美股份销售费分别达到5.64亿元、7.41亿元、8.46亿元、11.99亿元,其间率分别为32.33%、41.48%、48.86%、53.86%。

对化妆品业而言,高销售费用属行业“惯例”。症结在于,其高歌猛进并没转化为营收增长,反而2020年—2022年连续下降。

对于业绩“水逆期”,丸美股份认为主要受渠道改革影响。不算夸言。2020—2022年,丸美线下渠道营收连续3年录得两位数降幅,分别同比下降 19.98%、11.99%和30.49%。2023年,线下渠道营收同比下滑27.17%至3.54亿元,占比降至15.89%。

丸美解释称,线下整体表现未及预期,在大环境冲击下仍有压力,尤其百货渠道受客流减少影响。

话虽如此,同样营商环境下,竞品却露出强劲攻势。以同处化妆品赛道的珀莱雅为例,2020年—2023年总营收为37.52亿元、46.33亿元、63.85亿元、89.05亿元,同比增速20.13%、23.47%、37.82%、39.45%。

再如贝泰妮,2020年营收26.36亿元,与丸美差距并不明显,而到了2023年,营收55.22亿元已接近翻倍。

利润方面,珀莱雅同期为4.76亿元、5.76亿元、8.17亿元、11.94亿元。同比增速21.22%、21.03%、41.88%、46.06%。贝泰妮为5.44亿元,8.63亿元、10.51亿元、7.57亿元,即便2023年下滑,体量仍远高于丸美股份。

行业之外,自身有哪些短板错付呢?

行业分析师王婷妍认为,丸美股份线下收入下滑,主要受疫情与自身转型双重影响,2020年开始珀莱雅、贝泰妮不断加大线上营收布局,相比之下丸美股份线上改革动作慢于前两者,虽后续奋起直追大补恶补,2022年提至71.93%,可相比珀莱雅、贝泰妮的90.98%与80.33%仍有一定差距。

除加大线上销售,直营比例逐渐占据主导地位,以2023年为例,丸美线上渠道实现18.71亿元营收,同比增长50.40%。线上营收占比超八成,其中直营销售占比68.25%。

三年时间,丸美股份销售模式从“线下 + 经销”蜕变为“线上 + 直营”,转型取得阶段成效、业绩得到一定修复值得肯定。只是没有对比便没有伤害,看看上述竞品差距,是否也在为往期错付误判买单补课呢?

2023年,丸美销售费同比大涨41.65%,达到11.99亿元。公司解释称,主要是为推进线上转型并应对日益增长的线上流量成本。

进入2024年一季度,销售费用仍在上涨。好在线下营收回暖,突破1亿元同比增长14.86%。

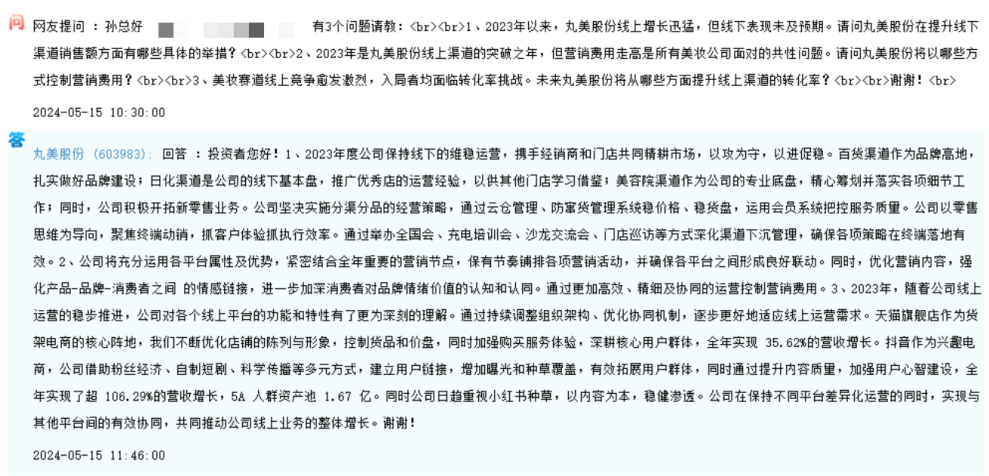

2024年5 月,有投资者曾在互动平台提问,2023年以来,丸美股份线上增长迅猛,但线下表现未及预期。请问在提升线下渠道销售额方面有哪些具体的举措?2023年是丸美股份线上渠道突破之年,而营销费走高是所有美妆公司面对的共性问题。请问将以哪些方式控制营销费用?美妆赛道线上竞争愈发激烈,入局者均面临转化率挑战。未来将从哪些方面提升线上渠道的转化率?

丸美股份回复表示,将扎实做好品牌线下渠道建设;日化渠道是线下基本盘,推广优秀店的运营经验,以供他店学习借鉴;美容院渠道为专业底盘,精心筹划并落实细节工作,同时积极开拓新零售业务。通过更高效、精细及协同的运营控制营销费。2023年随着线上运营稳步推进,对各平台功能和特性有更深刻理解。通过持续调整组织架构、优化协同机制,逐步更好适应线上运营需求。

显然,丸美股份也有危机意识、精进意识,全力拥抱线上,转型升级一直在路上。2024年一季度,公司营收6.61亿元,同比增长38.73%;净利1.11亿元,同比增长40.62%。

延续了2023年业绩双增之态,着实振奋人心,证明公司转型已取得阶段成果。以至有舆论称“眼霜第一股”正在追回失去的5年。业绩说明会上,丸美股份董事会主席孙怀庆甚至称,“今天的丸美走向第二个黄金时期,我把2023年定位为丸美的2007年。大家肯定懂,丸美是在2007年腾飞的,我们的线下时代在2007年。”

信心雄心,溢于言表。考量在于,作为一家上市公司,转型改革效果、受认可程度如何,股价是一个考量因素。Wind数据统计显示,2023年内丸美股票区间涨幅为-24.93%。

截至2024年7月4日,收盘价25.50元,较4月27日(公司发布2023年报与一季报)期间涨幅-8.17%。投资者似乎对业绩回暖并不“感冒”。拉长周期看,相距2020年5 月创下的91.19元除权高点,股价已累计下跌超70%。

显然,如何向市场传递更多确定性,自证“腾飞”投资价值,这是第二个挑战,丸美股份仍有漫漫长路。

03

线上变天、“吃老本”质疑

研发还需加把劲儿

LAOCAI

6月27日,国际巨头欧莱雅CEO尼古拉斯·希罗尼穆斯表示,预计2024年整体美妆市场的增长将放缓。全球美妆市场2024年将增长4.5%至5%,而开年早些时候其曾预测增长5%。

放眼中国市场,体量规模庞大毋庸置疑,然同样是存量竞争、不乏洗牌内卷。

2012年,彩妆市场前两名为外资美宝莲和欧莱雅,而2022年,花西子、完美日子已坐稳头部位置。但这不代表没有隐忧,以完美日记母公司逸仙电商为例,2019年至2023年营收为30.31亿元、52.33亿元、58.40亿元、37.06亿元、34.15亿元。最新2023年已回落至2019年水平。头部成长乏力的背后,也是目前线上美妆市场困境的折射。

往期看,国潮美妆崛起,很大程度上得益于新电商红利、直播带货的兴起。凭借社交媒体种草、KOL带货和顶流主播背书,不少新兴品牌取得了跨越式增长。然随着直播带货种种弊端凸显,头部吸金力开始下降。据蓝鲸财经消息,2024年“6·18”期间,李佳琦直播间的美妆类目带货额不足27亿元,同比上年近50亿元大降约46%。

行业分析师孙业文表示,经历一段高歌猛进,线上销售正从高速成长期进入瓶颈期。面对增速放缓、渠道模式的再次变天,提醒从业者“线上”只是一种销售手段,不具备较高护城河。那些更注重用户核心需求、皮肤科学及善用精准技术、拥有产品力护城河的企业会更有竞争力。唯有依靠研发驱动,打造特色大单品才能适应行业变阵、笑看周期。尤其对刚完成线上、直营蜕变的丸美,往期红利没吃多少,如今又有新变阵冲击,愈发考验企业的战略方向、发力精准度。

不算多苛求。自2007年“弹弹弹,弹走鱼尾纹”弹力蛋白眼霜引爆市场后,在核心大单品策略上,丸美股份不乏“吃老本”质疑。好在2022年起,采取配方升级战略,丸美在“抗衰”基础上添加“科技”属性,成功推出基于重组胶原蛋白的系列产品,值得肯定。

然在新产品研发上,爆品亮点、新增曲线仍需挖掘培育。这也是恋火被广泛关注的原因所在。

据投资时报,在2023年一次投资者交流会上,丸美股份透露,仍执行大单品销售策略。现在的电商和过去的电商不一样,每月甚至每周玩法、流量和大促的到来对团队都是考验,团队的学习能力要很高。每个品牌都有一个路径,何时从一个爆品转到一个品牌,这是恋火未来两到三年面临的问题。

在铑财看来,每个品牌都有自己的生命周期,想从爆品转到一个品牌,即网红变长红,还是回到产品力本身、看品质体验、特色体验是否扎实。这背后需要研发来作为核心驱动力。

2020年至2023年,丸美股份研发费分别为5015.42万元、5048.82万元、5292.57万元、6228.76万元。虽持续保持增长,但基数偏低,体量更不足同期销售费十分之一。

说千道万不如白银一片。到底靠啥驱动核心成长、持续成长?赢在当下未来?也将是孙怀庆、孙云起父子面临的又一挑战考题。

04

精细化、柔性特色突围

“临界点”还有多远?

LAOCAI

当然,罗马不是一天建成。研发同样也是一门慢功夫,需要一步一脚印去实现。

客观而言,盘点过去一年,并不缺少喜人成绩。丸美股份称,弹力蛋白技术已更新至3.0时代,超分子弹性蛋白让产品功效取得突破性成果,成功申请超分子弹性蛋白相关专利2项。

渠道端,恋火重点布局线上渠道,完善抖音、淘宝等销售平台,深度合作李佳琦、张凯毅等头部主播促进销售,并在多平台搭建直播间、提升销售效率。根据久谦数据,2023年恋火在抖音、天猫的GMV分别同比增长138%、37%。

2023年,底妆GMV在淘宝天猫平台约占面部彩妆的89%,市场空间较大。同时由于产品使用频率高、与脸部接触面大、接触时间长,用户对产品质量要求和消费黏性更强,品牌价值也高。

另一厢,丸美股份也在加速线下渠道布局,通过驻调色师、KKV、屈臣氏、研丽等新兴美妆集合店,提高品牌知名度。采用分渠分品策略,针对线上年轻消费者,主推“看不见”和“蹭不掉”系列的粉底液、气垫等大单品;针对更重视产品质感的线下消费者,则推出专享的“晶钻”系列产品。

整体看,化妆品行业虽整体承压,细分市场却仍有较多增量机会。丸美股份上述精细化运营、柔性管理可谓蛇打七寸。若能日拱一卒、沧海拾遗,走出一条特色突围之路也未可知。

但需要指出的是,销售费只是面子,研发创新才是里子。唯有表里合一、标本兼治,才能真正突围。

沸腾效应告诉我们,能量爆发、事态质变需要一个临界点。那么,势要追回失去的3年、走向第二个黄金时期的丸美股份,离“临界点”还有多远、离真正“腾飞”还差几把火?

较劲时刻,贵在抽薪止沸,最忌以汤止沸!

本文作者可以追加内容哦 !