又到盛夏时节,有一个板块的关注度也像天气一样升温——军工板块。

为何军工会在盛夏时节得到较高关注?——日历效应。

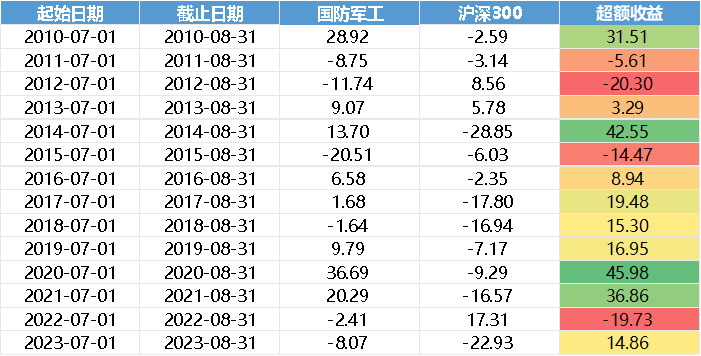

如下图,我们梳理了2010年来7、8两个月份的军工板块与沪深300的相对收益情况,可以看到,在这两个月份,有10年国防军工跑赢了沪深300,胜率为71%。

为什么会出现日历效应?——可查看我们此前的文章《今年7-8月份军工的“日历效应”灵了吗?》

表1:国防军工板块历年与沪深300涨跌幅比较(%)

数据来源:Wind,截止至2023-08-31

这一次,又有哪些新变化?

需求端:内生需求

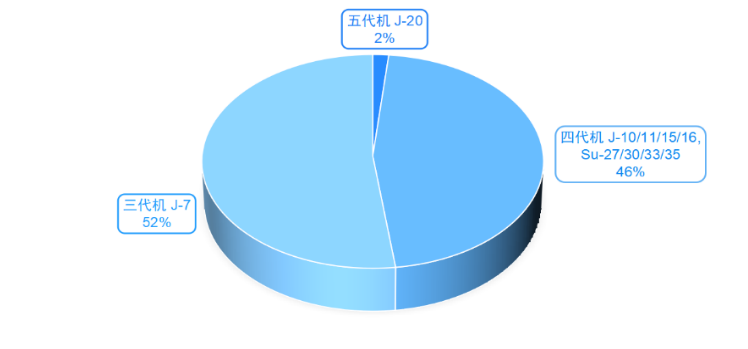

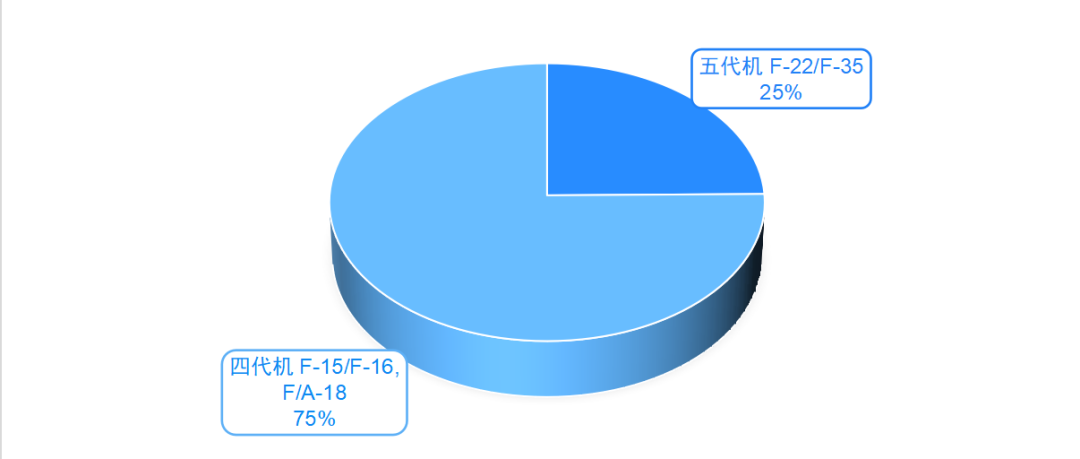

2027年是建军100周年,现在的时间点,正是国防军工行业有望迈入现代化建设的加速期。以航空领域为例,我国先进战机的数量较美国仍有较大差距。军工板块主要由于人事变动、政策调整不确定性以及产业链价格调整等因素干扰,经历了一段订单增长缓慢期,目前利空影响出尽,下半年有望订单回升,6月已有上市公司披露了1.04亿元的导弹方向订单,也是2024首个较大的导弹方向订单,标志军工行业逐步回到正轨。

图1:2023中国各代战斗机数量及占比情况

数据来源:斯德哥尔摩国际和平研究所(SIPRI)、东方证券研究所,截止至2023-12-31

图2:2023美国各代战斗机数量及占比情况

数据来源:斯德哥尔摩国际和平研究所(SIPRI)、东方证券研究所,截止至2023-12-31

当前军工领域的订单增长经历了一段缓慢期,主要由于人事变动、政策调整的不确定性以及产业链价格调整等因素的干扰。然而,随着这些障碍逐步清除,预计军工订单将从下半年开始迎来增长。特别是6月4日,一家上市公司宣布了一份价值1.04亿元的导弹项目合同,该合同计划在本年度内完成交付。这不仅是今年首次公开的大规模导弹订单,也象征着军工行业正在逐步回归正轨,预示着军工市场的活力即将恢复

需求端:外延需求

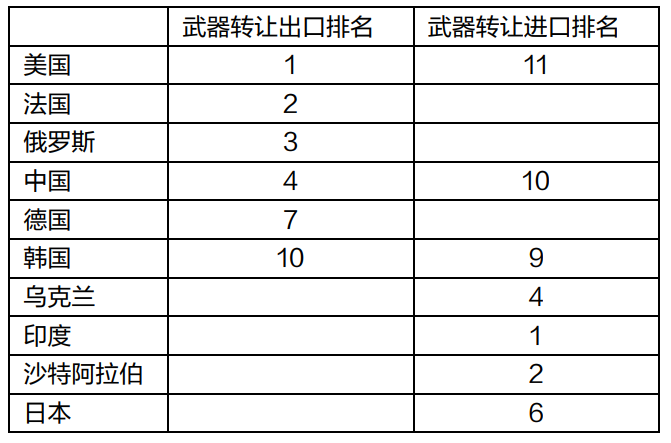

从外部看,地缘政治压力加大,亚太地区成全球地缘战略竞争焦点,将带来大量军工装备的需求。根据《2023 年国际武器转让趋势》,我国是武器转让出口排名第四位,武器出口增量也将成为军工板块的新动能。

表2:2023国际武器转让出口排名比较

数据来源:斯德哥尔摩国际和平研究所(SIPRI)、东方证券研究所,截止至2023-12-31

需求明确推动独立行情

可见除政策因素和季报披露等季节因素外,内外部刺激同时驱动着军工的需求改善。

此外,军工行业与其他行业板块相比,显示出与宏观经济波动更低的相关性,相关系数为-0.07(数据来源:前瞻数据库,截止2024-06-26)。由于国防预算通常受到地缘政治而非市场波动的影响,在经济承压较大的时期,军工行业明确的需求或许能使其在动荡市场中走出不一样的行情。

图3:军工板块与宏观经济相关性

数据来源:前瞻数据库,截止至2024-06-26

因此我们可以初步认为,除日历效应的影响外,军工存在着潜在的需求拐点。

估值到了什么水平?

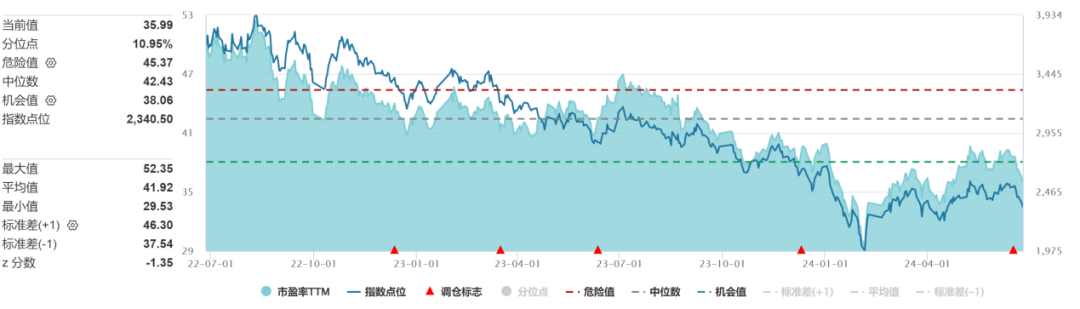

当前中证军工龙头指数(931066.CSI)PE-TTM为35.59倍,处过去十年历史10.95%分位,行业景气回升配合相对低估值,中长期配置价值凸显。

图4:中证军工龙头指数市盈率

数据来源:Wind,截止至2024-06-26

不过军工板块从今年以来,走势偏震荡,如何才能在参与军工板块时收货更多超额呢?

我们的建议是:择优投资,把握弹性。

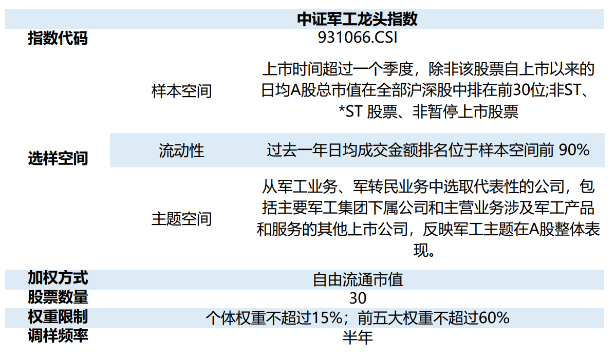

方才我们提到的中证军工龙头指数(931066.CSI),正是具备了这样的特性。

该指数的选样方法聚焦于A股上市的涉及军工产品和服务等业务的最大30家公司,客官们可以发现这一指数涵盖了军工行业的领军企业,其成分股更是行业内的佼佼者,代表了军工技术的最前沿和市场竞争力,其走势也符合“优中选优”的定位,收益弹性更大,能显著跑赢大盘和行业平均。

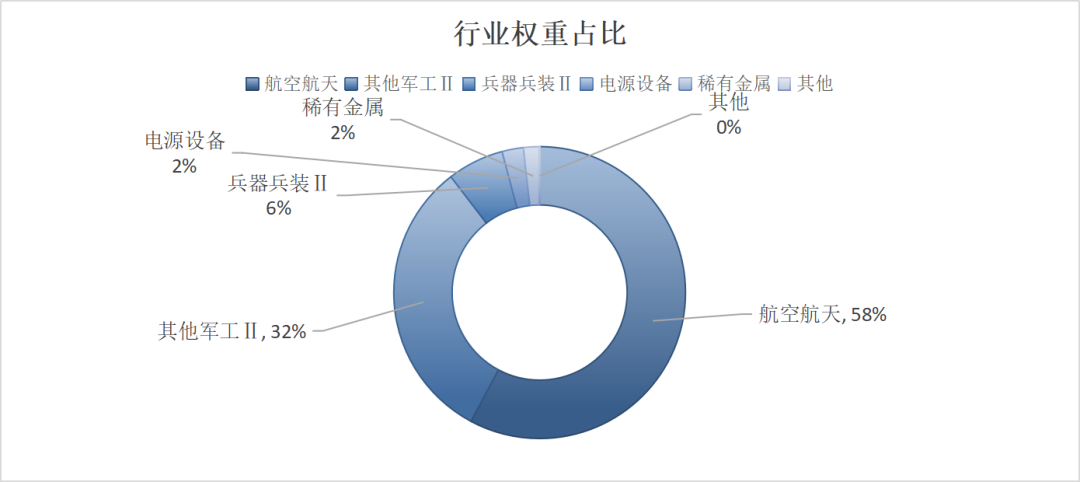

图5:中证军工龙头行业权重占比

数据来源:Wind,截止至2024-06-26

表3:中证军工龙头指数编制方式

我们家的富国中证军工龙头ETF,基金代码512710,是全市场独有跟踪中证军工龙头指数的产品。如果您也看好军工板块的机会,不妨可以关注。

风险提示:基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。请投资者关注ETF及ETF联接基金的特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等。市场有风险,投资需谨慎。以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。

本文作者可以追加内容哦 !