REITs二级市场情况回顾

1、规模情况:市场整体规模有待进一步提高

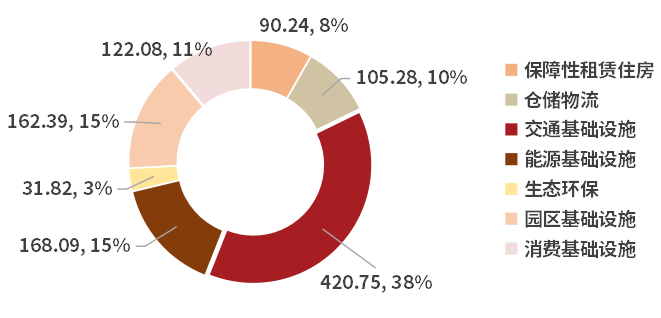

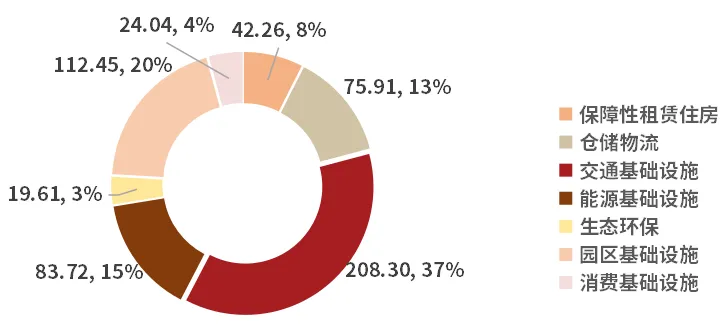

截至2024年6月28日,中国公募REITs总市值1100.65亿元,流通市值566.29亿元,占比51.45%。以总市值计,占比最高的行业为交通基础设施类,其次是园区基础设施。预计随着市场的发展,公募REITs的总市值和流通市值都将逐步提高。

图1:REITs总市值构成占比-按资产类别(亿元)

图2:REITs流通市值构成占比-按资产类别(亿元)

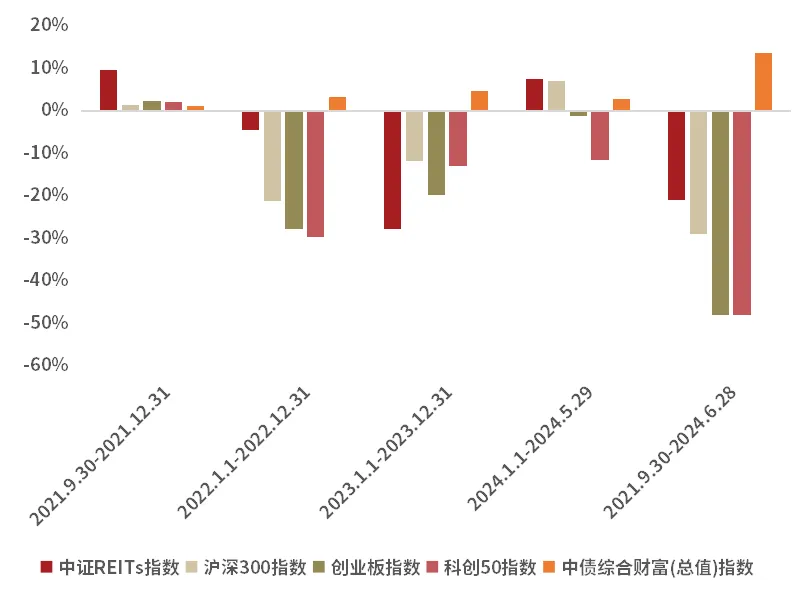

2、二级市场表现:REITs二级市场表现总体领先各大权益类资产

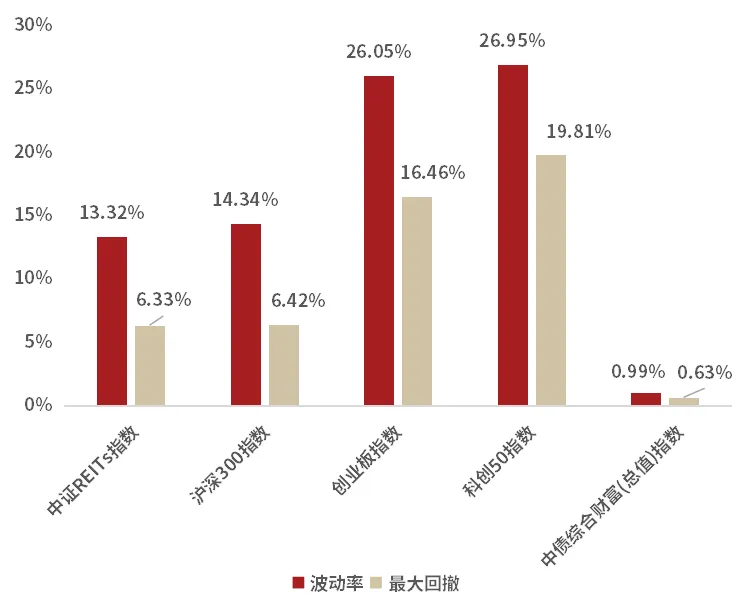

REITs二级市场表现整体优于沪深300指数、创业板指数、科创50指数涨跌幅。根据中证REITs指数,今年以来,REITs指数涨幅为6.67%,历史上看,REITs指数较同期沪深300指数、创业板指、科创50指数的表现也相对较好。与此同时,和其他权益类资产相比,REITs的年化波动率和最大回撤也处于较好水平。

图3:中证REITs指数和其他指数涨跌幅比较

图4:中证REITs指数和其他指数年化波动率和最大回撤比较

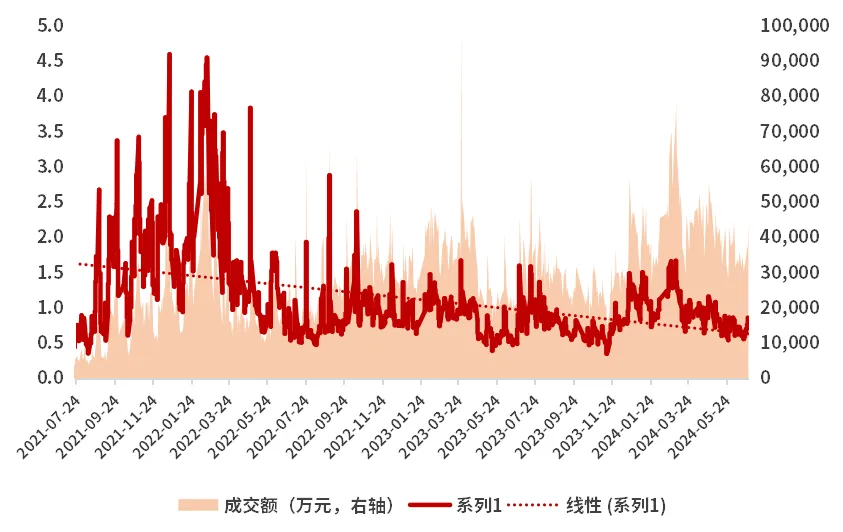

3、交易活跃度:交投阶段性冷热不均,上市以来市场情绪先升后降

换手率是观察市场流动性最直观的指标之一。换手率作为同步指标,观察其走势的主要目的是分析投资者行为,从而获取投资者情绪、投资者结构、增量资金来源等信息。今年以来市场交易情绪较去年有所下降,换手率呈锯齿状,以底部震荡为主,全市场平均换手率相较去年有一定下行趋势。在2023年6月的阶段性调整结束后,市场活跃度有所升温,截至2024年6月28日,6月份全市场平均日换手率维持0.71%左右的水平。

REITs市场在短期的换手率波动较大,个别投资者的交易行为虽不足以反映整个市场供需格局的变化,但可能对REITs二级市场价格产生重大影响。由于当前REITs市场整体流动性有限,突发情况可能会对个券价格造成较大影响,从而导致短期投资者的交易策略发生改变。

图5:近两年公募REITs全市场换手率及成交额情况

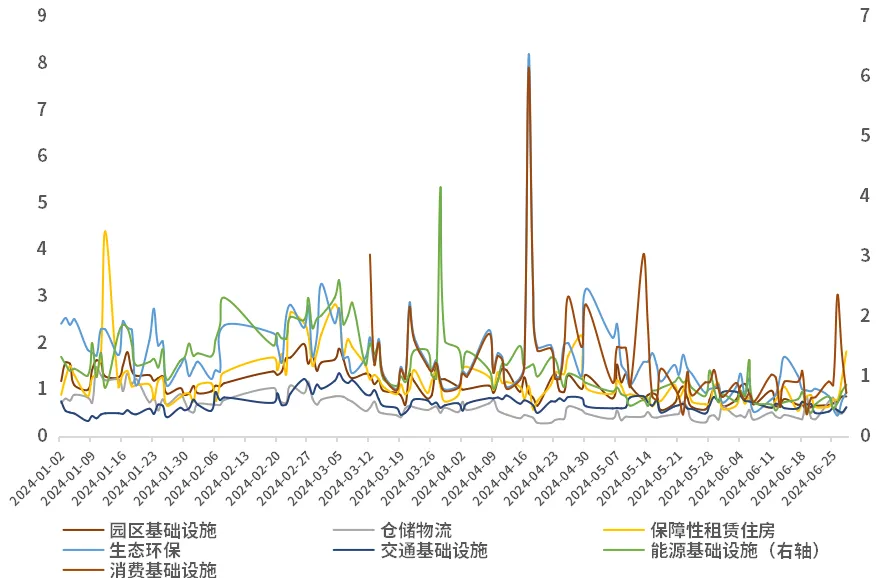

图6:2024年初至今公募REITs各板块换手率情况

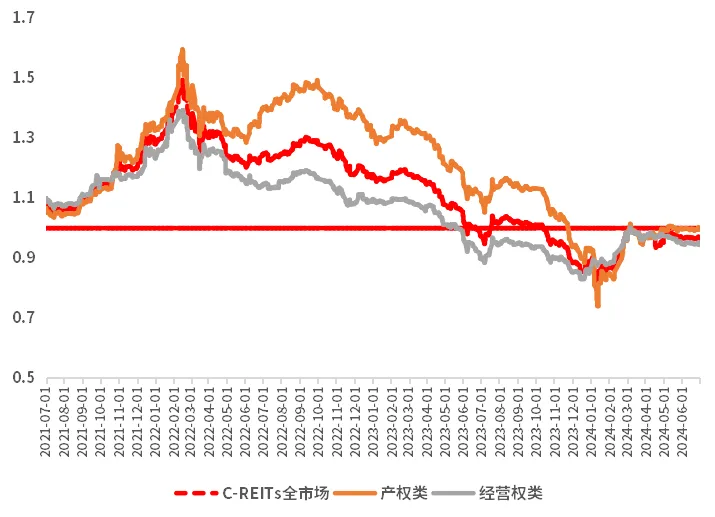

4、估值情况:处于历史较低水平,分派率高于机构长期资金成本

当前REITs的估值较为稳健,当前全市场REITs的平均P/ NAV(经调整)估值已回落至2021年首批REITs上市初期以下的水平。根据现金流分派率,产权型项目分派率处于4%-7%,经营权型项目分派率在6-12%,整体比较可观,经营权型项目计算剔除还本后的真实现金分派率,高于部分金融机构的长期资金成本。

不同项目估值分化明显,主要有风险溢价和流动性折价两方面的原因。一方面REITs作为运营周期长、资本密集的不动产资产需要给予更多的风险补偿,不同项目因底层资产不同需要的风险补偿不同;另一方面由于REITs的派息无法补偿因为基本面低于预期或流动性枯竭导致的资本利得上的亏损或者说波动,投资者对风险补偿和流动性折价的要求就会更高。

图7:上市以来REITs整体P/NAV估值情况

未来市场发展趋势展望

目前国内公募REITs业务,制度建设逐步成熟,市场空间巨大,商业模式逐步清晰,大型机构优势明显,中型机构逐步进场,各类参与者踊跃,发展态势良好。长期持有优质的公募REITs资产,将有机会分享行业发展的红利。

短期来看,REITs一级市场有所分化,项目发行效果和资产质量、发行估值及所在行业关系较大。二级市场上走势也出现分化,经营稳健的行业个券表现较好,部分行业则依然难以见到景气度反转,个券表现承压。当前二级市场REITs估值处于历史较低水平,一二级市场仍然存在估值倒挂,品种之间分化走势或将继续存在;派息率对机构配置盘仍有较大吸引力,但当前的市场的分化和波动使得机构配置变得谨慎。

后续看,战略配售、网下配售投资需要精选个券。在二级市场构建组合投资,具备长期投资价值,但短期要防止价格分化带来的负面影响。建议考虑择机交易,逢低投资参与REITs一二级市场,并提高对二级市场波动的容忍度,布局长期投资机会。

展望未来市场,中国经济的修复节奏仍有待观察。短期看,经济数据震荡下行,总需求仍然不足。最新宏观经济金融数据看,当前投资下滑,居民消费不振,融资数据显示当前信贷放缓,居民端、企业端需求整体偏弱,存款意愿仍然较强,预计宏观宽松刺激政策有望进一步加码;5月以来政策利好不断,超长期建设国债发行,房地产支持政策持续推出,地产放松迹象明确,效果还有待观察。

经济复苏的节奏有赖地产、消费等政策进一步明确,REITs所处行业的景气度以及REITs经营层面依旧存在不确定性。当前利率水平仍处在下行趋势之中,货币政策维持宽松,资本市场流动性充裕,对REITs估值有利。

REITs供给方面,目前已经有37支REITs上市发行,还有多只获得批文和进行询价的项目,发行节奏有所加快。从发行效果看,近期部分REITs新发项目网下询价和公众认购倍数创新高,项目受到资金追捧,但部分项目新发压力仍然较大,表明一级投资者对REITs项目投资价值的出现分歧。

此外,近期逢首批REITs上市三周年,随着原始权益人解禁,REITs市场释放了部分供给,但考虑到REITs对原始权益人具有的战略性和稀缺性,以及首批REITs项目底层资产质量普遍较高,且当前REITs承接了股票高分红策略的外溢等因素,此次解禁对REITs市场造成的不利影响有限。经过前期市场反弹以后,当前全市场REITs估值已回到较为均衡的水平。

综上来看,预计市场短期或将继续维持震荡表现。长期看,随着REITs底层资产经营情况逐渐恢复,宏观利率水平进一步下行,全市场优质资产欠缺,叠加政策呵护,REITs二级市场后续或将会维持较为稳定的表现。

$招商中证白酒指数(LOF)C(OTCFUND|012414)$$招商国证生物医药指数(LOF)C(OTCFUND|012417)$$招商沪深300地产等权重指数C(OTCFUND|013273)$$招商中证煤炭等权指数(LOF)C(OTCFUND|013596)$$招商中证新能源汽车指数C(OTCFUND|013196)$$招商中证光伏产业指数C(OTCFUND|011967)$$招商中证电池主题ETF联接C(OTCFUND|016020)$$招商中证红利ETF联接C(OTCFUND|012644)$$招商中证全指软件ETF发起式联接C(OTCFUND|018386)$$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$$招商中证消费电子主题ETF联接C(OTCFUND|016008)$$招商量化精选股票C(OTCFUND|007950)$$招商中证2000指数增强C(OTCFUND|019919)$$招商中证1000指数增强C(OTCFUND|004195)$$招商产业精选股票C(OTCFUND|010342)$$招商行业精选股票基金(OTCFUND|000746)$$招商中证畜牧养殖ETF联接C(OTCFUND|014415)$$招商中证全指证券公司指数(LOF)C(OTCFUND|013597)$$招商中证银行指数C(OTCFUND|014028)$$招商中证500等权重指数增强C(OTCFUND|009727)$#李迅雷:不要再纠结3000点能否守住##市场热点解析##中国资产爆发,A股能否企稳回升?#

风险提示:上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

本文作者可以追加内容哦 !