近日,包括信也科技(NYSE:FINV)、乐信(NASDAQ:LX)、奇富科技(NASDAQ:QFIN)、小赢科技(NYSE:XYF)、嘉银科技(NASDAQ:JFIN)、陆金所(NASDAQ:LU)在内的金融科技公司均披露了2024年一季度财报。

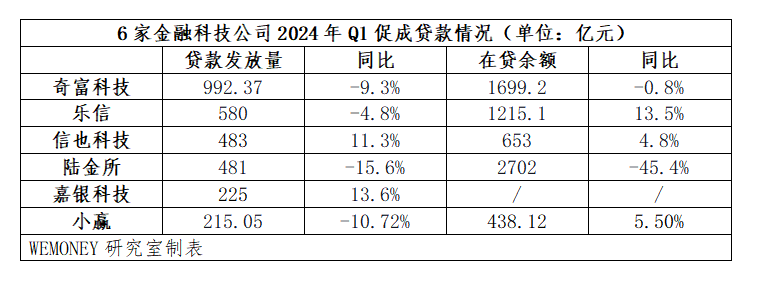

过去一段时间内,随着宏观经济进入调整期,市场逾期率攀升,助贷机构也迎来了战略性收缩。除了嘉银科技一季度财报中未披露其贷款余额数据,其余助贷机构一季度贷款余额环比均呈下降趋势。

我们看到,在一季度报中,包括奇富科技、乐信等在内的机构无不提到一个词“审慎”。当下,助贷机构已经不再执迷于过去的高速增长策略,而是及时调整业务战略,平衡规模与资产质量。

就像招商银行在近日的股东大会问答环节提到的,2024年要保持“适度增长”,这也是助贷机构2024年的主要方向。

对此,各家机构通过调整营收结构、推进出海战略等,试图寻找第二增长曲线。以信也科技为例,截至2024年一季度,其海外业务已经贡献了主要增长,在2024年第一季度总收入占比达18.8%。

贷款余额环比均下降

在宏观经济恢复不及预期、风险攀升的大背景下,规模收缩是主旋律。

透过上市金融科技公司一季报可以看出,除了嘉银科技一季度财报中未披露其贷款余额数据,其余助贷机构一季度贷款余额环比均呈下降趋势。

截至2024年一季度,陆金所的贷款规模已经从高点的6000亿元压缩至2700亿元,同比下降45.4%,环比下降14.33%。

一季度末,奇富科技促成贷款总额992.37亿元,同比下降9.3%,环比下降17.25%;同期,在贷余额余额1699.2亿元,同比下降0.8%,环比下降8.88%。

一季度末,乐信共发放580亿元贷款,同比下降4.8%,环比下降5.23%;同期,在贷余额1220亿元,同比增长13.5%,环比下降1.62%。

一季度末,信也科技交易额和在贷余额同比均保持增长,不过具体到国内市场,一季度贷款成交461亿元,环比减少40亿元;在贷余额640亿元,环比减少21亿元。

一季度末,小赢科技促成和发起的贷款总额215.05亿元,同比下降11%,环比下降18%;在贷余额438.12亿元,同比增长5.50%,环比下降10.31%。

这种规模的收缩,可以说是主动为之。

当下经济形势下,助贷机构不可能在实现规模增长、推进减费让利政策的同时,还能保持资产质量的稳定。因此,只能在一定程度上舍弃规模的增长,平衡规模与质量。

当然,这种收缩也是被动为之。

大行正在加速下沉,加上信息高度透明,对于用户来说,想要找到低价的产品并不难。这对主要依靠线上获客的助贷机构来说,原有的“投放就能增长”的逻辑失效了。

平路加速谁都会,但是爬坡弯道,才更能考验一家机构应对风险的能力。不管主动抑或被动,助贷机构都要推动营业收入机构转型,积极探索多元化收入。

收入结构持续优化

对于规模增长放缓、逾期攀升,一季报显示,各家机构几乎都在加大担保占比,推动营业收入的结构转变。

以信也为例,担保收入则展现出了强劲的增长势头。财报披露,信也科技一季度担保收入达到13.46亿元,较去年同期的9.87亿元增加了3个多亿,同比上涨了26.71%,成为信也科技的营收支柱。

再看乐信,2024年一季度,公司信贷便利化服务收入为26.48亿元,同比上升25.2%,主要由于以信贷为导向的贷款便利化和服务费和担保收入的增加,部分被融资收入的减少所抵消;而技术赋能服务收入为3.62亿元,上年同期为3.68亿元,主要由于利润分享模式下贷款便利化量减少;

其中,在信贷便利化服务收入中,以信贷为导向的贷款便利化和服务费收入为14.17亿元,同比增长47%,主要由于在信贷导向模式下促成的表外贷款增加,以及对提前还款行为的更好控制;担保收入为7.44亿元,同比增长34.4%,主要是由于某些机构融资合作伙伴提供资金的表外贷款余额增加;此外,乐信一季度末担保责任准备金增加至人8.28亿元,而2023年第一季度为人民币6.53亿元。

此外,嘉银金科一季度促成贷款服务费比2023年同期增长143.3%达到6.67亿元人民币,财报解释为发生的担保费用增加和促成贷款规模增加。其担保负债清偿收入为5.25亿元,2023年同期为1.29亿元,同比增长主要系公司提供担保服务的平均未偿贷款余额增长。

小赢科技的融资担保业务收入也有明显增加,2024年一季度增至3290万元,主要是因为其融资担保子公司于去年下半年开始发挥业务作用。

而陆金所控股早已通过旗下融资担保子公司进行转型。2024年初,平安普惠已经将品牌更名为平安担保。截至2024年一季度,其所有新增贷款由消费金融子公司发放,或由担保公司按100%担保模式赋能。截至第一季度末,平安普惠26%的贷款余额在新的100%担保模式下启用,余额风险承担率由2023年第四季度末的39.8%上升至截至2024年第一季度末的48.3%。

积极推进海外布局

针对国内市场增长放缓、风险上升,各大助贷机构早已布局海外业务,以寻找第二增长曲线。

以信也科技为例,2024年第一季度放款量达到461亿元,同比增长10.3,其中国际市场一季度放款量增长40.8%,贡献了主要增长。

具体来说,国际业务收入于2024年第一季度为5.948亿元,较2023年同期增长32.9%,占2024年第一季度总收入的18.8%。

信也科技的国际业务除了在印尼、菲律宾落地,目前也在拉美地区开展科技服务业务。其中,菲律宾保持高增速,一季度实现放款量5.6亿,同比增长194%,目前已成为当地领先的金融科技平台。

展望2024年,信也科技预计全年国际市场交易额将在94亿元至110亿元人民币之间,同比增长约20.0%至40.0%。

再比如,嘉银金科的海外业务在印尼、尼日利亚、墨西哥等地落地。在印尼市场,其新注册用户数量环比增长了37%,第一季度正与5家当地持牌金融机构进行商谈。

同时我们也看到,当前印尼监管机构也在加强关于利率的监管,对此各家机构也在调整定价上限,更多地聚焦优质客群。未来只有长期专注于市场、具有突出的风险管理和精细化运营能力的公司,才能在海外市场趟出一条路来。(文心/文)$小赢科技(NYSE|XYF)$$信也科技(NYSE|FINV)$

本文作者可以追加内容哦 !