2024 年碳排放技术行业表现出了显著的韧性和增长,依然是一个充满活力且不断发展的行业,该行业2023年获得了 177 亿美元的风险投资。该行业高度重视创新和可持续性,有望在全球应对气候变化的努力中发挥关键作用。

锂电池回收初创公司吸引了最多的资本,这些公司与垂直行业中的其他公司一样,不断受到全球政策和政治格局变化的影响。

创纪录的风险投资

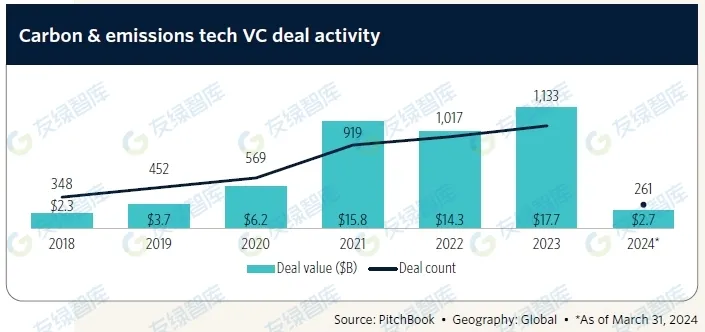

2023年,该领域的风险投资交易活动达到了新高,共完成了1133笔交易,总金额为177亿美元,相比之下,2021年的总金额为158亿美元,2022年共完成了1017笔交易。这一激增凸显了投资者信心的不断增强以及可持续技术在应对气候变化方面的关键重要性。

技术格局

该行业主要分为几个关键技术领域:

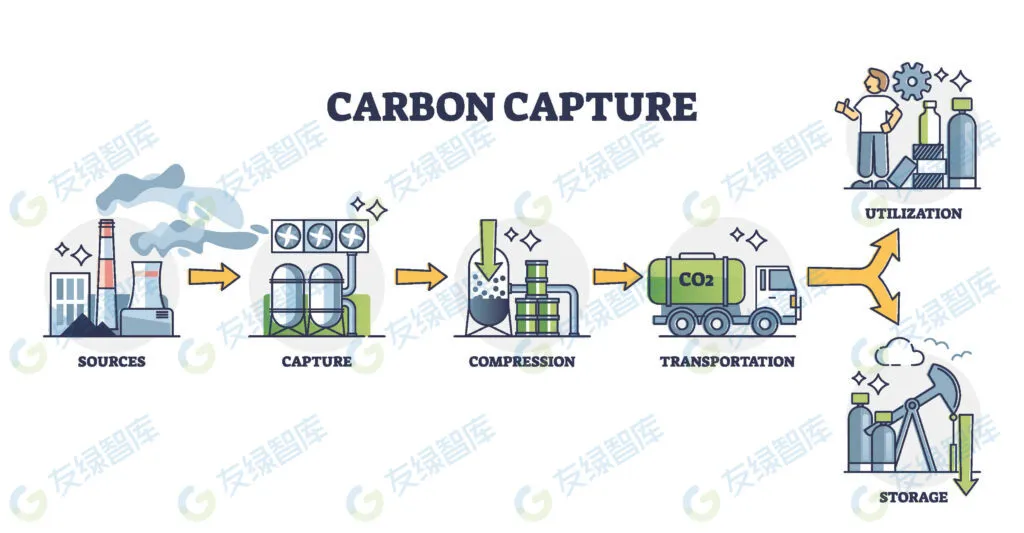

直接空气捕获 (DAC):旨在直接从大气中捕获二氧化碳的技术。

点源碳捕获:从废气和烟道气流中捕获二氧化碳。

生物碳捕获:使用生物方法将碳封存在土壤、海洋和其他环境中。

碳利用:将捕获的二氧化碳转化为燃料、化学品和建筑材料等有价值的产品。

碳核算与分析:监测和分析碳排放的软件平台。

自愿碳市场(VCM)基础设施:管理自愿碳信用并将其整合到金融产品中的平台。

碳金融科技与消费科技:将可持续性融入金融产品和服务。

行业驱动力

多个因素推动了碳捕获、利用和封存(CCUS)技术的投资。

在美国等地区,每捕获一吨二氧化碳便可获得税收抵免,抵免额根据碳捕获的类型以及是否涉及碳利用而有所不同。对于直接空气捕获(DAC)技术,美国提供了35亿美元的资金,用于资助DAC集散中心的建设。由风险投资支持的公司,如Climeworks,已经参与了这些集散中心的建设,这表明了美国希望在全球碳捕获技术领域占据领先地位。

对于DAC和基于生物碳移除的碳信用额,近期市场向高完整性、易于验证的碳信用额转变,这有利于基于移除的信用额,因为它们的完整性验证相对简单直接。尽管有迹象表明,2023年自愿碳信用额市场整体显著缩减,但自愿碳市场(VCM)技术总体上仍然需求旺盛,特别是那些支持准确测量和验证信用额的技术。许多自愿碳信用额的购买者都寻求通过投资这些技术来支持其气候目标,并满足日益增长的对高质量碳信用额的需求。

2024年第一季度表现

2024年第一季度风险投资交易价值为27亿美元,为2021年第一季度以来的最低季度风险投资交易价值,部分原因是该垂直领域缺乏大额交易,仅有四笔交易超过1亿美元。2024年第一季度风险投资交易价值最高的类别是锂电池回收,为7.71亿美元。直接空气捕获(DAC)也是风险投资交易价值排名前五的类别之一,为2.002亿美元。按风险投资交易价值排名前五的其他三个类别均来自建筑环境细分领域,分别为:

绿色建筑:3.52亿美元

供暖与制冷:2.429亿美元

建筑能效:1.937亿美元

部分素材来源:PitchBook

本文作者可以追加内容哦 !