电改+特高压+中报预期+出口

公司是我国最大的线路瓷绝缘子生产企业,受益于电改。

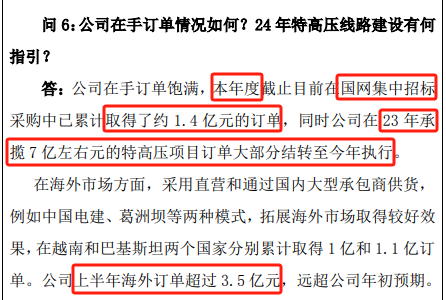

公司2023年总营收才8.4亿。今年上半年国网中标1.4 亿,去年有7亿左右订单转至今年执行,上半年海外订单超过3.5亿元,目前订单超过12亿。

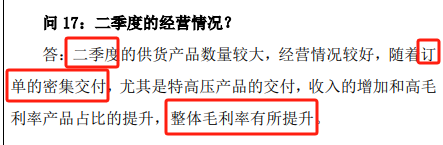

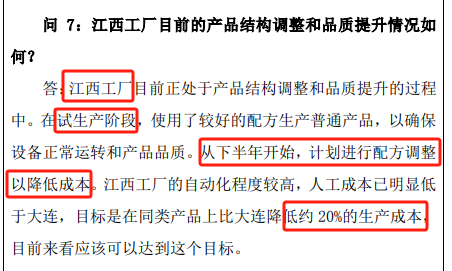

二季度的供货产品数量较大,随着订单的密集交付,尤其是特高压产品的交付,收入的增加和高毛利率产品占比的提升,加上江西工厂在试生产阶段,后期有望降低约 20%的生产成本,提供公司毛利。

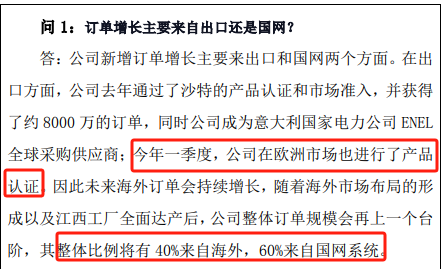

一季度在欧洲市场也进行了产品认证,未来海外订单会持续增长,整体订单规模会再上一个台阶,整体比例将有40%来自海外,60%来自国网系统。

股价处于低位,近期有资金买入,分歧资金流出较少。

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !