结论是没有**。

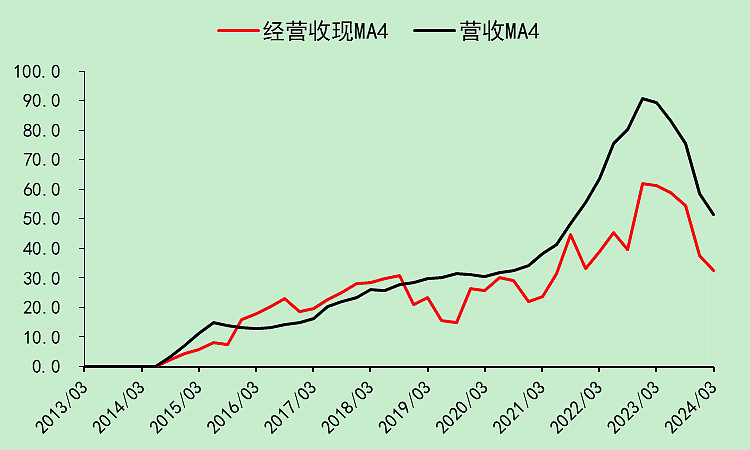

广信股份01:收现能力和营收差距大

营收远大于经营收现,一般来说这种股票需要引起警惕,可能虚增营收。

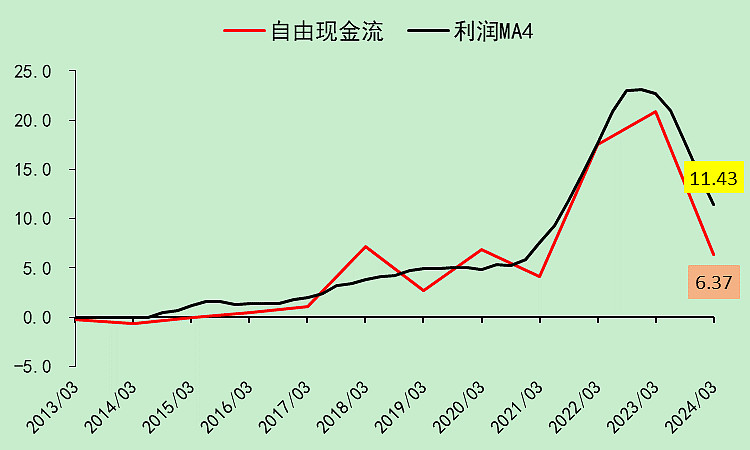

自由现金流大幅低于利润。

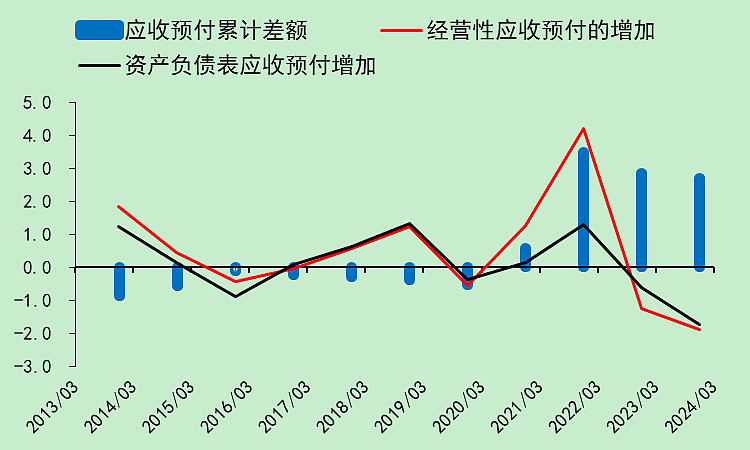

广信股份02:资产负债表的应收和预收变化不大

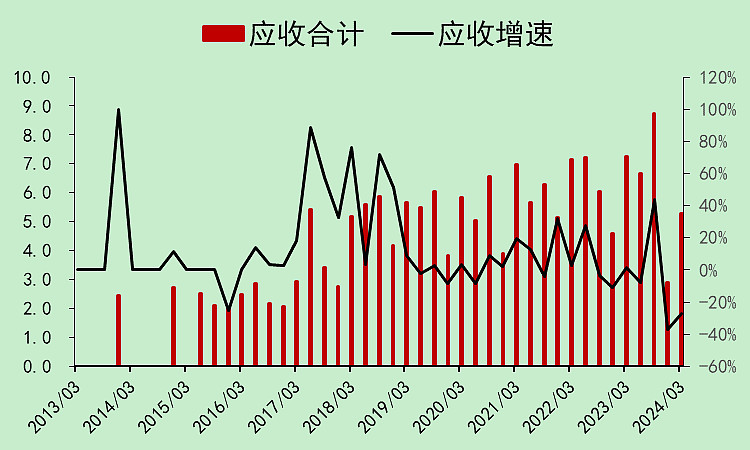

但是我们看广信股份的应收,没有增加。

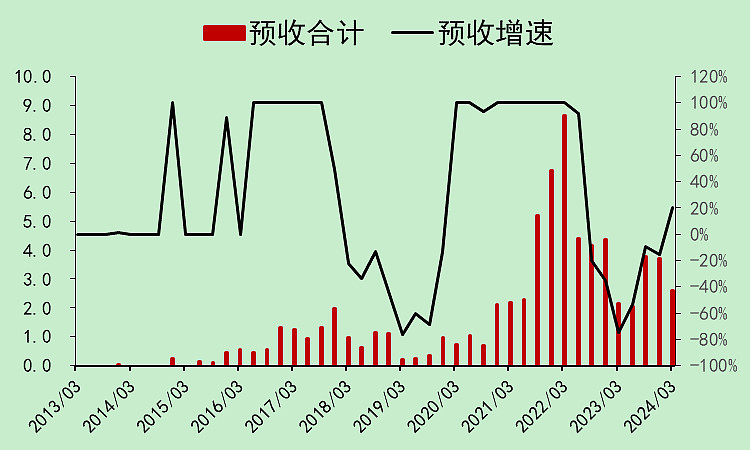

广信股份的预收,虽然有峰值减少了,但没有经营收现和营收的差距那么大。

看到这里,基本上符合了虚增营收的特征。

广信股份03:资产负债表和现金流量表的勾稽关系存在问题

然后我们再看一下勾稽关系。

现金流量表的应收预付和资产负债表的应收预付对不上,最近三年累计差了1.14亿。

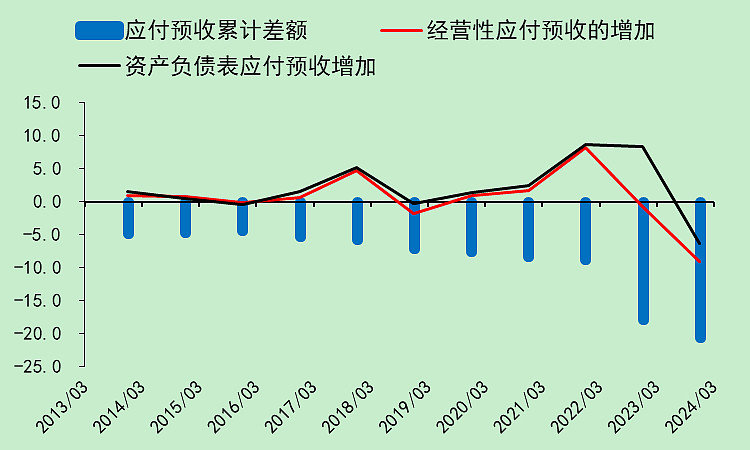

现金流量表的应付预收和资产负债表的应付预收对不上,最近三年累计差了12.31亿。

两者加起来差了13.45亿。

到这里,大部分人应该会觉得证据实锤了,我以前就是这么认为的。

但是!!!

广信股份04:应收票据用来做工程款了

有些公司会把应收票据当成工程款,付给工程公司。

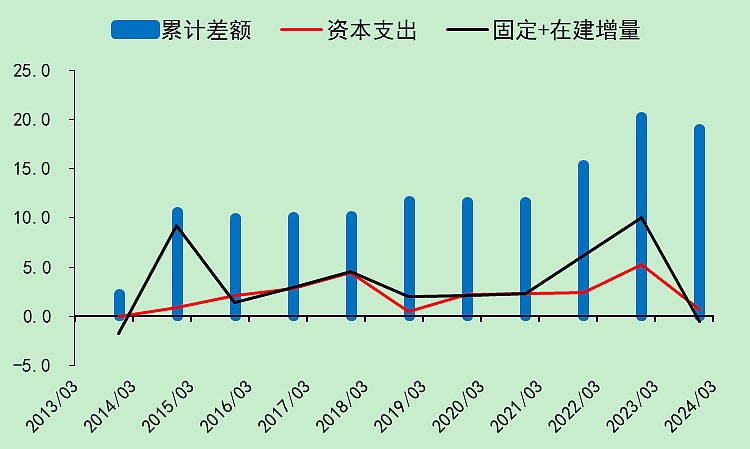

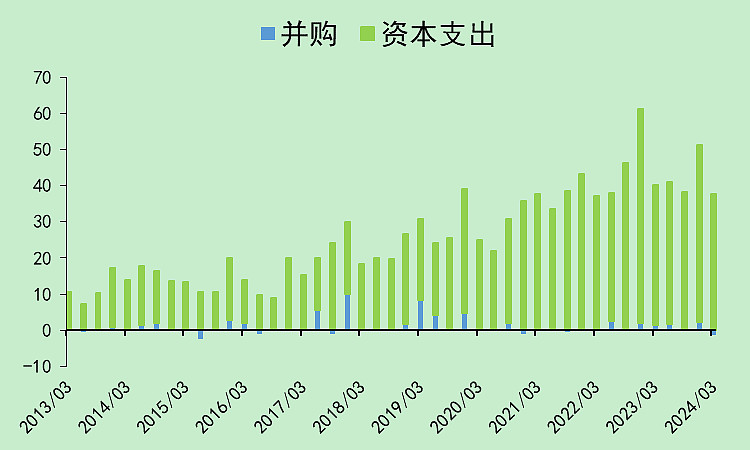

最后,我们算一下【固定资产原值+在建工程】的增量,比现金流量表的资本支出高出了7.45亿。

那么现在差额缩小到了13.45-7.45=6亿

广信股份05:最后的6亿去哪了?

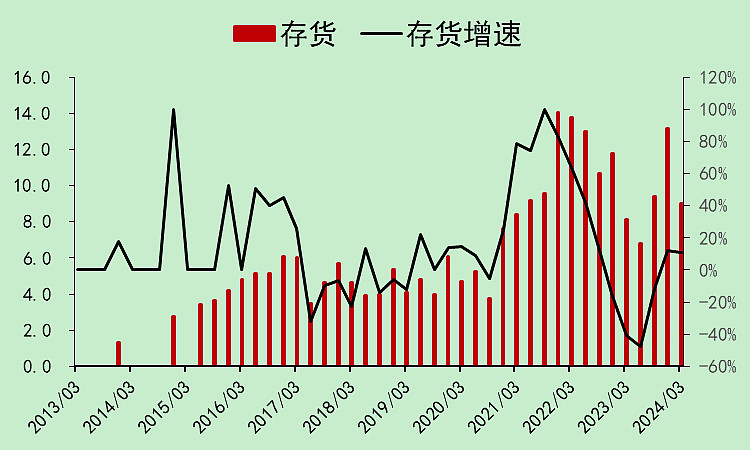

剩下的大部分应该是用来买存货了,毕竟存货上升了不少,只是具体金额无法确定。

少量可能是取得了其它资产。

至于**,大概率是没有的。

这个案例和之前写过的嘉化 能源差不多,都是拿着应付票据支付工程款的案例,另外它可能还用票据购买了一些存货,导致明面上的经营收现远低于营收,被误认为是**。

广信股份06:财务评分

最后简单评价一下。

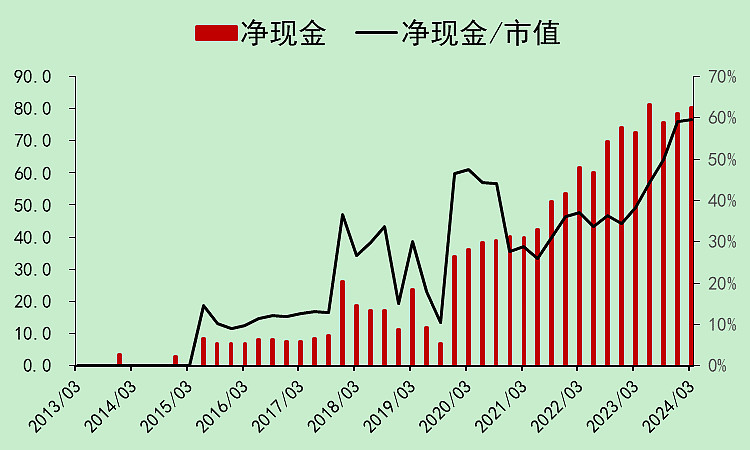

这个公司账面净现金高达80亿,而市值只有110亿。

货币资金的综合存款利率是2.11%,不算高,但大概率也不是*的。

另外这公司已经很久没有定增了,分红也还可以。资产负债表看起来比较干净,没看到有乱搞的迹象。

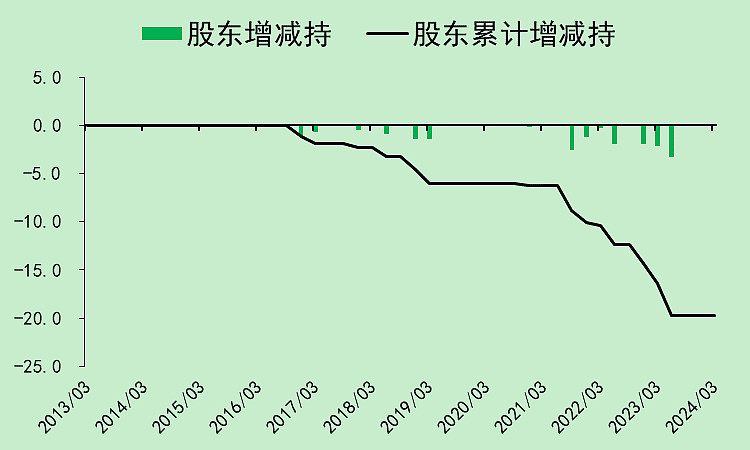

最大的缺点是前几年股东减持特别多,2016年以来减持近20亿,相对于市值有点大了。

最后加一个整个农药板块的资本支出情况,前几年有小幅上升,这点稍微扣点分吧。

$广信股份(SH603599)$

本文作者可以追加内容哦 !