7月以来新能源、白酒、医药还在持续大跌,你们别再问这3大行业了,短期不太可能反转,还有,3年前追高进去的,短期不太可能回本。

1.各位基友,请客观面对现实

这几天后台很多基友买的基金其实都是一类基金,比如很多基友同时买了新能源车、光伏、白酒等指数基金。

这3只基金都属于顺周期行业,属于同一类基金,特别是白酒。说人话就是这类基金跟房地产走势呈现正相关,目前房地产还处于下跌趋势中,加上人口趋势,我认为想回到3年前高点,客观来讲不太现实,不太可能回本。

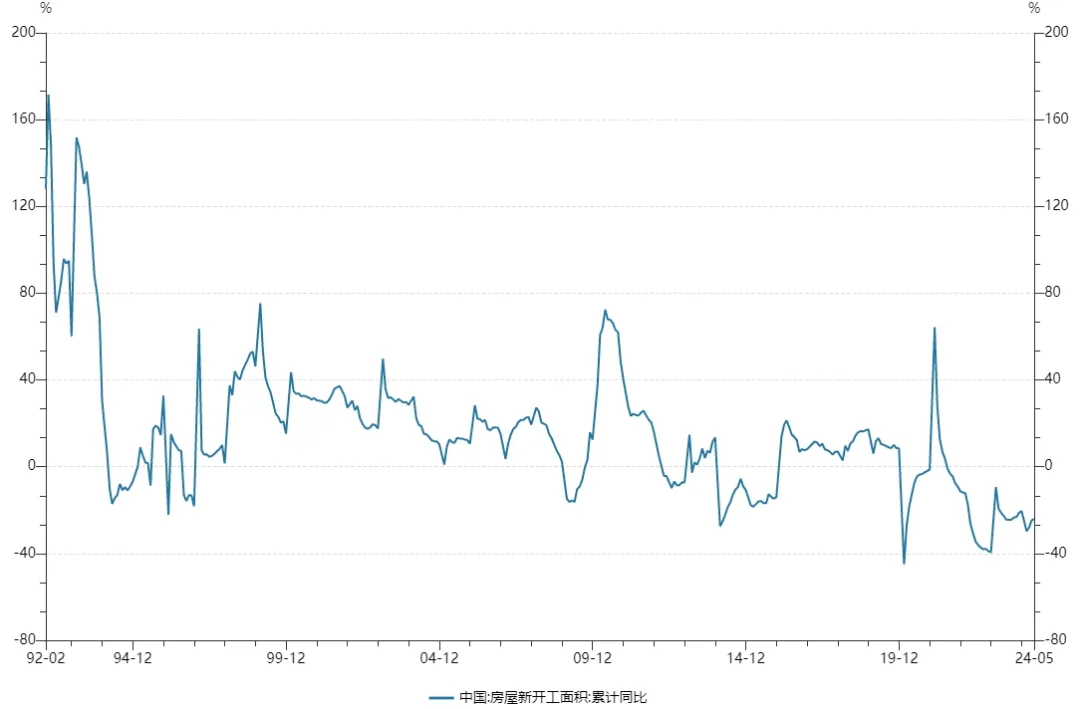

2024.5房屋新开工面积累计同比-24.2%,你看上图曲线就能看出来当下新开工面积跟过去十几年对比是处于什么样的水平,整体处于极低水平。

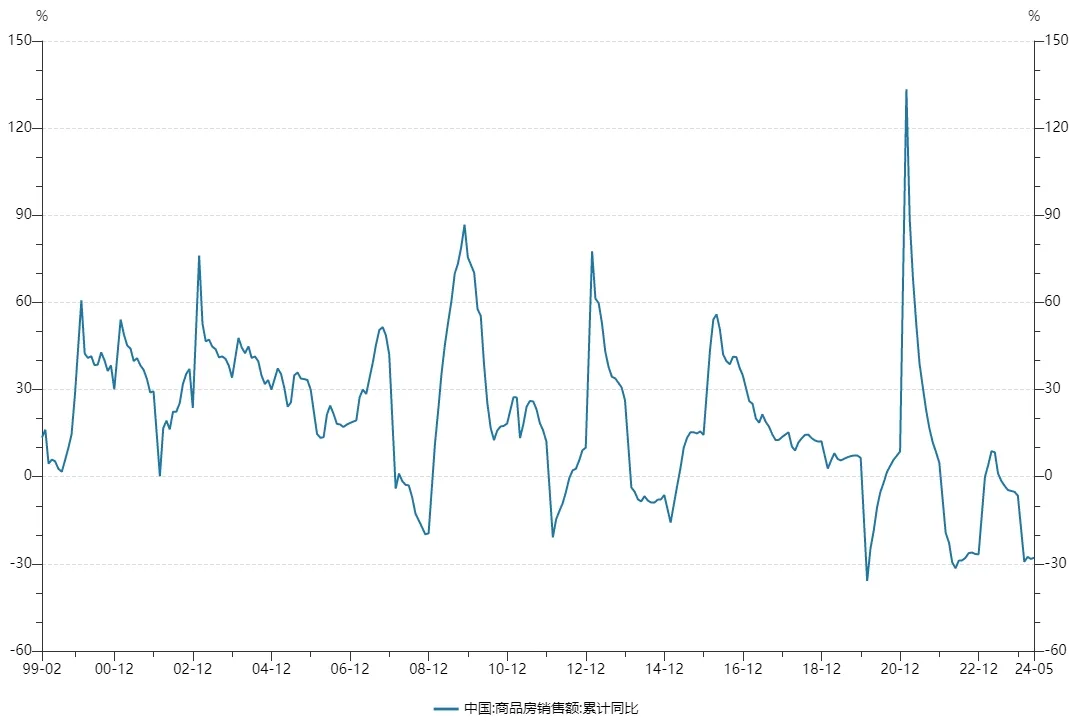

2024.5商品房销售额累计同比-27.9%,最近4个月还是处于震荡区间,虽然出来很多相关政策,但销售额数据并没有得到明显改善,这点可以跟5月社融数据一起验证。

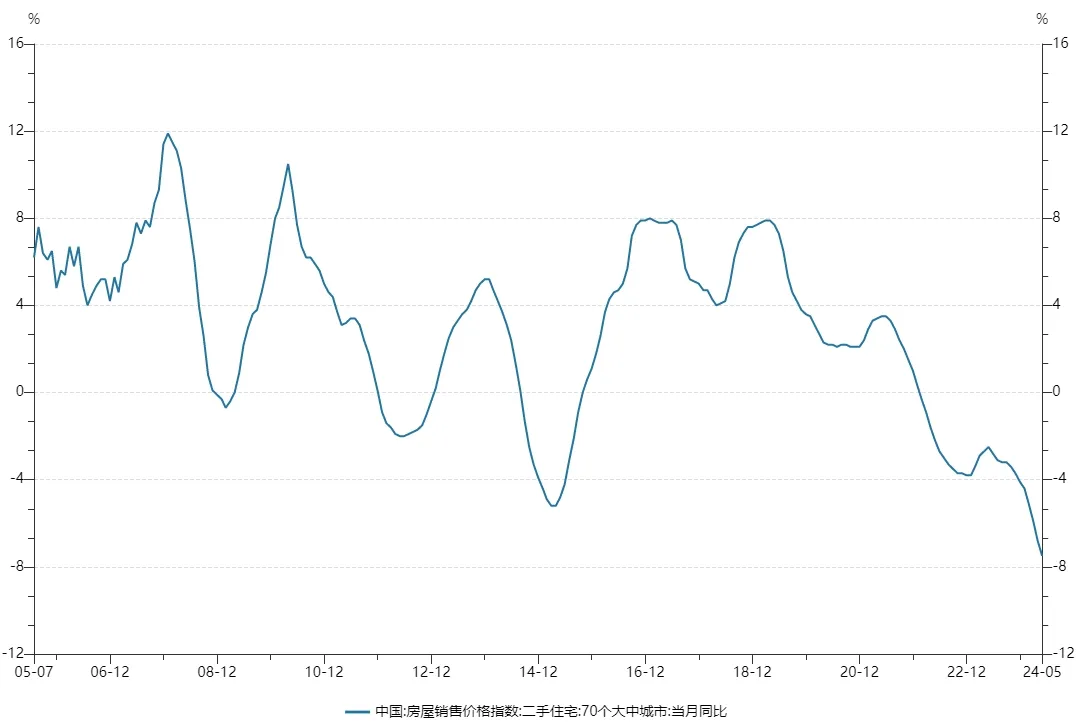

有个指标可以验证目前房价还在下跌。5月70个大中城市二手房价格指数同比下跌7.5%,相比上个月跌幅有所扩大。

大家买基金都喜欢买涨不买跌,房价的逻辑也是一样。加上长期人口减少的趋势,我认为房价不太可能再回到过去高点,对应的这些顺周期行业基金也不太可能回到过去高点。

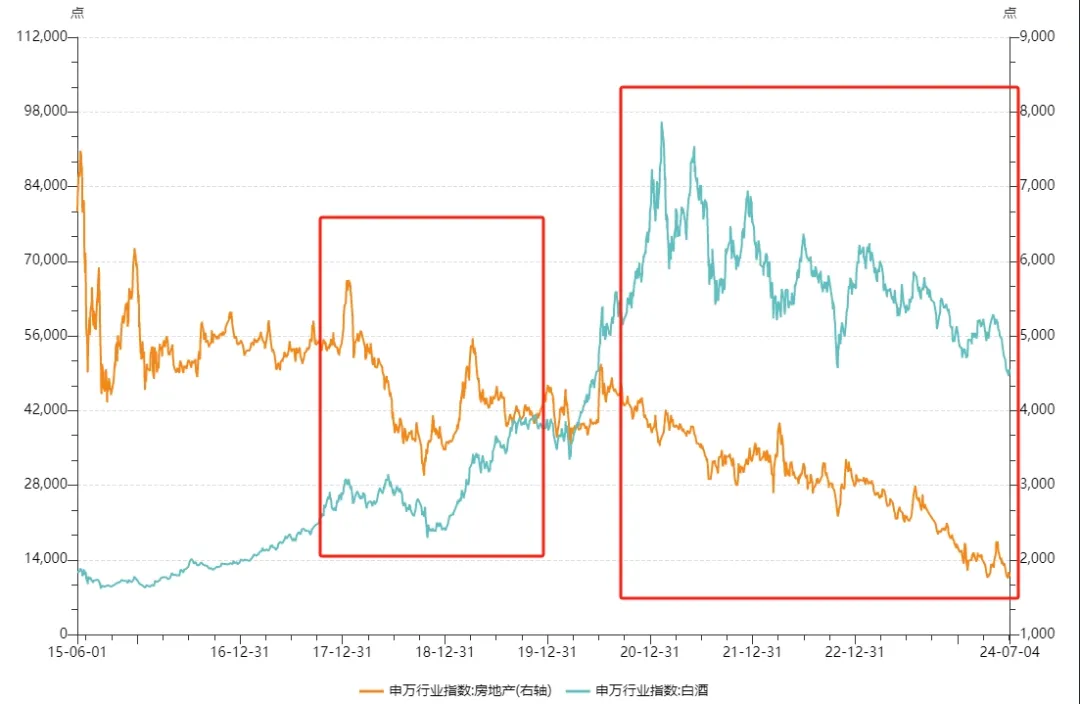

过去9年申万房地产指数跟申万白酒指数在走势上大多数时间呈现正相关,但在2020年7月房地产指数开始下跌的时候,白酒指数还在冲高。

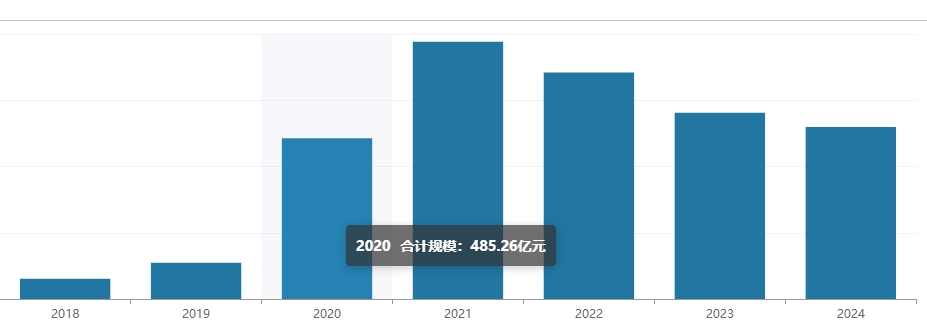

我去看了一下2020年白酒指数暴涨113.34%,同类排名第9,这一年正好是公募基金、北向资金、个人投资者疯狂抱团白酒基金的一年,这一年也是我疯狂买入蓝筹的一年。

这一年是白酒基金增长最快的一年,2019年它的规模为109亿,2020年飙升到了485亿,翻了4.4倍。

说人话就是按照过去历史规律,在房地产下跌趋势中白酒指数应该也是下跌趋势,结果白酒在资金优势下继续冲高,导致2020年跟房地产指数走向了相反方向。

这里面的关键就是资金。资金把本来要下跌的白酒指数拖住了,现在问题是部分资金开始了流出,一旦资金持续流出,白酒的趋势将会跟房地产的趋势慢慢回归正相关。

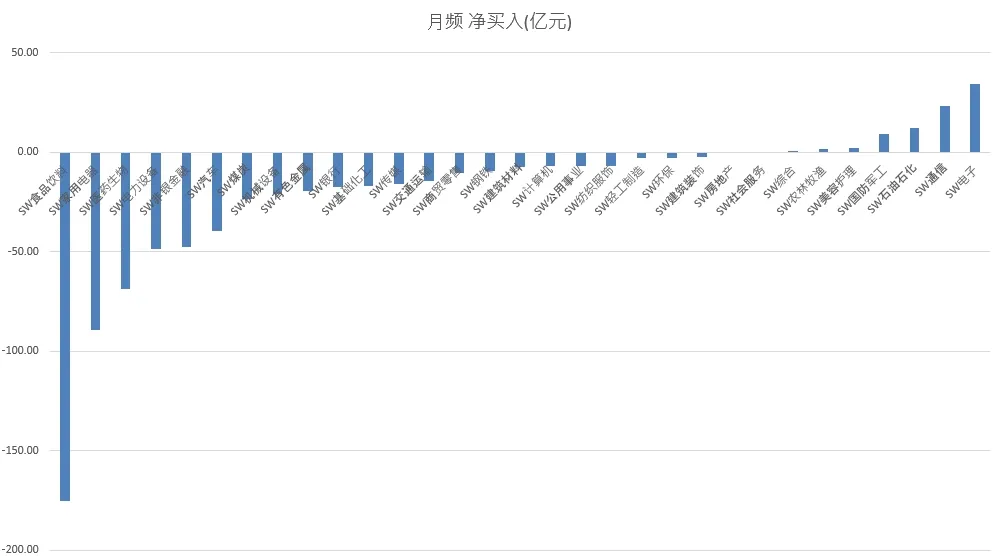

首先是北向资金。截止到2024.7.4北向资金近1月大幅净流出的行业主要是食品饮料-175亿,家用电器-89亿,医药生物-68亿,电力设备-48亿。

北向资金近1月疯狂卖出白酒,加速了白酒近1月大幅下跌。

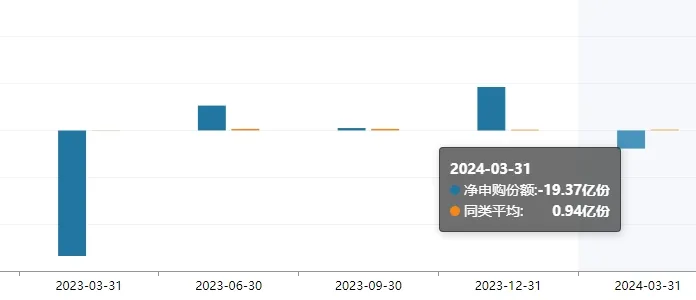

基民跌的遭不住也开始割肉。近4个季度有3个季度白酒指数是申购大于赎回的,但2024Q1赎回大于申购,净申购-19亿份,部分基民开始割肉离场。

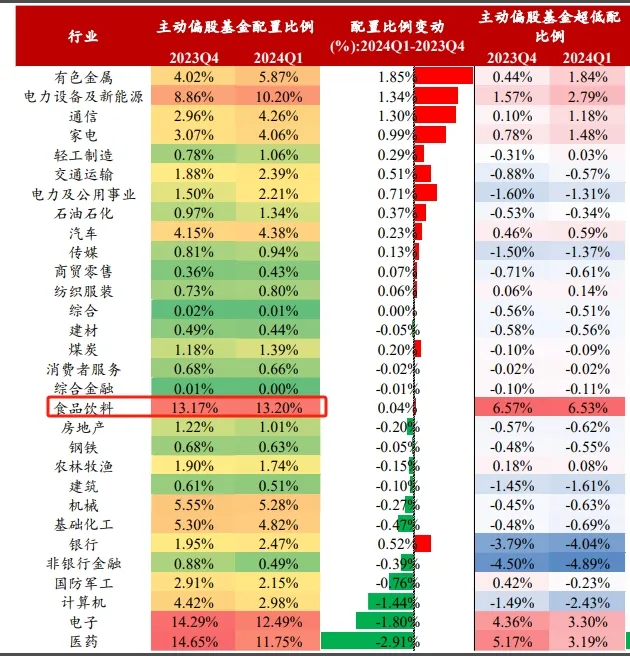

再结合公募基金对食品饮料的持仓结构来看目前属于超配,1季度也加不动了。

2.总结

综合以上,我认为白酒、新能源车、光伏等顺周期行业想回到3年前的高点不太现实,短期想回本不太现实。

白酒、新能源车、光伏里白酒跟房地产相关性最高,新能源车也是属于消费,主要是新能源车渗透率超过50%了,接下来增长会放缓。光伏是各大厂家都是卷,产能还没有那么快出清。

对比房价的下跌,我认为部分顺周期行业跌幅还没有到位,比如白酒,因为白酒在2020年7月本应该跟着房地产调整的时候没有调整,拖后了调整的时间。

5月份70大中城市二手房的房价指数还在下跌,可能预示着房地产的调整还没有结束,那对应顺周期行业白酒的调整也没有结束。

高端白酒,很多人思考问题跟我以前一样,他认为白酒过去的盈利增速和现金流在未来还能继续高增长,我认为不太可能,需求在减少。高端白酒可以限制出厂价和供货量,但不能阻止股价下跌,股价走势跟资金流向直接相关。

我认为高端白酒股价还没有跌到位,因为房价还没有止跌,加上2020年7月白酒走势有一段时间跟房地产出现了背离,接下来白酒的调整时间也会拉长。

本文作者可以追加内容哦 !