市场震荡调整

一、本周市场综述

本周市场受国内央行借入国债、消费税改革传闻、离岸汇率盘中跌破7.3、美联储会议纪要暗示不急于降息等影响下,先扬后抑,震荡调整。行业板块方面商业连锁、交通设施、综合类、医药等涨幅靠前;元器件、航空、半导体、电器仪表等跌幅居前。

周行业涨跌幅排名如下:

二、量化看盘宽基指数 行业板块趋势跟踪

量化看盘跟踪宽基指数、行业指数,依据电脑程序趋势算法自动选出强势、弱势宽基指数、行业指数(周线级别)

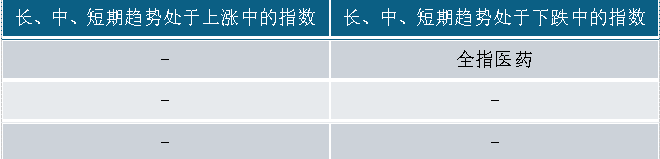

(一)宽基指数趋势模型跟踪:

1、处于趋势上涨中的指数是:无。

2、处于趋势下跌中的指数是:全指医药。

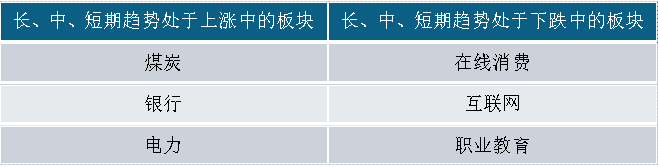

(二)行业趋势模型跟踪:

1、处于趋势上涨中的主要是:煤炭、银行、电力。

2、处于趋势下跌中的主要是:在线消费、互联网、职业教育、医药。

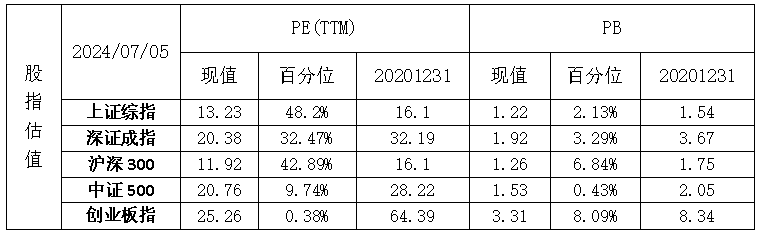

(三)指数估值

三、短期市场趋势判断

本周市场延续震荡整理态势,上证综指在临近3100点下方先扬后抑,震荡波动,成交量连破万亿,小盘指数走势较强;低空经济类持续发酵。但周五的下探,显示投资者对后市的分歧开始增大。

基本面上,本周公布的宏观经济数据超预期,具体来看,1-2月规模以上工业增加值同比7.0%,高于WIND一致预期4.3%,前值6.8%;1-2月社零同比5.5%,略高于WIND一致预期5.4%,前值7.4%。1-2月固定资产投资同比4.2%,WIND一致预期3.2%,前值3.0%;显示经济开局良好,在稳健修复。

四、每周大事记

1、国务院总理李强出席2024世界人工智能大会暨人工智能全球治理高级别会议开幕式并致辞。李强提出三点建议:一是深化创新合作,释放智能红利。二是推动普惠发展,弥合智能鸿沟。三是加强协同共治,确保智能向善。

2、国务院总理李强在江苏苏州调研时指出,制造业数字化转型事关现代化产业体系建设和经济高质量发展全局,必须作为制造强国建设的重要任务抓紧抓好。

3、工信部确定北京、上海、重庆、鄂尔多斯、沈阳、长春、南京、苏州、无锡、杭州-桐乡-德清联合体、合肥、福州、济南、武汉、十堰、长沙、广州、深圳、海口-三亚-琼海联合体、成都20个城市(联合体)为智能网联汽车“车路云一体化”应用试点城市。

4、国家数据局表示,正在加快研究制定数据资源开发利用政策文件,针对公共数据、企业数据、个人数据不同属性特点分类施策,部分政策很快就会出台。

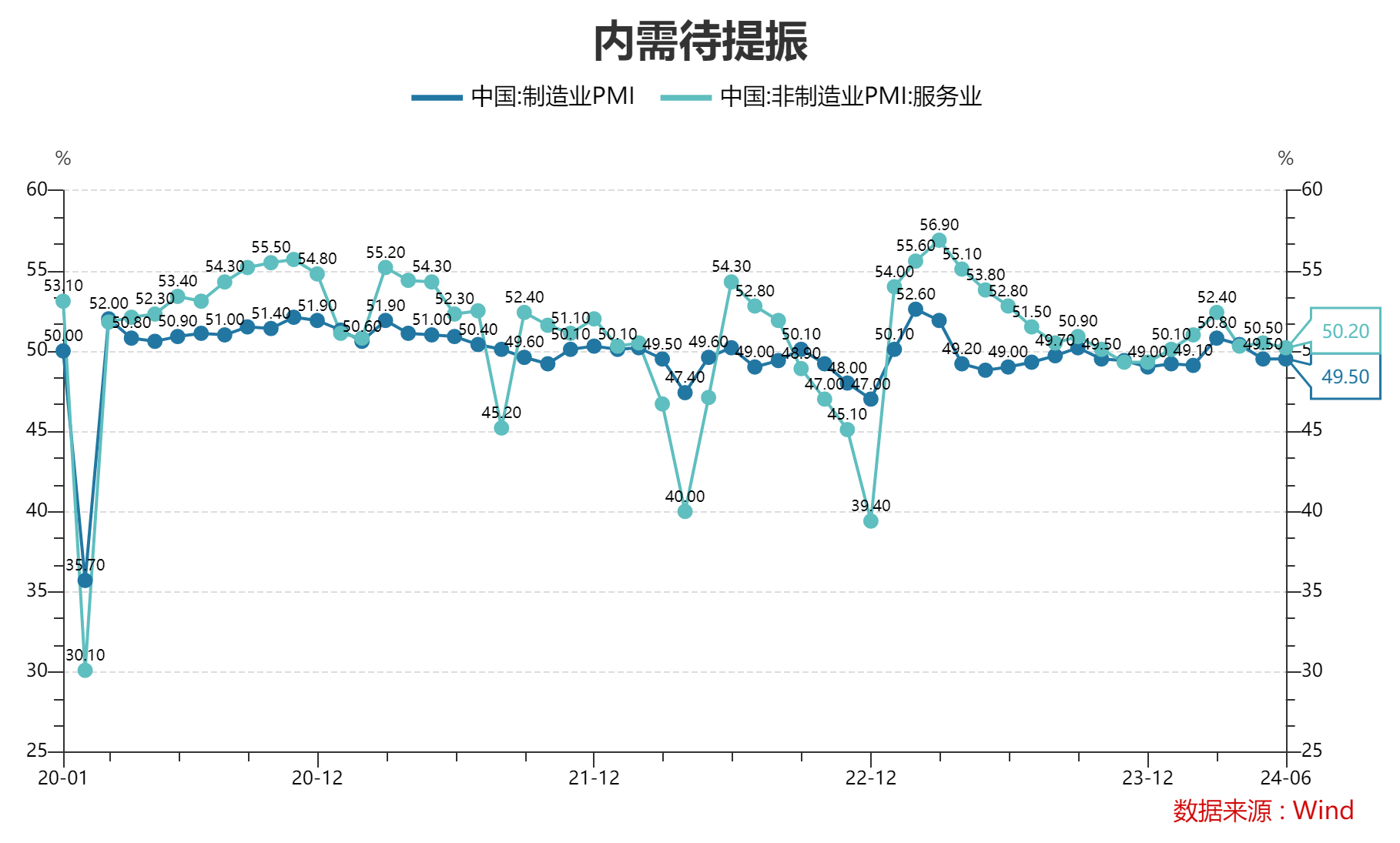

5、6月财新中国服务业PMI为51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。6月财新中国综合PMI为52.8,环比回落1.3个百分点。

6、乘联会初步统计,6月,乘用车市场零售175.5万辆,同比下降8%,环比增长2%,今年以来累计零售982.8万辆,同比增长3%。。

7、欧盟委员会决定正式对进口自中国的纯电动汽车征收临时反补贴税。其中,上汽集团加征税率为37.6%,吉利为19.9%,比亚迪为17.4%;其它配合欧盟调查的车企平均加征税率为20.8%,未配合调查的车企加征税率为37.6%。

8、本周(6月29日至7月5日),央行连续5日锁定20亿地量,共开展100亿元逆回购操作,因有7500亿元逆回购到期,全周净回笼7400亿元,为3月初以来单周新高。

9、美国6月ISM非制造业PMI为48.8,为2020年5月以来新低,预期52.5,前值53.8。

10、美联储会议纪要显示,美联储官员在上次会议中承认美国经济似乎正在放缓,而且“物价压力正在减轻”,但仍建议在承诺降息之前采取观望态度。官员们认为,在“有更多信息让他们更有信心”通胀正朝着2%的目标迈进之前,降低借贷成本是不合适的。

—— END ——

风险提示及免责声明:本内容仅代表青岛鸿竹资产管理有限公司的分析、推测与判断,登载于此仅供对投资风险具有充分承受能力的合格投资者参考。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,我公司不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的操作建议,本公司不对任何人因使用本报告中的任何内容引致的任何损失负任何责任。本内容中引用的任何实体、品牌、商品等不代表我公司的投资实例。

版权声明:本内容版权归原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。本文章已由原创作者授权,若涉及版权问题,请及时联系我们。

本文作者可以追加内容哦 !