6月28日,北京同仁堂医养投资股份有限公司向港交所递交了招股申请书,拟于港交所主板上市,中金公司为其独家保荐人。作为同仁堂集团旗下第三家冲击港股上市的公司,递表对于同仁堂集团来说也算轻车熟路,而本次冲击上市的企业,则是公司旗下经营医养/养老业务的子公司。

据悉,同仁堂医养是一家按照连锁医院、基层连锁医疗机构以及互联网医院三个层级构成的管理医疗机构。截至最后可执行日期,公司共有11家自有线下医疗机构、1家互联网医院,以及9家线下管理医疗机构。按2022年门诊就诊汇总人次和门诊医疗服务汇总收入排名,公司为非功利中医院医疗服务行业中最大的中医院集团。

相较于其他民营医疗机构,拥有“同仁堂”这一国家认证中国老字号的公司无疑在商誉上具有先发优势。但在中国现有的医疗体系下,民营医疗的前景总是难免会遭到质疑。公司过去的业绩表现如何?而民营医疗行业前景又是否有所改变?本文将对此进行解析。

01

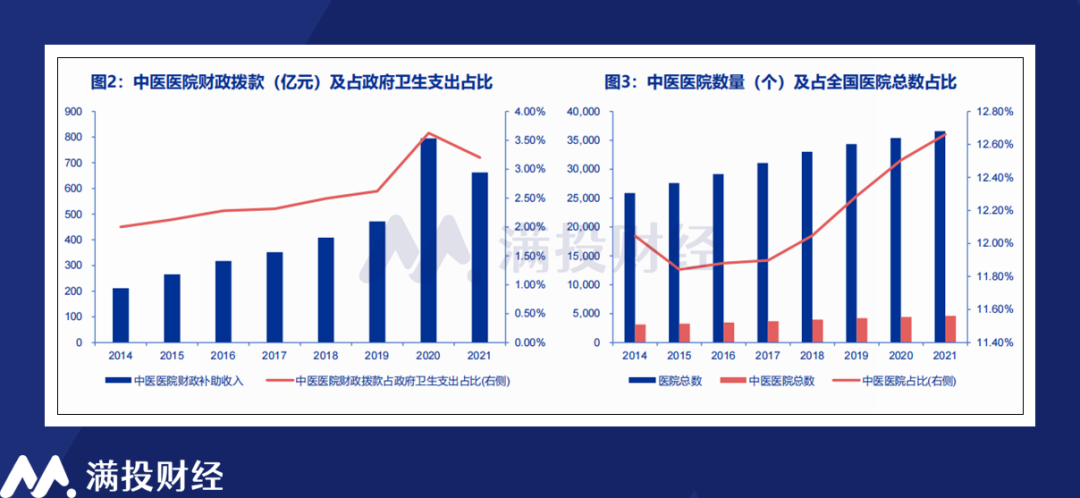

中医服务“以人为本”,资源紧张且竞争激烈从业务范围来看,同仁堂医养所经营的业务为“民营中医机构”,其本身是受到国家医疗体系支持的产业。根据wind数据显示,截至2021年,中医医院财政拨款占全国政府卫生支出的比重约为3.2%,金额从2014年的211.71亿元提升至2021年的662.05亿元,年均复合增速达到17.69%。从数量上看,根据中国卫生健康统计年鉴,2021年的中医院数量达到4630个,占全国医院总数比重的12.66%。

根据弗若斯特沙利文的数据显示,按照中医医疗服务提供商创造的收入计算,中国中医医疗服务行业的市场规模从2018年的5836亿元增长至2022年的8000亿元,年均复合增速达到8.2%,占2022年中国医疗服务行业总额的13.4%。且未来10年,中医医疗服务行业规模将大幅增长至21239亿元,其间年均复合增速达到10.3%。

作为中国从古代传承至今的传统医学,中医在汉字文化圈的影响深远,且被认为是研究人体生理、病理以及疾病诊断/防治的重要医学纲要。但正因其存在较高的价值以及渊源,中医市场的供需平衡一直处于一种较为紧张的状态。一方面,较大的市场需求推动中医人才持续增长,但时至今日依旧有些供不应求,而另一方面,市场上从事中医诊疗/门诊/社区医疗机构/中医药科室的企业众多,行业一直处于竞争激烈且较为分散的环境。

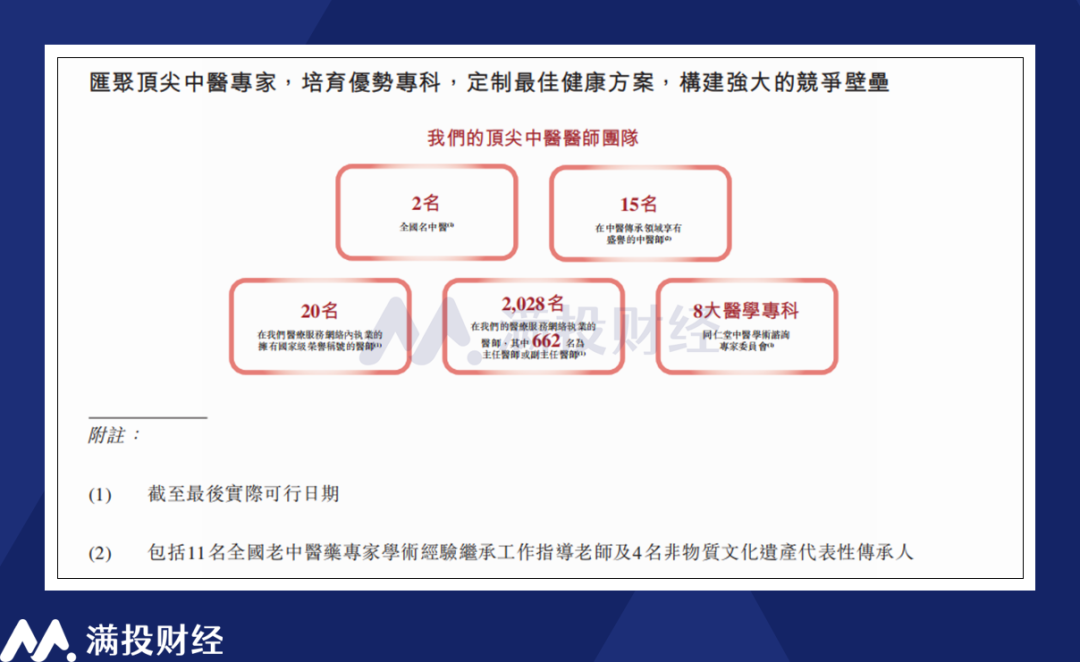

而在激烈的竞争环境中,经验丰富的医疗专业人员是对行业影响最为深远的“资源”,基于“望闻问切”体系的中医服务对医师的经验显著高于传统的现代医学,而医疗机构拥有的中医医师数量,则被视为中医医疗服务能力的重要指标之一。截至报告最后可行日期,公司总共有2028名医师在其医疗服务网络内,其中包括有20名拥有国家级荣誉称号的医师。

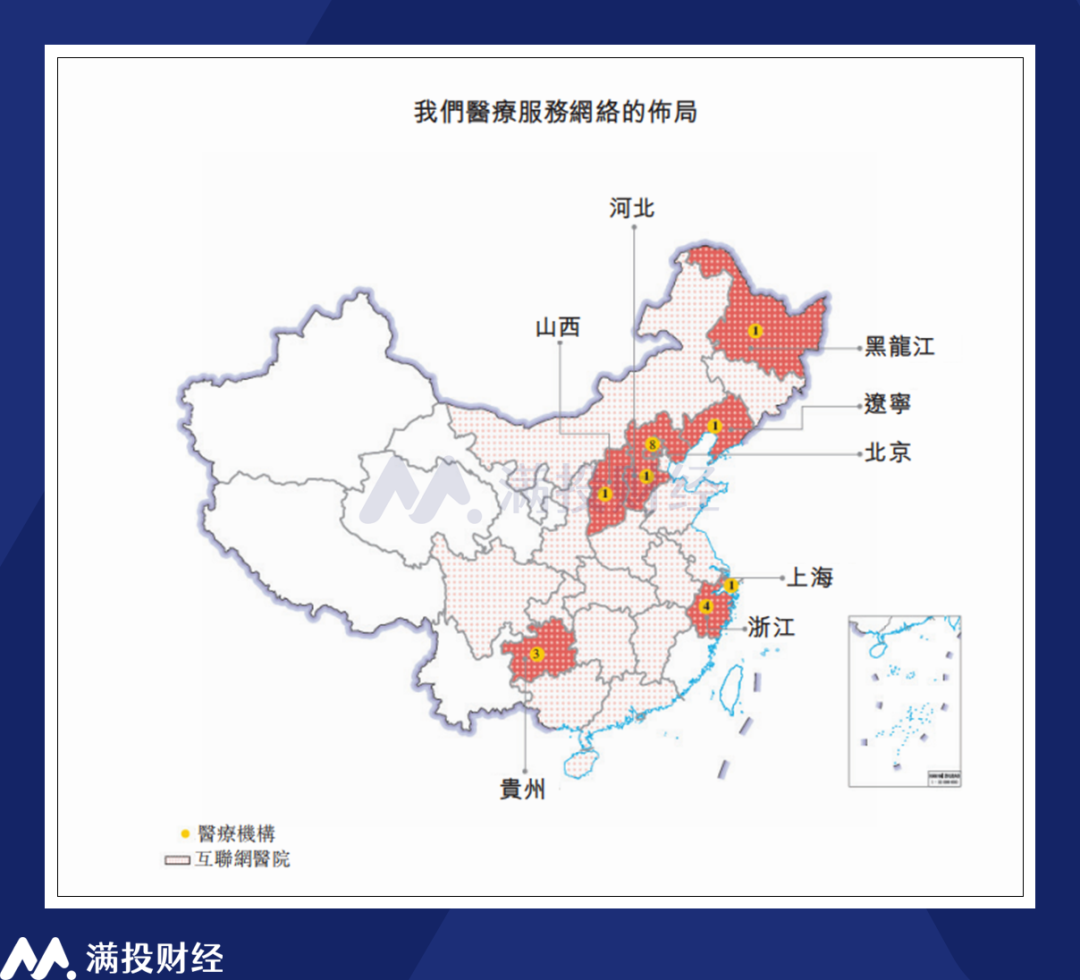

而基于这2000多名的中医师资源,公司建立了包括互联网医院在内的21家医疗服务机构。从分布区域来看,公司大多数线下中医服务机构集中于华北、华东地区,其中北京的线下中医服务机构数量最多,达到了8家,这也与同仁堂集团本身的总部位于北京有关。公司在提供医疗服务的同时,也通过上述机构提供独家的健康产品以及医药产品,以补充公司的医疗服务。

针对患者的差异化医疗需求,公司将医疗服务体系分为三个级别,即需要精细化检查的中医院门诊、提供常见病、轻症和慢性病治疗的社区医疗机构,以及提供线上医疗服务以及线上药品供应链的互联网医院。整体来看,其分类有点类似公立医院中的门诊/社康和线上问诊,只是公司的聚焦范围主要集中在中医领域,对公立医疗体系形成一定的差异化补充。

02

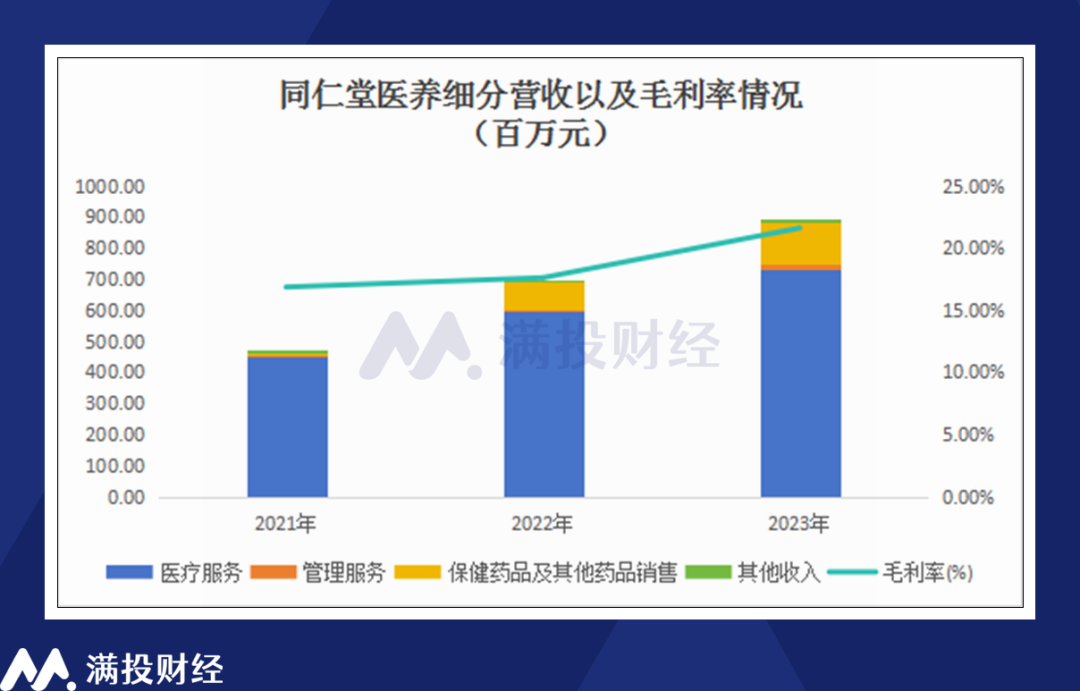

高频并购维持营收增速、利润翻正但依旧偏低从收入来看,2021年—2023年,同仁堂医养分别实现年收入4.7亿元、6.97亿元以及8.95亿元。根据公司划分,公司的收入来源由医疗服务、管理服务、销售健康产品及其他产品、其他收入四部分组成。而截至2023年,公司80%以上的收入来源均由医疗服务提供,销售健康产品为公司第二大收入来源,占收入比重达到15.4%。

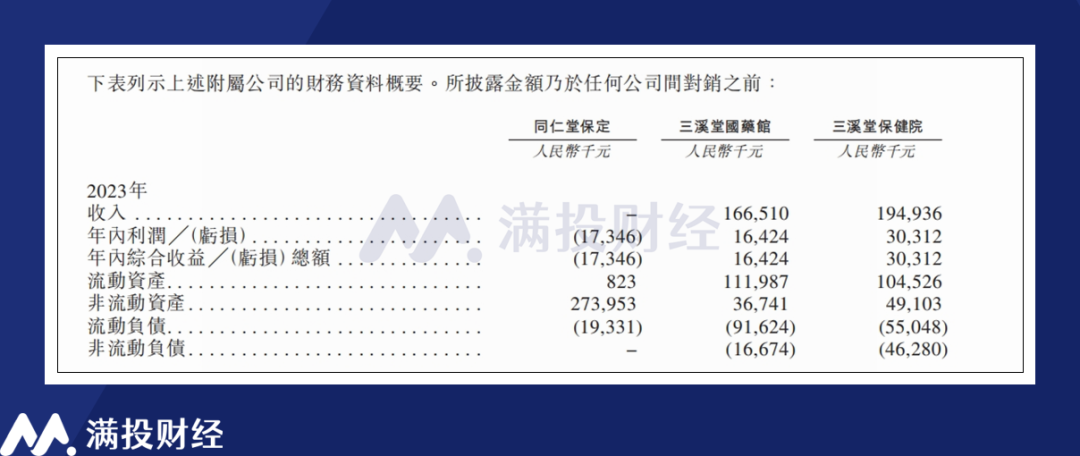

公司的收入在2021年—2023年期间迎来稳健增长,3年年均复合增速接近38%。究其原因, 或与公司对三溪堂系中医服务机构的收购并表有关。根据招股书显示,公司于2022年以2.84亿元的价格收购了三溪堂保健院和三溪堂国药馆各65%的股权。而在2023年,上述两家医馆为公司提供了3.61亿元的收入,占总收入比重的40%以上。

而回顾同仁堂的扩张历史,会发现“并购”是公司2021年以来规模快速增长的主要手段。除去上述两家中医机构外,公司还于2021年—2023年期间先后收购了黄寺门诊部、亚新门诊部、七星医院、北京同仁堂第一中西结合医院、太远医疗管理等6家机构。而截至2024年6月,公司还于年内完成了对北京承志堂的收购,并预计2024年末完成对上海中和堂的收购。

从毛利角度来看,公司的经营毛利率呈现逐年递增的趋势。2021年—2023年,公司经营毛利率分别为16.85%、17.6%以及21.6%。公司主要的销售成本来自医疗服务药品耗材,在2023年占公司营业成本端的57.6%。公司的成本增长与公司的收入增长保持同一趋势。

但进入到利润环节,公司的利润率表现就并非那么令人满意。截至2023年,公司才首次实现了年内利润的翻正,此前的2021年-2022年均为亏损。而就算是盈利的2023年,公司实现的净利润率也仅有4.98%。从费用端来看,高昂的行政开支是影响公司利润率的主要原因。2021年—2023年期间,公司行政开支分别占收入比重的20.1%、17.1%、13.8%,其中大多为雇员福利开支。

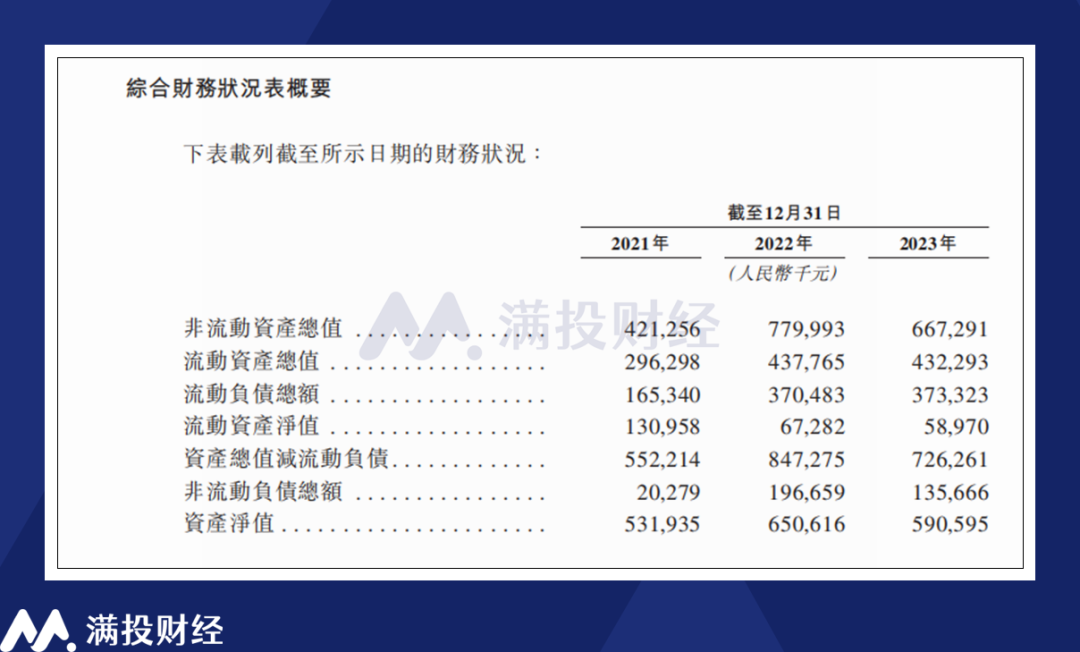

且在资产负债层面,连年收购扩张的弊端也在资产负债表上有所反映。其一是非流动资产中的商誉在2022年—2023年期间快速增长,占总资产比重达到14.66%,其二则是流动负债与非流动负债在2021年—2023年期间均迎来快速增长,从1.85亿元快速增长至5.09亿元的规模,流动资产净值也从1.31亿元下降至5897万元。

不过整体来看,公司目前尚未明显的负债压力,截至2023年末,公司在手现金及现金等价物为2.41亿元。而截至2024年4月30日,公司一年内需要偿还的银行贷款约为4250万元,全部需要偿还的银行贷款为1.42亿元。

03

“聪明”的上市者能否如愿以偿?从时机来看,同仁堂医养无疑是一个“聪明”的上市者,其递表的时间恰好卡在其业务好转,营收转正之际,仅从利润表来看,同仁堂的增速表现较好,前景同样可期。而在中国人口老龄化加剧的背景下,专注于中医、慢性病诊治、健康服务的中医医疗服务行业也往往被视为前景优秀,市场空间广阔的行业。

但正如前文所言,细究其快速增长的根源,通过并购而来的增速难免会令人难以安心,令人质疑其增长的可持续性。而若是将同仁堂医养和已经上市的中医服务企业进行对比,其业务规模、营收表现实际上是并不占优的。公司最大的优势还是来源于其招牌,得到市场广泛认可的“同仁堂”IP。对同仁堂医养的投资,终究还是在售卖市场对同仁堂这一招牌的新人。

根据招股书来看,公司上市募集资金将被用于扩充医疗机构服务网络及提升医疗服务能力、偿还若干未偿还银行贷款、补充营运资金及其他一般公司用途。若成功敲钟上市,过往发展留下的隐患或许都能用资金将其填补,只是在如今较为低迷的打新环境中,公司是否能够成功通过聆讯,又是否能凭借目前的财务表现获得充足的募集资金,目前依旧是未知数。

- End -往期推荐

本文作者可以追加内容哦 !