1

用昨天预测明天,已经行不通了

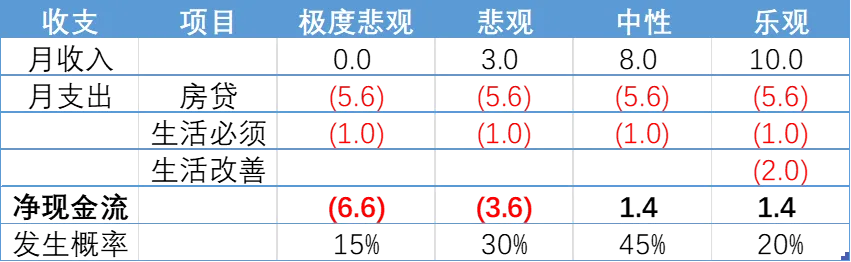

做现金流预测,需要一个基本逻辑。过去,许多人用昨天的现金流,去预测明天的现金流。这个逻辑,正常情况下是成立的,但是在今天,这个逻辑需要打一个问号。 以中金女生为例:去年,一个月赚8-10万,今年或明年一定比8万多吗?不一定。也许今年一个月赚3-5万,明年失业了不赚钱。 时代在变,预测逻辑也在变。 那么现在要用什么样的逻辑去预测明天的现金流? Scenario planning(情景规划)在今天显得更为重要。 你需要对未来进行几种不同的判断(悲观、中性、乐观等),然后做出这些情况下的现金流/盈利预测。假设我们为这位女生做一份个人现金流的情景规划Scenario Planning

如果她收入为0,每个月现金亏空为6.6万。

如果她每个月收入降为3万,每个月现金亏空为3.6万。

如果保持每个月收入8万元,每个月现金盈余为1.4万。

在今天,我们至少要保证:

以悲观为预期,我手里是否有现金(或者贷款额度),可以运行12个月以上?

以悲观为预期,我是否能达到现金的收支平衡?

如上图的案例,比较稳健的方案,在月供2万左右,总房价可以降低七八百万,买一套两室一厅,资金压力没那么大。 情景规划,能让我们做好最坏的打算,进退自如。 2

现金流预测

现金流管理的第一步,必须做好现金流预测。

但部分企业/个人,没有做现金流预测的好习惯。 一位CFO朋友,公司手持现金非常充裕。老板最近想买个“大件”,他就帮老板做了未来3年的现金流预测。 本来以为手持现金20亿的他们,买个15亿的“大件”回来没什么,做完现金流预测才发现,明年现金缺口12亿! 为什么呢?因为公司在建一座新厂房,今年刚刚动工付款不多,明年要有10亿的付款。同时明年产品可能遭遇降价,净利润可能下跌50%。几个因素叠加起来,就出现了一个巨大的现金流缺口。 所以我常说,财务BP的核心,首先是做好盈利预测和现金流预测。 最怕的是,出手的时候心里没数。

3对手落幕,我要低价进货吗?

一个服务业公司,最近遇到了大麻烦。

因为市场下滑,几个核心对手现金流枯竭,都突然倒闭了。因为他们公司一直是市场领导者,运营非常稳健,对手倒闭后,他们努力吸纳对手的客户。与此同时,也趁着对手倒闭,低价买入了部分对手的资产并招聘了其核心员工。 就当他们为对手倒闭、自己生意会蒸蒸日上而暗自庆幸的时候,悲剧在一点点走近。 3个月过去了,公司总收入成长有限。虽然对手部分客户进入,但是因为市场下行,其自身客户流失率不断加大。总的来说收入没大的变化。但是其运营成本,却高了30%。 6个月过去了,公司进行了一轮大规模的裁员和资产变卖活动。裁员幅度高达40%。 对手落幕,我该低价进货吗?这不禁让我想到08年的金融危机。当时航运业受到了非常大的波及,许多航运公司纷纷倒闭,船被低价售卖。要买船吗? 某国际巨头因为手持现金非常雄厚,低于市场价70%购买了一些船只,等经济危机过去,其资产价格快速回升,所购船只净赚30%以上。他们大获成功。 进货与否在于实力:手持现金充盈的企业,可以利用经济低迷期买入资产获益。手持现金不充盈,或者营运能力水平不够突出的企业,买入可能拖垮自己。 强者可以用低谷期变得更强,而弱者得先活着,留得青山在不愁没柴烧。最怕的,是自己实际上是个弱者,却以为是强者。

4现金流补充的5种方法

有人问:一旦现金流吃紧,如何快速补充现金流?

补充现金流的5种主流方法包括:

通过经营性现金流进行补充(公司主营业务产生的正向现金流):包含提升净利润、涨价、加快应收账款周转率、延长应付项目支付时长、优化存货等;

变卖公司资产:包括公司股权、固定资产、无形资产、核心项目等。可通过售卖、合作取得首付款、被并购、重组等方式进行;

股权融资:大股东出资、上市前融资(VC、PE)、IPO(目前概率不高)、再融资(一级半市场PIPE,包括定向增发、可转债等)、并购融资等;

债权融资:可通过自然人借款、银行借款、金融租赁、发行债券、债务重组、政府补助等;

分拆资产单独融资:对于某些大型企业,自身融资受某种限制,可分拆其资产单独融资。

提高经营活动产生的现金流;

减少投资;

增加融资.

那么今天,如何融资呢? 提升经营性现金流,盘活可交易资产,比期待股权融资进账,更具现实意义; 过去凭借VC、PE融资,或者IPO上市等股权融资过活的企业,现在都很痛苦。 为什么呢?从投资人角度来看,过去是一个击鼓传花的游戏,无论企业盈利与否,只要增长性足够强,就可以传下去。只要我不做最后一棒,我就可以盈利。 但是,如今投资人一转身,发现后面接花的人不见了。转过身来,发现自己的被投企业根本不会盈利。投资人吓得一身冷汗。

对于企业来说,外部融资少了,就更要练内功。

01 企业盈利能力必须提升。不能造血的项目要坚决砍掉。 过去,因为股权融资难度较小,医疗行业高风险的研发投入可以运营。如今,高风险的医药研发项目,在这样的资本市场环境下,已经是奢侈品。如果现金流无法支撑,必须坚决关停,或者单独剥离单独融资。融到了钱就干,融不到就算。 同时,已上市产品,要大大提升运营的效:人效提升、平效提升、成本优化。这些都考验企业管理的基本功。 如果企业不能自体产生正的现金流,随时都可能倒下。动与不动

前阵子小红书上有个博主分享说,有的投资人朋友最近中年返贫了,有的却活得很滋润。什么人返贫了呢?就是现在还在努力投资的人。什么人活得滋润呢?就是最近躺平了,去吃吃喝喝的人。

听起来是个笑话,但实际上是说,在不同的环境之下,投资策略应该不同。 有时候,不动也是一种定力。现在我们要做的是两件事:一是苦练内功,二是抬头看天。 未来,是一个效率为王,寡头聚拢的年代。 未来企业的核心竞争力,是能准确判断趋势走向,并顺势而为。

资料来源:悦财

组稿制作:谢朝喜

责任编辑:李前

内容审核:李鸿

本文作者可以追加内容哦 !