不知不觉,2024年已经过半,医药股在经历了惨烈的2023年后,迎来了更为惨烈的2024年。

2024年上半年,A股495家医药企业中有450家下跌,占比超过九成,远超2023年同期的272家下跌。

IPO方面,2023年上半年有13家医药企业在A股上市,到了2024年上半年仅有2家,分别是医疗器械公司爱迪特和原料药企海昇药业,其中一家已经跌破发行价。

但在一片绿海中也有红色的点点星光,能在如此行情中逆势增长绝对是行业中翘楚,必有其过人之处。

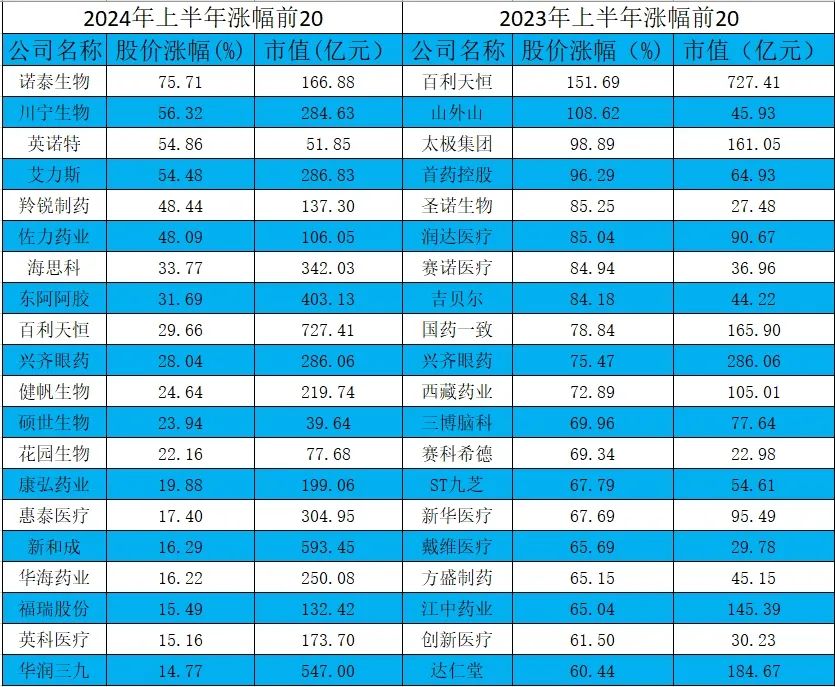

上半年,A股495家医药企业中只有45家股价上涨,平均涨幅18.6%。涨幅超过50%的只有4家,分别是诺泰生物、川宁生物、英诺特和艾力斯,相比之下2023年同期涨幅超过50%的多达31家。

诺泰生物是涨幅最高的医药企业,达到75.71%,同时它也是上半年A股唯一上涨的CXO公司。

作为一家聚焦多肽药物CDMO和多肽原料药的公司,诺泰生物在其他“GLP-1”公司还在大谈“概念”、“未来”的时候就给出了实际的业绩表现。2024年一季度,实现营收3.56亿元,同比增长71.02%;归母净利润6633万元,同比增长215.65%。

自主选择产品是其业绩增长的主要驱动力,目前产品已涵盖司美格鲁肽、利拉鲁肽、替尔泊肽、磷酸奥司他韦等热门品种。出于对业绩增长的强大自信,诺泰生物早早地就披露其半年度业绩预告,2024年上半年预计净利润1.8亿-2.5亿元,同比增长330.08%-497.34%。

对比2023年和2024年上半年涨幅TOP20,最大的不同就是今年创新药企业得到了更多的关注。TOP20中有5家创新药企,去年同期则只有3家。

艾力斯的伏美替尼在获批后迅速放量,2021年-2023年,分别实现销售收入2.36亿元、7.9亿元和19.8亿元。2024年一季度,伏美替尼继续保持强劲增长态势,艾力斯实现营收7.43亿元,同比增长168.65%;归母净利润3.06亿元,同比增长777.51%。

海思科转型创新药企后,首款创新药环泊酚就大获全胜,2023年,环泊酚所在的麻醉产品实现收入8.5亿元,同比增长94.35%,在静脉麻醉市场占有率由2022年的4%上升到11%,一举超越中/长链丙泊酚的市场占有率,且远超同期上市的同类其他创新药。

2024年更是接连获批两款重磅创新药,分别是国产首款1类糖痛新药苯磺酸克利加巴林胶囊(HSK16149)、首个超长效 DPP-4及首个双周口服降糖药考格列汀(HSK7653),并有外周kappa阿片受体选择性激动剂(HSK21542)已申报NDA,预计在下半年获批。

兴齐眼药则是因为百亿单品0.01%硫酸阿托品滴眼液获批上市,成为我国首款获批上市、用于延缓儿童近视进展的低浓度阿托品。华西证券医药团队预测,2024年-2026年低浓度阿托品年收入有望达18、30、38亿元。

除此以外,川宁生物的异军突起则是出乎许多人的意料。在从科伦药业拆分上市后,有了独立的融资渠道,2023年及2024年一季度净利润分别同比增长128.56%、100.98%。与此同时,上半年合成生物学概念的大火也让川宁生物大火了一波,其红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,是国内首批实现产品交付的合成生物学企业。

2023年上半年及2024年上半年A股医药股涨幅TOP20

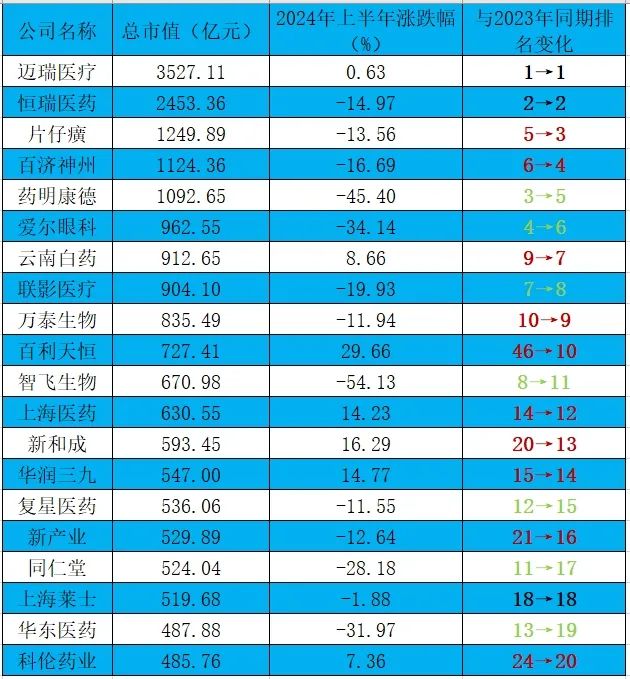

2024年上半年,医药股市值TOP20合计总市值1.9万亿元,较2023年上半年的2.4亿元,缩水20.8%。其中千亿市值医药股仅剩下五家,分别是迈瑞医疗、恒瑞医药、片仔癀、百济神州和药明康德。

总市值排名第一的依旧是迈瑞医疗,也是唯一保持市值在3000亿元以上的A股医药公司。自2018年上市以来,迈瑞医疗始终保持20%以上的净利润增速,2023年净利润首次突破百亿大关达到115.8亿元。2024年在器械集采和医疗反腐的影响下,一季度依旧保持了22.9%的净利润增速,器械龙头的增长动能依旧稳定。

总市值排名第二的是“制药一哥”恒瑞医药,但与2023年同期相比,恒瑞医药总市值从3055亿元滑落至2453亿元。近几年,随着仿制药集采深入,PD-1抑制剂的内卷,恒瑞医药业绩突然陷入低谷。

孙飘扬再次出山后,恒瑞医药定下了“创新药+国际化”的战略。如今创新药占比逐年提升,2023年达到46.6%,国际化方面也斩获颇丰,5月16号,以60亿美元将自研的GLP-1产品组合授权给美国Hercules公司,BD能力得到初步展现。

原本排名第三的药明康德在内外部环境的影响下,总市值缩水近半,只剩下1092亿元,排名也从第三降至第五。海外市场一直都是药明康德最主要的收入来源,其中美国客户收入占比高达64.8%,且增速远超欧洲、中国及其他地区客户。但美国《生物安全法案》想要斩断中美两国在生物科技领域的合作,药明康德成为其中最大的受害者之一。虽然法案生效还需经过很多环节,但中美在CXO领域的蜜月期显然已经成为过去。

百利天恒是医药股中最大的一匹黑马。2023年上市后,在不到两年时间,总市值一路从128亿元飙升至727亿元左右,快速跻身A股医药股总市值前十。

2023年12月12日,百利天恒与百时美施贵宝(BMS)就BL-B01D1(EGFR×HER3双抗ADC)项目达成独家许可与合作协议。根据该协议,百利天恒将获得8亿美元首付款,达成开发、注册和销售里程碑后,还将获得最高71亿美元的额外付款,潜在总交易额最高可达84亿美元。这项BD交易,刷新了单个国产药物出海最高金额,同时8亿美元首付款也是国产药物出海最高首付款。

今年6月,百利天恒董事会审议通过“公司发行H股并在香港联交所主板上市”的议案,计划赴港二次上市,进一步夯实资金储备,向着跨国药企(MNC)的目标前进。

2024年上半年A股医药股总市值TOP20

2021年以来,医药板块经历了三年多的单边下跌,目前医药板块估值水平(TTM)约为35倍,已接近10年来最低点。这其中有不少医药企业估值明显低估。

例如科伦药业近年来随着集采影响出清,业绩进入快速发展通道。2021年-2023年,净利润分别同比增长32.94%、54.67%及44.03%。2024年一季度延续增长态势,净利润达到10.26亿元,同比增长26%。

但科伦药业的估值与业绩增长趋势却不匹配,目前11.6的市盈率仅为90.5的历史最高市盈率九分之一左右,也与医药板块35倍的估值水平相差甚远。

从基本面上看,2023年医药行业受经济下行、行业政策、其他外部环境等因素的影响,整体收入和利润增速空间受到挤压,医药制造业规模以上工业企业实现营业收入25205.7亿元,同比下降 3.7%,利润总额3473亿元,同比下降15.1%。

但2024年已出现回暖趋势,1-4月全国规模以上医药工业企业实现收入8077.8亿元,同比下滑0.8%,降幅收窄;利润1114亿元,同比增长2.3%,利润重回增长。

在医药行业集采、医疗反腐常态化的背景下,今年药品、医疗设备销售和入院的节奏逐渐恢复正常。同时在鼓励创新的政策支持下,国产创新药和高端医疗器械迎来密集的成果兑现期,产品竞争力不断增强,有了和国际巨头一较高下的资本。

在国际市场上,中国创新药也得到越来越多的关注。据不完全统计,今年1-4月,国产创新药对外授权许可项目累计25笔,较去年同期增长56%,累计交易总金额超百亿美元。

综合而言,在人口老龄化的背景下,医药市场需求只会越来越大,医药板块未来上涨的底层逻辑非常稳固。经历三年多调整的医药板块估值已处于低估阶段,随着市场情绪的调整,医药股的估值也将重回合理水平。

BY:药渡Daily

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$恒瑞医药(SH600276)$$迈瑞医疗(SZ300760)$$药明康德(SH603259)$

本文作者可以追加内容哦 !