$珀莱雅(SH603605)$ $东鹏饮料(SH605499)$ $农夫山泉(HK|09633)$

本周长线账户连跌四天,最后一天才稍微反弹了一下,本月以来亏损已经超过上个月的盈利,七月份出师不利。

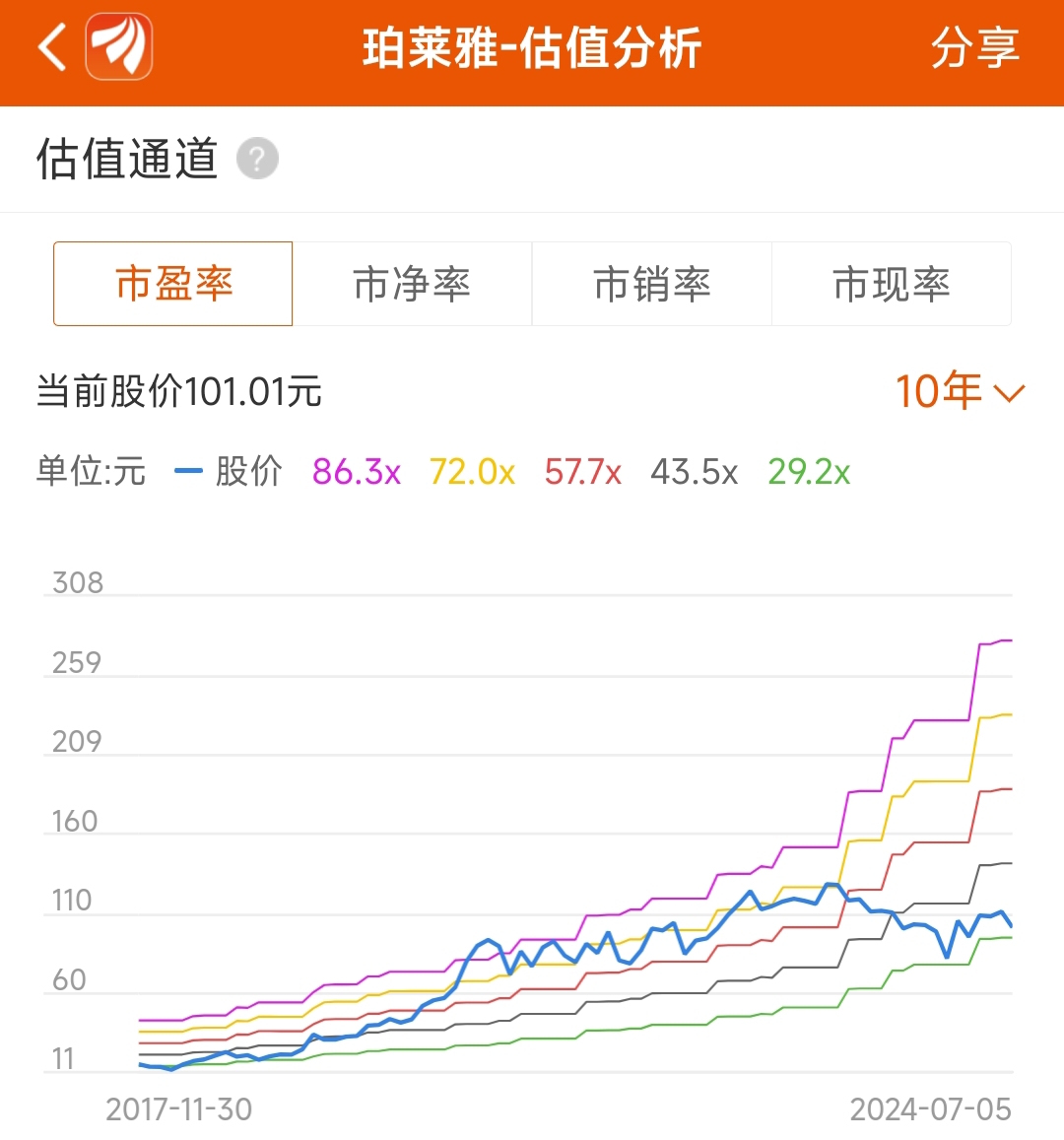

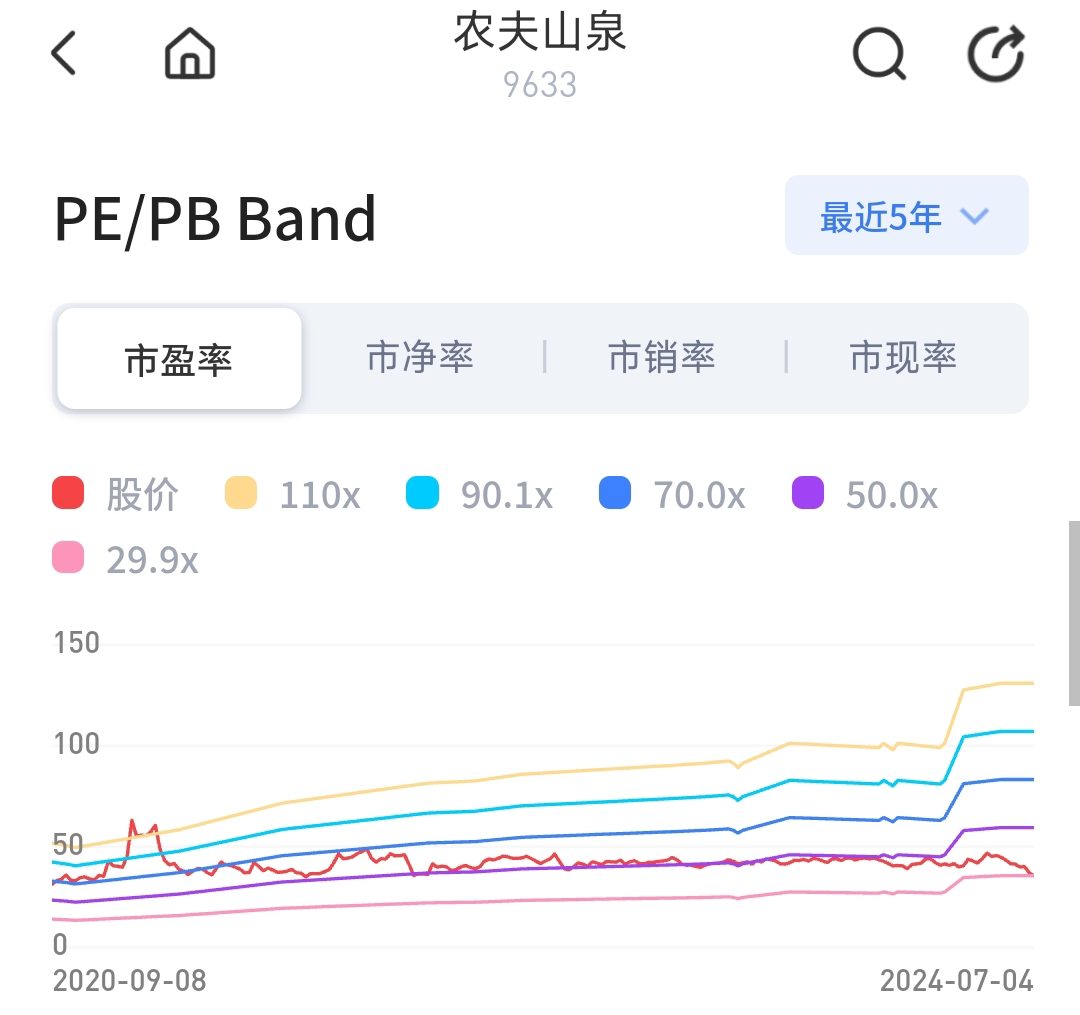

现在是七月第一周的周末,中报预告也要等到七月中旬。现在是消息空窗期,谁也不知道手中的股票到底还好不好。至少目前来看:珀和鹏的已经跌破2700点的估值分位,而农夫的估值更是录得历史最低,来到了29倍的低估区间。

今天买了一瓶鹏,亲自消费、亲自持股,无条件支持公司。有人拿风投减持离场说事,实际上几乎所有的风投都会在二级市场卖出,控股股东减持了吗?只有控股股东想卖公司才是真的危险,其他人的减持都在情理之中。

试问你投中了一家公司,上市后狂赚50倍,你能忍住不卖吗?至少也要卖一部分实现财富自由吧,否则只不过是纸面富贵

鹏PE峰值114倍,目前只有37倍明显低估,合理估值至少55倍

珀也运行到了低估区间,根据我每天收集到的数据,珀至少是40%的营收增速,中报大概率超过50%触发强制预告

字节系龙头是上美,但淘系龙头无疑就是珀

珀PE峰值100倍,目前只有31倍明显低估,合理估值至少50倍。

加码化妆品题材,建仓上美如何呢?

农夫最近打起了价格战,想要抢占属于怡宝的纯净水市场,但是讨论区有很多人不看好农夫。8月底中期报告就公布了,是骡子是马拉出来遛遛,如果业绩实在不行我就卖掉,现在还不是斩仓的时候。

目前市场一致预期是15%左右,我把线设的高一点,中报增速低于25%就割肉走

农夫PE峰值130倍,目前只有29倍明显低估,但是上市时间不足一轮完整牛熊,审慎起见,合理估值必须打对折,按35倍算。

现在A股和H股遭遇了流动性折价,在低流动性格局下仍有一部分优质股能拥有较高估值。

这类优质品种有一个共同特征,就是增速较快的同时还能慷慨分红,这样能够很快消化高估值,每次财报和分红都会让估值通道向上抬头,快速消化掉上涨带来的泡沫。

怕高都是苦命人,这类高速增长的公司除非增长结束,否则几乎不可能再次回到二三十倍,珍惜现在的时光,以后就见不到了。

本文作者可以追加内容哦 !