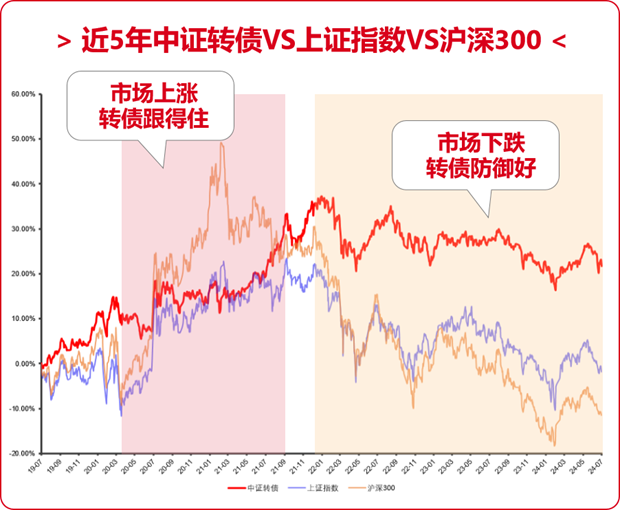

》》转债进可攻、退可守

从近五年的数据来看,转债在股市涨的时候能有效跟涨,市场下跌时也表现出较强的抗跌属性,这也正是转债“安全垫”的特性所在。

(数据来源:wind,取值区间:2019.7.5-20247.4,指数过往涨跌不代表未来,市场有风险,投资需谨慎)

转债实际上是普通债券+股票期权,因此会受益于整体股票市场的上涨、股票市场的波动率提高,以及无风险利率的走低,回报想象空间较大, 流动性也优于纯债,具备“进可攻、退可守”的特性。在市场上行能跟随股市上涨行情,市场震荡下行中亦表现出了较为优秀的防御能力。

》》时间越长,累积回报有望越高

中邮稳债和中邮纯债恒利的策略优势是以【纯债打底】+【转债增强】的思路进行配置,并且基金经理会根据宏观情况的分析对大类资产的走势进行判断,然后动态调整资产配置,当债市更占有的时候,基金经理会适当降低转债的仓位增加纯债配置,反之,当债市存在制约而权益市场有利好提振时,基金经理会调整债券的久期并适度增加转债的仓位。这种配置的好处在于可以尽可能的吃到债市和权益市场的长期盈利。

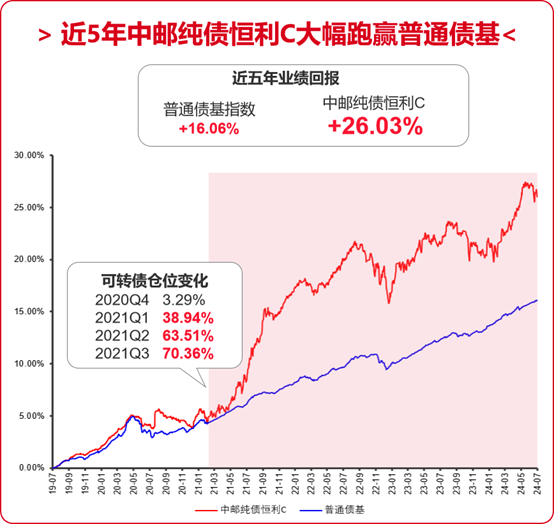

下面我们以转债仓位更高的中邮纯债恒利为例进行一组数据测算。截至2024.7.4,$中邮纯债恒利债券C(OTCFUND|002277)$多个阶段的业绩回报如下表所示,从中也能看到时间复利的力量:期限越长,累积回报有望越高。

(基金业绩数据来源中邮基金,业绩基准数据来源wind,取值区间:2019.7.5-2024.7.4,基金及指数过往涨跌不代表未来,基金有风险,投资需谨慎)

从近五年的走势图我们可以看到,中邮纯债恒利C从2021Q1开始大幅跑赢普通债基指数,回顾基金定期报告我们可以发现,恒利也是从这时开始提高的转债仓位。

(基金业绩数据来源中邮基金,业绩基准及普通债基指数数据来源wind,取值区间:2019.7.5-2024.7.4;可转债仓位数据来源:基金定期报告,2020Q4-2024Q1可转债仓位如下:3.29%、38.94%、63.51%、70.36%、33.27%、23.01%、39.83%、44.12%、62.19%、58.37%、58.40%、61.60%、62.08%、64.36%。基金及指数过往涨跌不代表未来,基金有风险,投资需谨慎)

2021年Q4,权益市场快速下跌带动转债指数回调,恒利将转债仓位降低至33.27%以应对市场风险,直到2022年Q2市场风险偏好回升后才逐步推升转债仓位。2024年经济仍延续复苏趋势,年初的数据真空期和权益市场的流动性挤兑导致市场情绪偏悲观,弱复苏的格局下债券表现仍然强劲,而权益市场的回调也给转债带来了低位配置机会,随着权益企稳反弹转债市场的流动性逐步修复,转债市场整体价格水平偏低显现出了相对纯债更高的性价比,因此恒利策略上仍维持偏高转债仓位。

因为是【纯债打底+转债增强】的策略,所以很多持有人小伙伴也比较能体会到中邮纯债恒利和中邮稳债的“弹性”。盈亏同源,在采用可转债以增厚收益的同时,相对一般中短债基会有一定波动,但也会相对一般中短债有更高的弹性;结构性行情下,也有望较中短债基金走出更“陡峭”的曲线,给持有人们创造惊喜。

但同时,得益于【纯债打底】策略,在权益市场震荡修复过程中,作为资产配置中的重要一环,中邮稳债和中邮纯债恒利这类债基对比混合型基金、股票型基金的特征是表现相对比较稳定、波动相对较小,可以有效帮我们降低投资组合的波动。

今天的债基内容分享就到这,你持有的宝藏债基有哪些?不妨评论区一起来聊聊吧~

中邮纯债恒利A/C成立于2017-04-13,中邮纯债恒利A2019-2023年年度业绩/业绩基准(%)为:4.62/4.59,3.40/2.98,11.76/5.09,0.00/3.31,4.46/4.78。中邮纯债恒利C2019-2023年年度业绩/业绩基准(%):4.36/4.59,3.22/2.98,11.44/5.09,-0.34/3.31,4.26/4.78。业绩登载期间基金经理变更情况:张萌(2017.04.13~2020.03.20),余红(2018.05.18~2020.03.20),闫宜乘(2020.04.30~2021.06.17),郭志红(2022.06.21~2023.07.28),武志骁(2020.03.20至今),闫宜乘(2022.06.21至今)。以上数据来源:基金定期报告;中邮基金,截至2023.12.31。

本文作者可以追加内容哦 !