7月2日,在美国纳斯达克上市的TCL中环子公司$Maxeon Solar Technologies Ltd(NASDAQ|MAXN)$ 股价三天暴跌84%,当天收盘价仅为0.18美元,已经连续三天股价低于1美元。作为一家专注于太阳能组件的公司,Maxeon产品覆盖全球光伏市场,若按照纳斯达克“1美元退市”的相关规则,Maxeon持续30个交易日股价低于1美元,将触发退市机制。

TCL中环的持续亏损,让全球光伏产业的目光,开始转向中国。根据《2024-2028年全球太阳能市场展望》报告数据,2023年全球光伏新增装机容量达到447GW。其中,中国新增装机容量253GW,同比增长167%,占全球光伏装机容量的57%,几乎相当于上一年全球新增装机容量的总量。

根据中国光伏行业协会数据显示,2023年我国光伏产业规模持续扩大,多晶硅、硅片、电池、组件等主要制造环节产量同比增长均超过64%,行业总产值已超过1.75万亿元。

毫无疑问,中国开始成为这个行业的领头羊。

国内政策的利好,也为全球光伏产业发展吃了一颗定心丸。今年6月,国家发展改革委、国家能源局、自然资源部、生态环境部、中国气象局、国家林草局联合印发《关于开展风电和光伏发电资源普查试点工作的通知》。《通知》明确,选择河北、内蒙古、上海、浙江、西藏、青海等6个省(自治区、直辖市)作为试点地区,开展风电和光伏发电资源普查试点工作。

目前,光伏产业的技术已聚焦在效率提升上,N型技术凭借高发电量、高效率、更低度电成本等显著优势,迅速占据市场主导地位,正式开启光伏“N时代”。

光伏储能发电系统,又称太阳能光伏储能发电系统,一般由太阳能光伏发电系统和储能设备组成。

太阳能光伏发电系统,即光伏,是指利用光伏电池的光生伏特效应,将太阳辐射能直接转换成电能的发电系统,由太阳能电池方阵、蓄电池组、充放电控制器、逆变器、交流配电柜、太阳跟踪控制系统等设备组成,分为独立光伏系统和并网光伏系统。

储能设备,是指电能的储存系统,主要配合光伏并网发电应用。目前,光伏储能发电系统产业链的上游,主要包括单/多晶硅的冶炼、拉棒/切片生产等环节,同时还包括组件的原材料如乙烯、醋酸、基膜等;中游是光伏关键环节,包括电池片、组件生产;下游则是以逆变器、发电系统集成及具体应用为主。

以下为企知道光伏储能发电系统产业分析报告:

产业发展概况

近年来,光伏储能发电系统产业呈现出快速发展的趋势。然而,从2023年的数据看,企业数量增速有所放缓,存量企业与新增企业的变动幅度较小,显示市场可能逐渐趋于饱和。

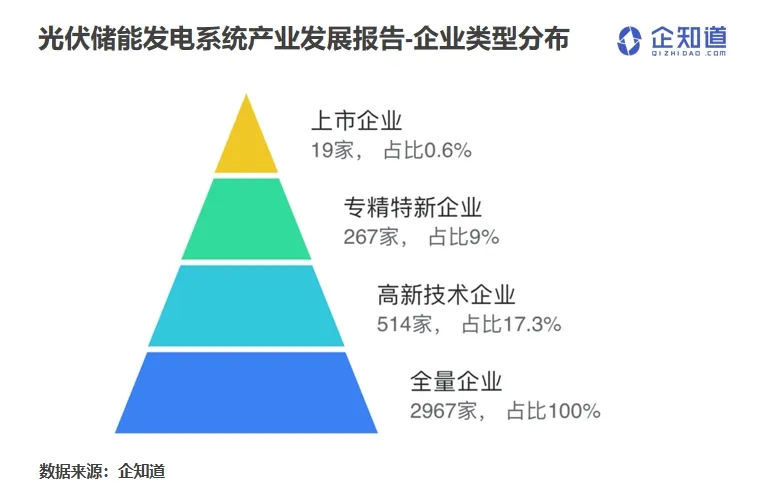

在光伏储能发电系统产业中,优质企业占比达到26.9%,主要集中在高新技术和专精特新领域,表明产业内有一定数量的领军企业。

地域集中度方面,这些优质企业主要分布在江苏、广东等经济发达地区,江苏省企业数量占比最大,达到16.45%,说明该地区在光伏储能发电系统产业中具有较为突出的地位。

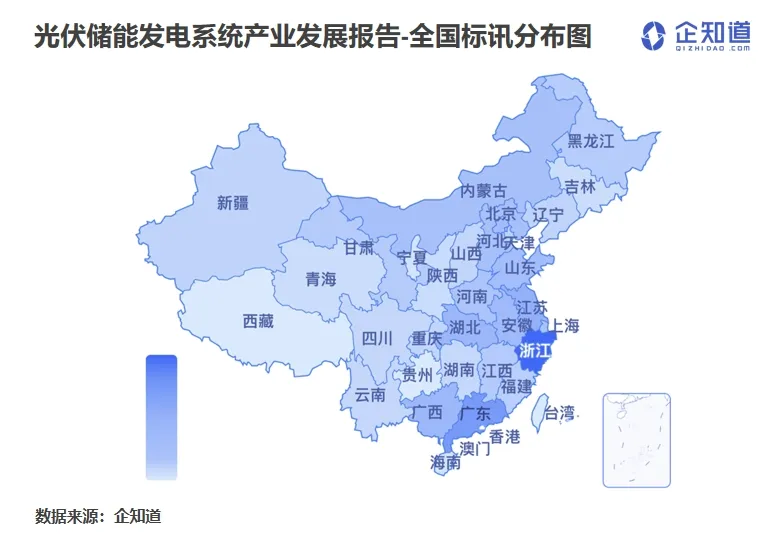

在招投标方面,浙江省、广东省、江苏省排名靠前,这些地区成为光伏储能发电系统产业资本活跃的热点区域。

总体来看,光伏储能发电系统产业发展态势良好,但仍需关注市场竞争和产业升级的挑战。

技术发展趋势

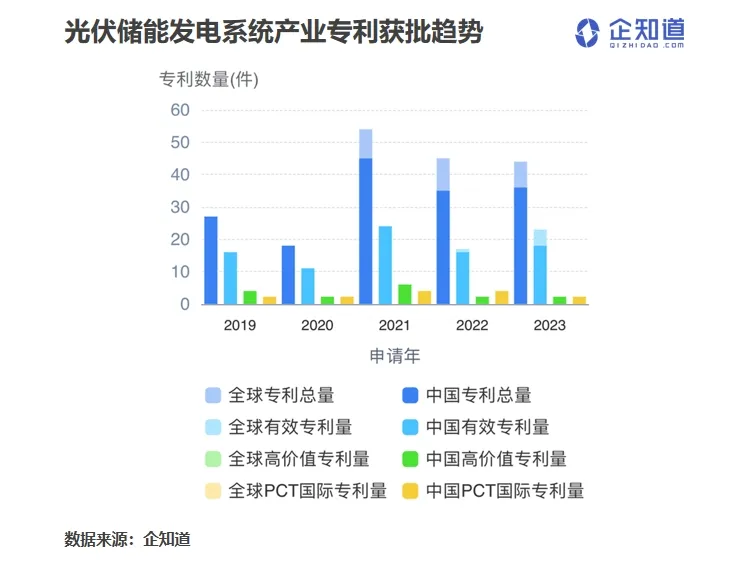

近年来,全球及中国光伏储能发电系统产业的专利申请量和授权量均呈现波动增长趋势。2021年,全球专利申请量大幅增长,增速为200%,而中国专利申请量增速为150%。在专利授权方面,全球和中国在2021年的授权量增速分别为78.57%和78.57%。

从全球和中国光伏储能发电系统产业专利授权占比来看,虽然有所波动,但整体维持在较高水平,2021年全球和中国专利授权占比分别为46.30%和55.56%。中国光伏储能发电系统产业专利在全球占比逐年提升,2021年达到了83.33%,显示出中国在该领域的强劲实力。

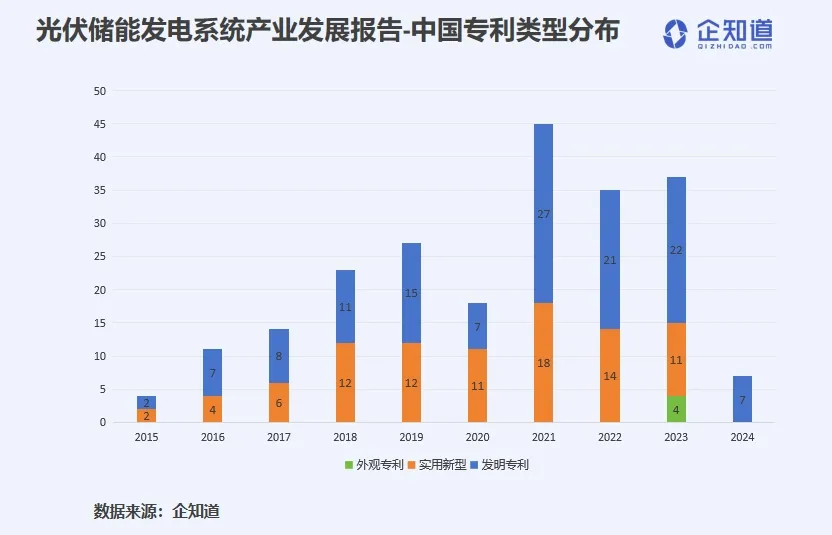

在中国光伏储能发电系统产业专利类型方面,发明专利占比最高,但实用新型专利数量也在逐年增加。外观设计专利数量较少,2023 年才开始出现。这一分布特征反映了该领域技术创新和实用新型的并重。

在重点专利方面,被引用专利排行TOP 10中,排名第一的专利名为“一种基于高频磁耦合的多端口光伏储能混合发电系统”,专利号CN104467017A,当前权利人为国家电网有限公司、中国电力科学研究院有限公司,被引用次数45次左右。

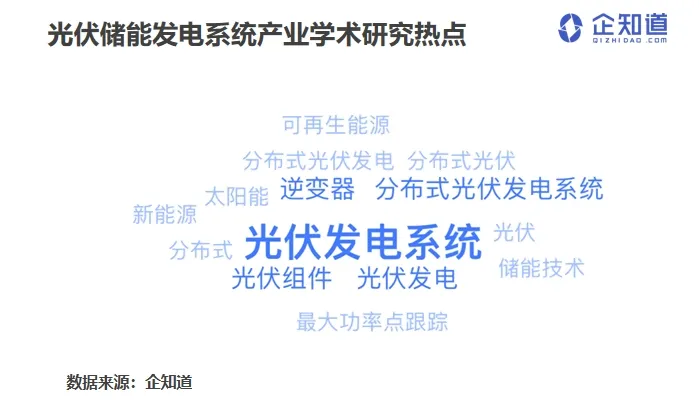

当前,中国光伏储能发电系统产业的研究热点主要集中在光伏发电系统、光伏发电、逆变器等方面。这些热点领域的研究将有助于推动产业技术的进一步发展和优化。

注:我国专利申请最晚18个月公开,专利总量数据截至2021 年。

政策宏观环境

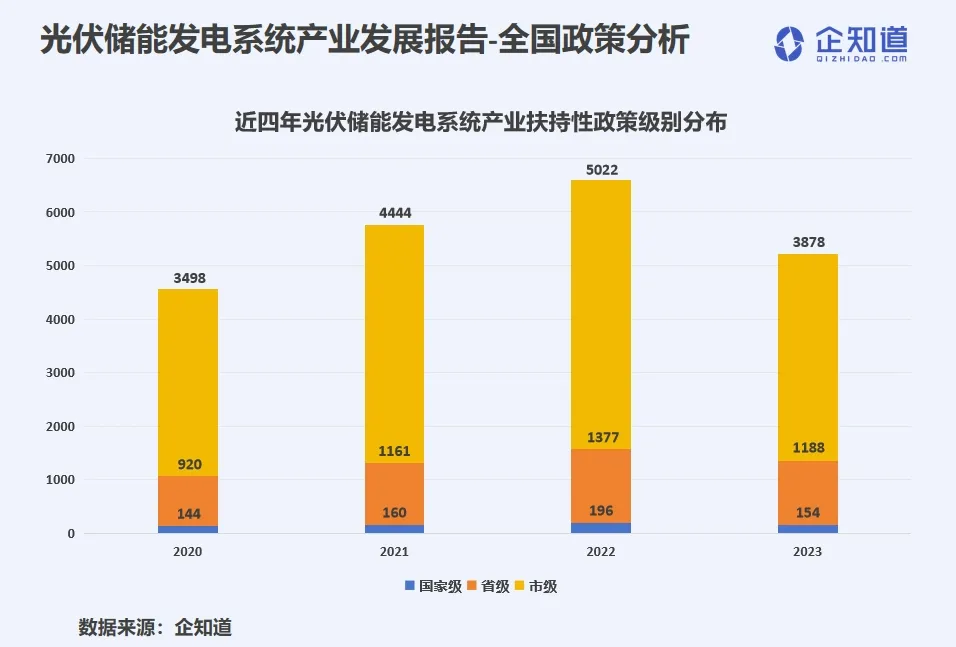

近年来,光伏储能发电系统产业的政策支持力度持续加大。然而,2023年的扶持政策增速出现负增长,为-19.45%,这可能与行业政策调整和市场饱和度有关。

从扶持政策级别来看,市级政策数量最多,占比超过40%,且近3年增速较快,尤其是2021年增速达31.82%。国家级和省级政策数量相对较少,但增速稳定。

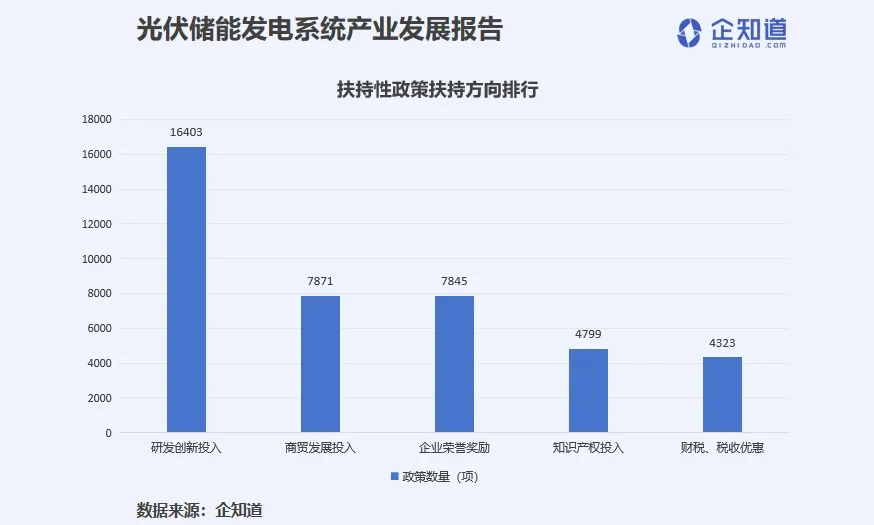

政策扶持方向以研发创新投入为主,占比高达 39.85%,显示出政府对产业技术创新的重视。商贸发展投入、企业荣誉奖励等方面也有一定支持。

在地域集中度方面,广东省的扶持政策数量最多,占比 7.63%,其次是山东省、安徽省等。这些地区的光伏储能发电系统产业可能因此得到更快发展。

总体来看,政策扶持呈现出一定的地域集中性。

资本市场热度

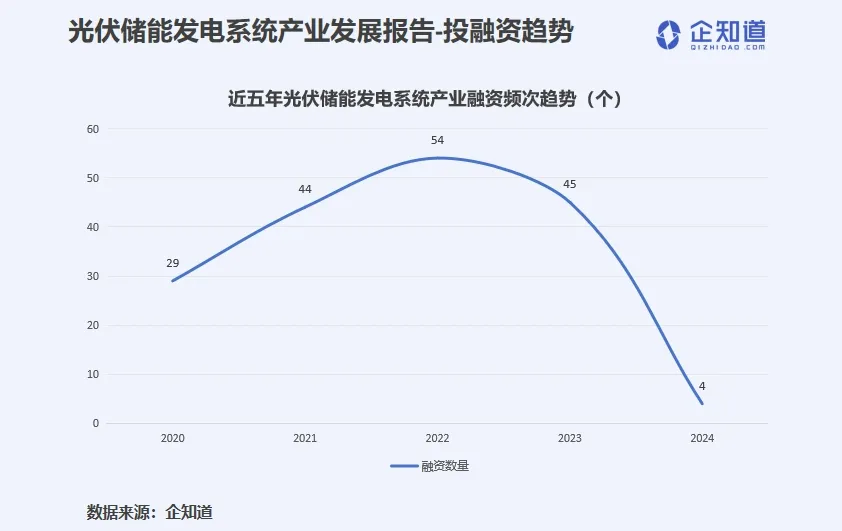

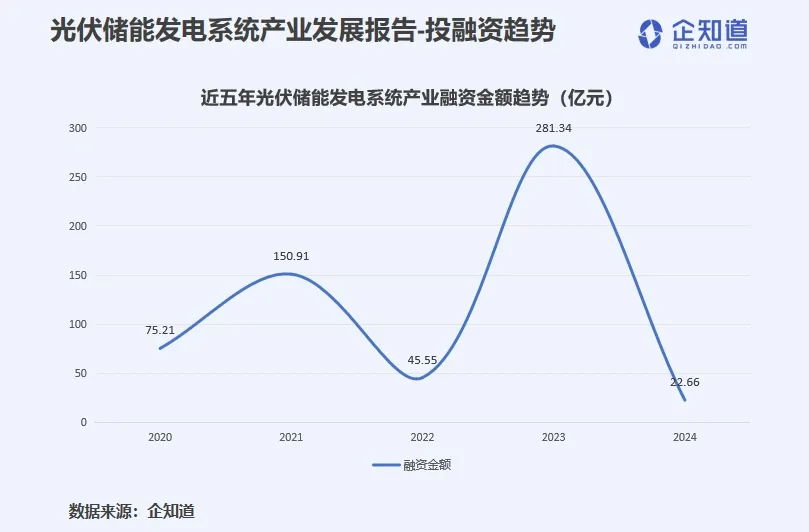

这些年,光伏储能发电系统产业的融资趋势呈现出波动增长的特点。2023年,尽管融资数量有所下降,但融资金额大幅增长,增速高达517.65%,显示出资金对该产业的强烈兴趣。

同时,平均单笔融资金额也大幅增长,表明投资者对光伏储能发电系统产业的信心。

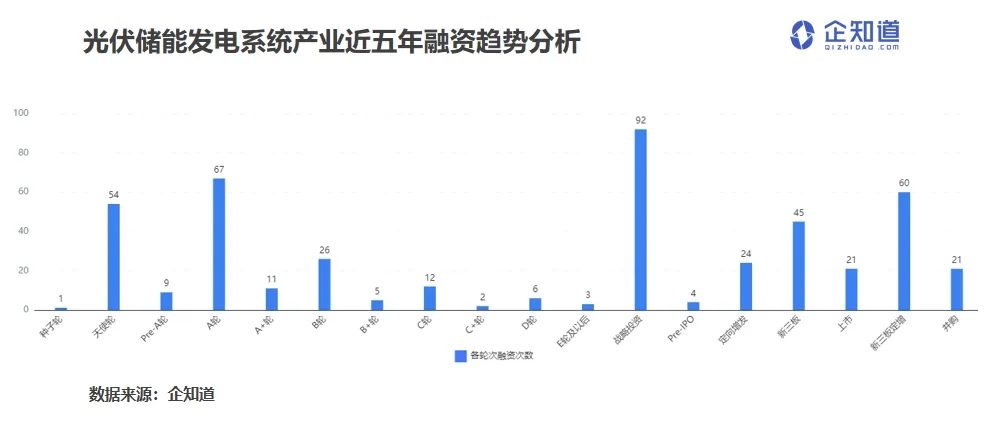

从融资轮次分布来看,光伏储能发电系统产业的融资轮次较为广泛,从天使轮到E轮及以后都有涉及。其中,战略投资、A 轮和天使轮是融资事件较为集中的轮次,占比分别为19.87%、14.47%和11.66%。这反映出产业处在不断发展阶段,既有初创企业的融资需求,也有成熟企业寻求战略合作的机会。

总体来看,光伏储能发电系统产业在投融资方面表现出强劲的增长势头和广泛的发展前景,吸引了大量资金的关注和投入。

目前,光伏储能发电系统产业的相关投资机构主要包括中国电建、易事特、禾望电气等,就投资事件数量而言,中国电建以106项投资事件名列前茅。

最新政策动态

今年6月,国家发展改革委、国家能源局、自然资源部、生态环境部、中国气象局、国家林草局联合印发《关于开展风电和光伏发电资源普查试点工作的通知》。《通知》明确,选择河北、内蒙古、上海、浙江、西藏、青海等6个省(自治区、直辖市)作为试点地区,以县域为单元,开展风电和光伏发电资源普查试点工作,光伏产业迎来利好。

《通知》还提出,各试点地区根据自身资源禀赋,因地制宜开展陆上风电、地面光伏和屋顶分布式光伏发电资源普查,具备条件的地区可拓展至光热及领海范围内海上风电、海上光伏、海洋能等其他新能源发电资源普查。

自2024年被首次写入政府报告以来,一系列利好光伏的“顶层设计”正陆续出台,为光伏行业向上发展注入动力。

(本文图片来源:企知道、摄图网)

#光伏业传来大消息,跌势能否逆转?#

本文作者可以追加内容哦 !