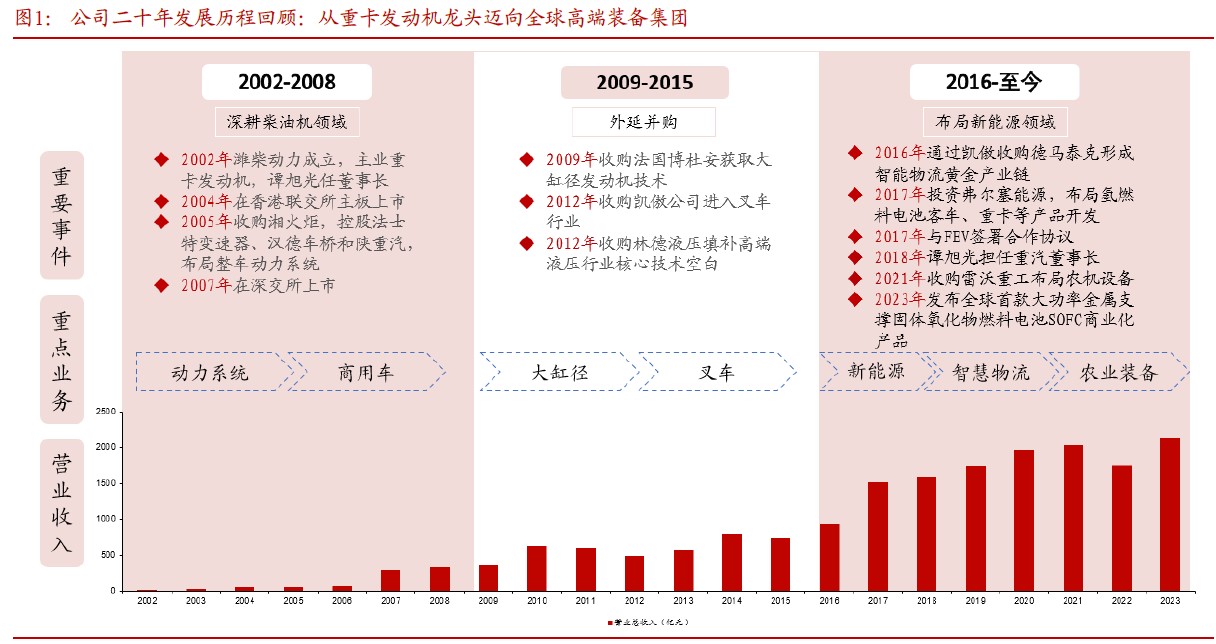

发展历程

公司是中国综合实力最强的汽车及装备制造产业集团之一。公司以整车、整机为龙头,以动力系统为核心技术支撑,成功构筑起了动力系统、商用车、农业装备、智慧物流等产业板块协同发展的新格局,分子公司遍及欧洲、北美、亚洲等地区,产品远销150多个国家和地区。

从重卡发动机龙头到多元动力总成,迈向全球高端装备跨国集团。公司发展历程可分为三个阶段:(1)阶段一(2002年-2008年),发动机龙头迈向动力总成。公司2002年成立,深耕柴油发动机领域,2004年在港交所上市,2005年通过收购湘火炬控股法士特变速器、汉德车桥和陕重汽,打造重卡动力总成产业链,2007年在深交所上市。(2)阶段二(2009年-2015年),外延并购,迈向海外。2009年收购法国博杜安进军大缸径发动机,2012年收购全球叉车头部公司德国凯傲集团,同期收购林德液压吸收世界领先高端液压技术。(3)阶段三(2016年至今)多元发展,穿越周期。2016年收购德马泰克拓展智能物流产业链,2021年战略重组雷沃重工进军农机设备,布局氢能等新能源领域。

主营分析

逐步拓展新业务,产品覆盖范围持续扩张。公司主营业务包含动力系统、商用车、农业装备、智慧物流、“三新”业务等。动力系统业务和商业车业务为公司传统优势业务,主要产品包括发动机、变速箱、车桥、重卡等。2023年公司销售发动机73.6万台,同比增长28%;变速箱83.8万台,同比增长42%;车桥74.3万根,同比增长39%;重卡销量11.6万辆,同比增长45%,重卡动力总龙头优势显著。在此基础上,公司持续开拓农业装备业务,建设智慧物流产业链并加速构建“三新”业务格局。

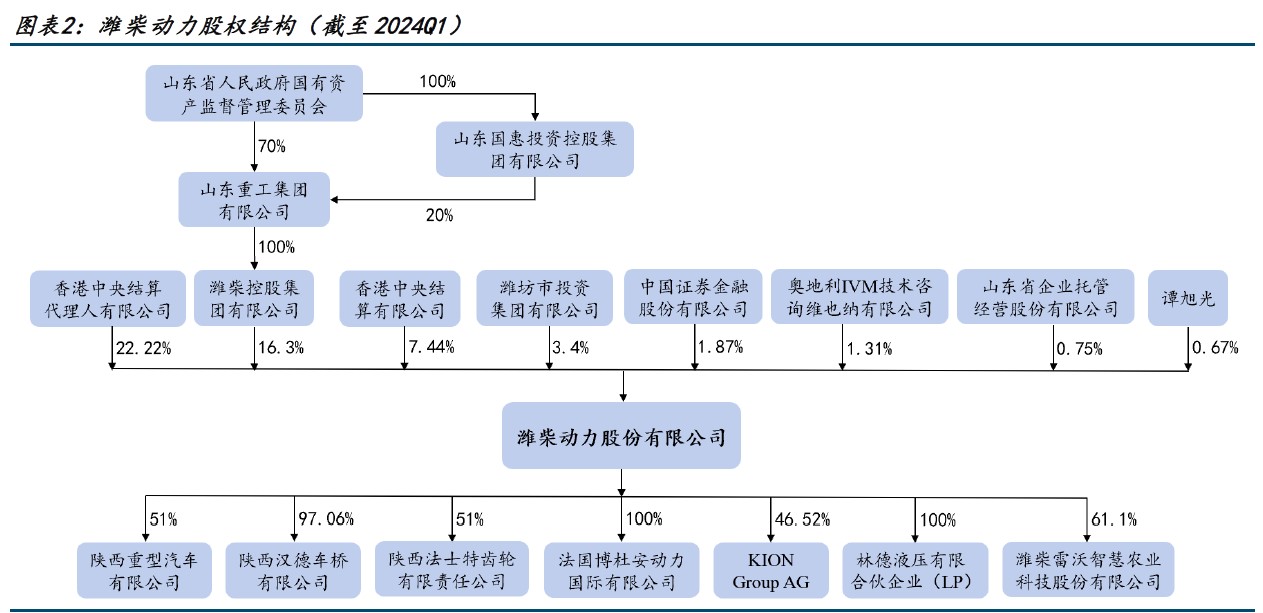

股权结构

公司实际控制人是山东省人民政府国有资产监督管理委员会,控股比例为14.67% 。公司

属于山东地方国有企业,股东背景强,国资控股保障了公司的经营稳定。自 2002 年公司

成立,谭旭光便担任董事长,并带领公司不断发展壮大,主导了多项并购项目,使公司

业务领域不断拓展,形成多元化业务形态。公司主要参控股公司覆盖动力总成、整车整

机、智能物流、农业装备等板块,子公司产业链布局全面。

财务数据

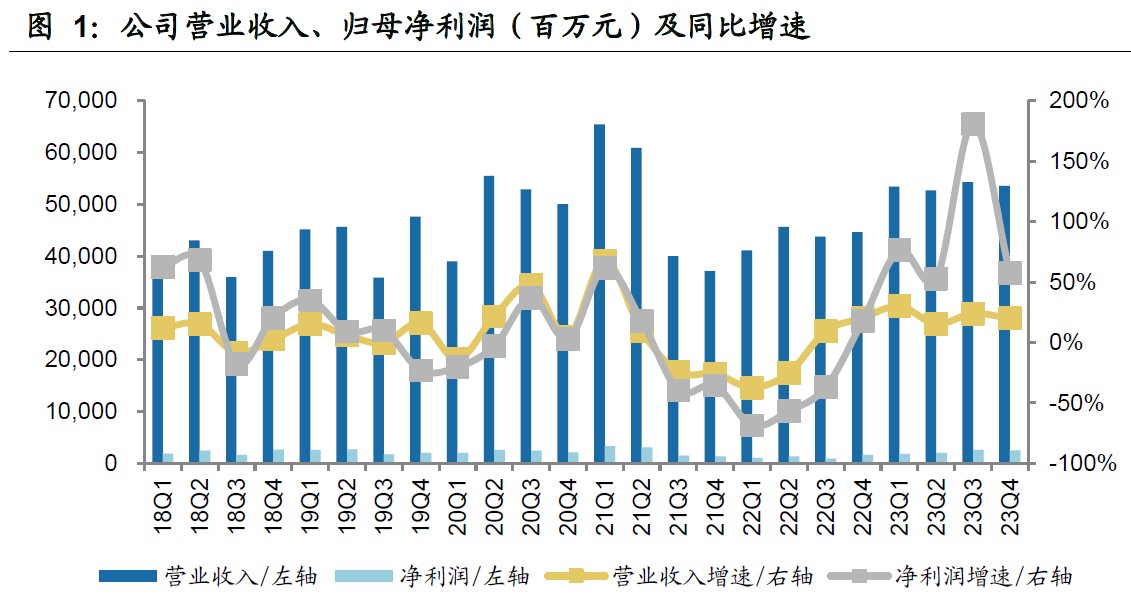

公司23年实现营收2139.6亿元,同比+22.2%;23Q4实现营收535.8亿元,同比+20.0%,据中汽协,重卡行业23年批发销量91.1万辆,同比+35.6%;23Q4批发销量20.4万辆,同+37.3%,公司营收同比增速与行业销量较为匹配。

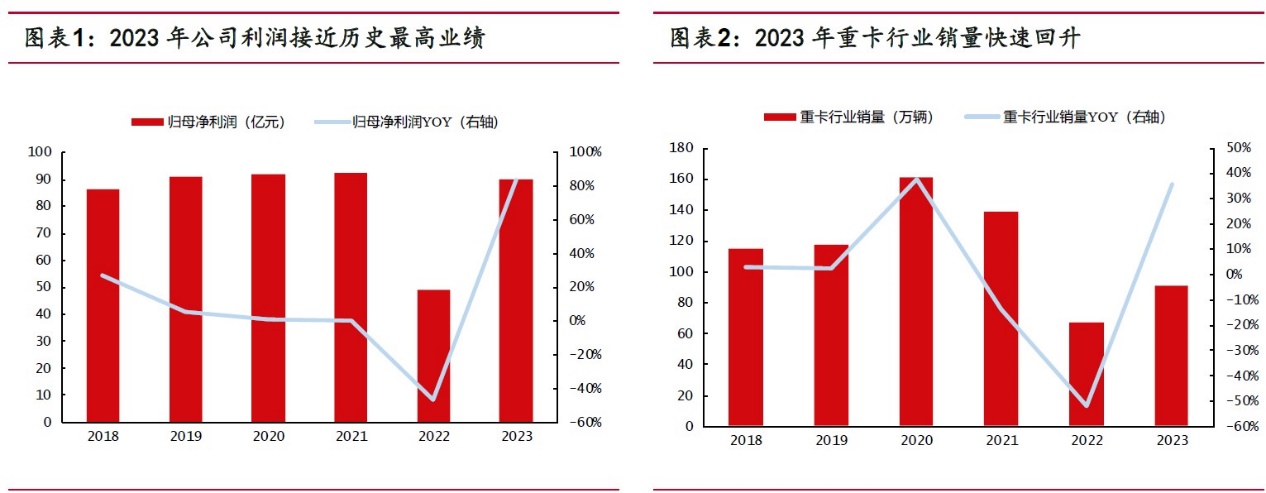

2023 年公司业绩快速触底回升,接近历史最高水平。2023 年公司实现归母净利润90.1 亿,同比增长83.8%。2023 年重卡行业销量91.1 万辆左右,仅为2020 年161.7 万辆的56.3%,但利润水平已经接近历史前高(2021 年公司实现归母净利润92.5 亿元)。

分业务结构来看,发动机、Kion、法士特相较于2022 年均有明显提升,多业务板块共振向上。发动机(母公司归母净利润-投资收益)、Kion、法士特变速箱、陕汽重卡均受益于行业周期向上,盈利能力相较2022 年有所恢复,分别贡献归母净利润65.8/9.7/4.1/1.72 亿元,同比增长140.5%/336.9%/210.4%/1764.7%。

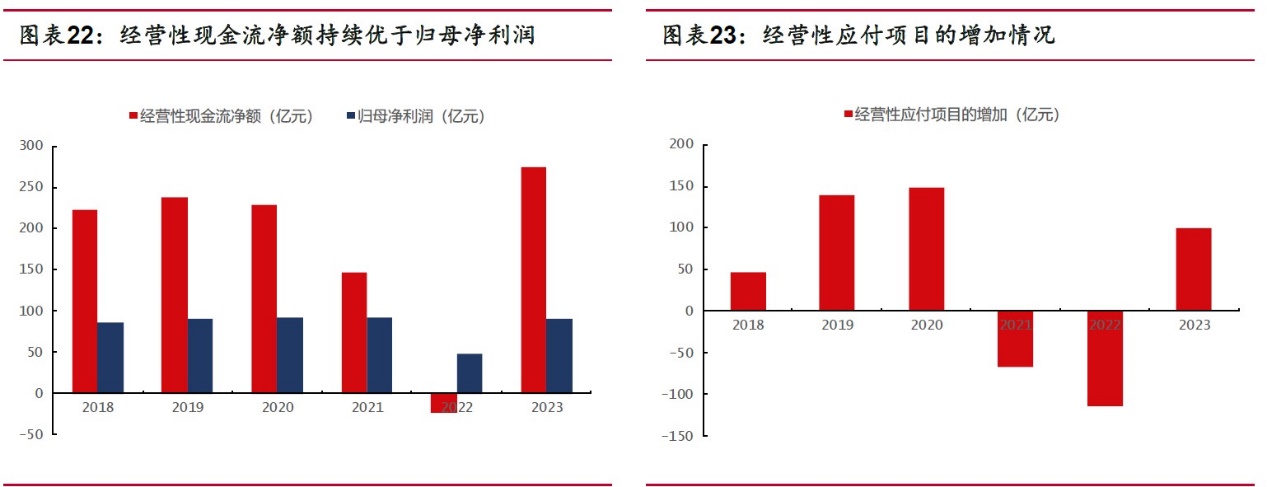

公司经营性现金流净额经历了2022 年的低谷之后,2023 年大幅提升。主要体现在经营性现金流大幅提升,2023 年经营性现金流净额为274.7 亿元,同比增长298.2亿元。经营性现金流净额相较归母净利润多184.6 亿元,主要为经营性应付增加额和固定资产折旧及摊销。其中2023 年经营性应付增加额为100.3 亿元,同比增长214.0亿元,固定资产折旧96.1 亿元,同比增长7.31%。

竞争优势和亮点

潍柴动力成立于2002年,从重卡发动机龙头成功构筑了动力系统、商用车、农业装备、工程机械、智能物流等产业板块协同发展格局。2023年公司营收2140亿元,同比增长22%,归母净利润90亿元,同比增长84%,同时公司海外业务占比53%,海外业务非常成功。2003-2023年营收、归母净利润复合增速分别为23%、19%,历经二十多年内生外延的发展,成长为全球高端装备跨国集团。根据公司股权激励目标,2024-2026年公司营收分别不低于2102、2312、2589亿元,销售利润率不低于8%、9%、9%,展现出公司对未来利润率提升、稳定成长的信心。

重卡行业:底部拐点已现,四重因素拉动重卡销量增长

重卡行业经历2016-2021年的上行周期后,2022年重卡销量大幅下滑52%,2023年出口及燃气重卡热销带动销量同比增长36%达91.1万辆。在经济复苏、置换需求、出口拉动和燃气重卡渗透率提升四重因素驱动下,我们预计2024-2026年重卡销量为100.6、112.1、126.9万辆,2023年-2026年销量复合增速12%。

智慧物流:打造营收新支柱,盈利能力步入复苏通道。凯傲是全球领先智慧物流供应商,2023年营收占比41%,净利润占比19%,净利率2.4%。2023年,凯傲营收875亿元、净利润20.9亿元,2014-2023年营收、净利润复合增长率分别为18%、11%。2023年净利率2.4%,同比大幅提升1.8pct,未来净利率有望恢复至历史均值4%的水平,为公司贡献较高利润弹性。

农业装备:雷沃为国内农业装备领先企业。2023年营收、净利润占比分别为7%、7%,净利率5.3%。雷沃于2022年并表,净利率由2022年的4.5%提升至2023年的5.3%。

估值

我们预计公司2024-2026 年营业收入分别为2165.1/2427.6/2585.0 亿元,同比增速分别为

1.2%/12.1% 6.5%6.5%,归母净利润分别为 115. 4 13 9.2 15 6.2 亿元,同比增速分别为 2 8% 20.6% 12.3 %

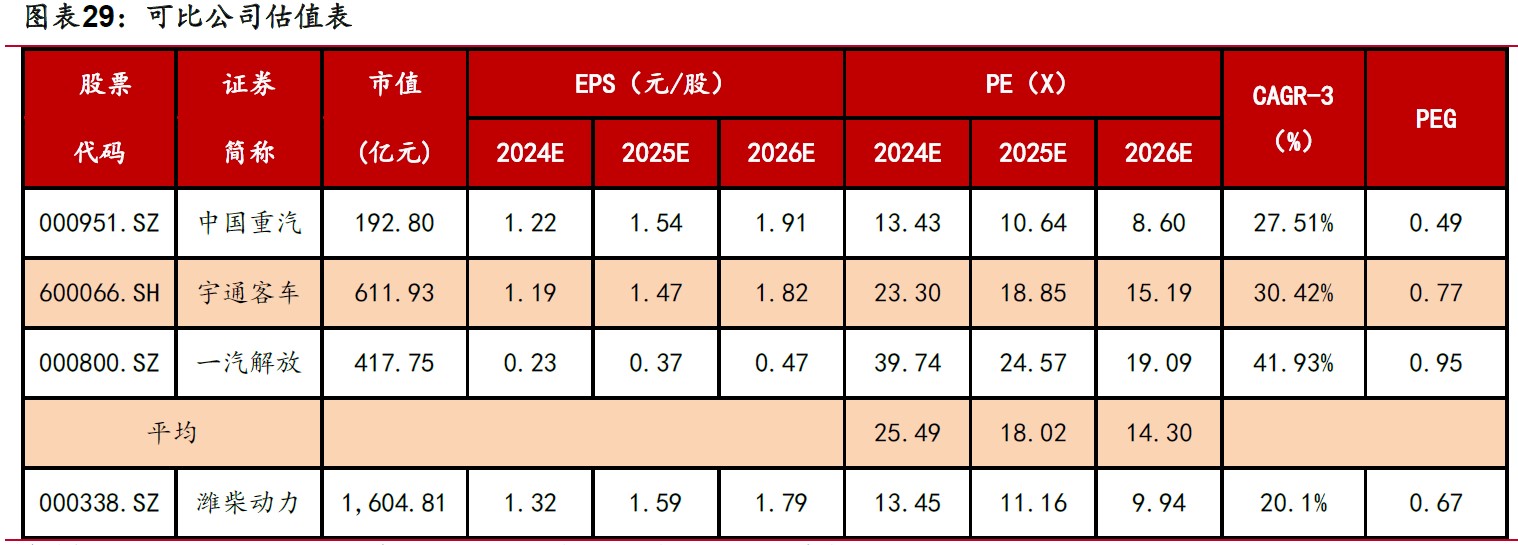

鉴于公司行业龙头地位,产品竞争力强,参照可比公司估值,我们给予公司 2 0 2 4 年

16 倍 PE ,目标价 21左右。

风险因素:动力装备行业的全面电动化减少对于柴油动力的需求。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !