2024上半年匆匆结束,不知道大家上半年有没有盈利。

我今年主投场内ETF的账户,小胜2.92%。

我对比了一下国内主要宽基指数今年来的表现:

小盘股指数今年之所以跌这么惨,我理解主要有2个原因:退市政策趋严 跌破3000点心理防线后,恐慌情绪提升。

与之相反,在近期市场下跌过程中,多只跟踪沪深300、中证A50指数的ETF明显放量,也表明大盘股是依旧是本次护盘的主要方向。

一边是稳健的大盘股、另一边是超跌的小盘股,2024下半年该如何选择?

大盘&小盘,选哪个?

关于目前是选大盘股指数还是小盘股指数,我也做了一些功课,看了不少专家解读。

有的认为小盘股可能开启超跌反弹行情

原因如下:

小盘股在今年被“下杀”得太惨了,中证2000指数今年超跌20%,所以下半年很可能开启超跌反弹行情。

中小盘股公司是就业和创新的重要来源,随着市场出清,一些科技成长细分赛道的小盘股能够快速适应市场变化和技术创新,有望成为未来新兴产业的市场领导者。

有的则认为大盘股会继续占优

原因如下:

市场流动性越来越紧张,避险情况也在提升,小盘股还没有出现进场信号,资金仍然青睐安全边际更高的大盘股。

在下跌行情中,大盘股仍是首要护盘对象。

核心资产在2021年触顶后开始回调,截至2024年6月,回撤幅度仍有-37%,仍属于超跌状态,反弹空间很大。

外资一旦回流A股,通常会优选大盘股。

以上两方观点,均有可取之处。

那么,我们普通投资者应该如何利用呢?

理论上讲,我们买基金讲究均衡配置,比如稳健的大盘股做底仓,高波动的小盘股做卫星仓位。但是,对于绝大部分非专业的、不擅长波段操作的普通投资者来说,我觉得当前较好的选择还是大盘股。

中证A50与沪深300,有何区别?

大盘股宽基指数中,最具代表性的要数$中证A50ETF易方达(SH563080)$等产品跟踪的中证A50指数与沪深300ETF易方达(510310)等产品跟踪的沪深300指数。这两大指数在今年均表现出了抗跌能力。

那么,中证A50指数与沪深300指数,到底有何不同之处?

1、指数定位

中证A50指数与沪深300指数均聚焦中国核心资产。

沪深300指数:由沪深市场中规模大、流动性好的300只股票组成。

中证A50指数:由中证三级行业中市值最大的50只股票组成,以反映各行业最具代表性的龙头上市公司证券的整体表现。比如,公用事业只选$长江电力(SH600900)$,白酒只选贵州茅台,银行股只选了$招商银行(SH600036)$,家电只有美的。

相比沪深300而言,中证A50指数不仅做到了尽可能多的涵盖各个细分行业进来,同时纳入的企业代表了该行业的最高水准。

2、市值特点

沪深300指数:成份股平均市值1600亿元,市值超过1000亿元的成份股数量占比约40%。

中证A50指数:成份股平均市值2800亿元,市值超过1000亿元的成份股数量占比约70%。

相比沪深300而言,中证A50指数超大盘风格更加突出。

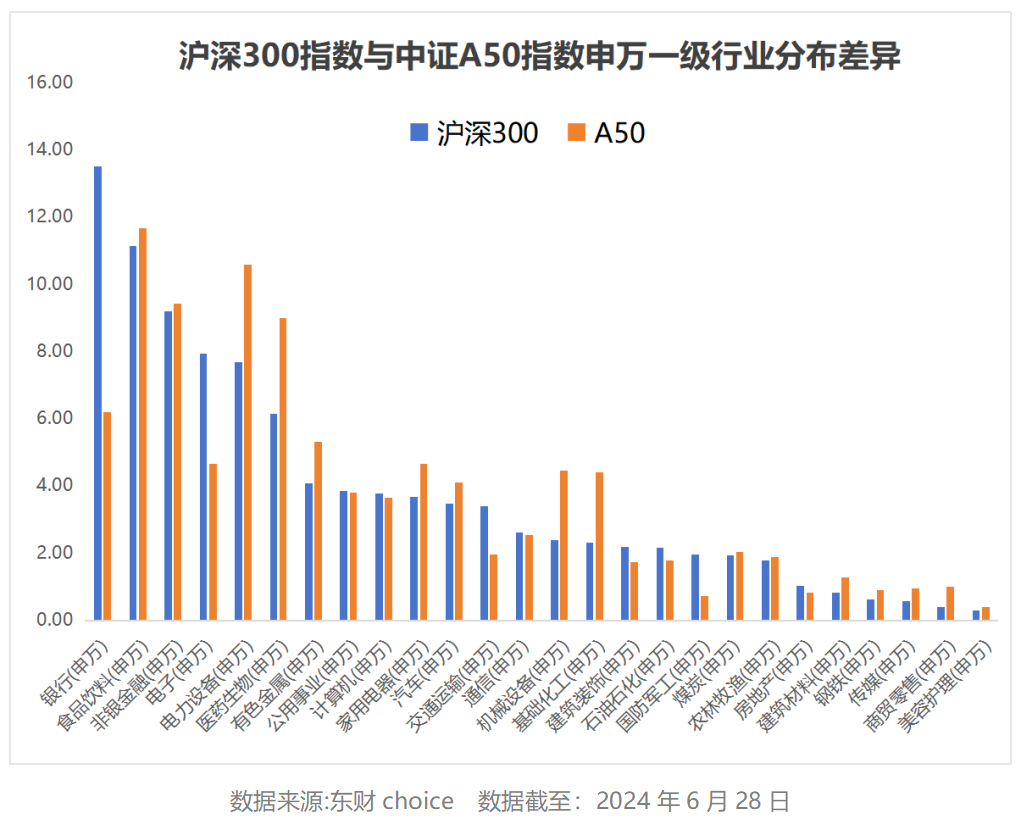

3、行业分布

从前五大重仓行业来看:

沪深300指数前5大重仓行业依次为银行(13.52%)、食品饮料(11.13%)、非银金融(9.21%)、电子(7.94%)、电力设备(7.68%);

中证A50指数前5大重仓行业依次为食品饮料(11.66%)、电力设备(10.58%)、非银金融(9.42%)、医药生物(8.99%)、银行(6.19%)。

对比两个指数的前5大重仓股来看,重合行业就有4个(银行、非银金融、食品饮料、电力设备);并且,两个指数的第一重仓行业均在15%以内,都没有在单一行业有过多暴露,都非常均衡分散。

具体到全部行业来看:

两者占比差距较大的行业为:沪深300指数在银行与电子行业的占比更大;中证A50指数则在电力设备与医药生物占比更大。

总的来说,沪深300指数与中证A50指数均涵盖了沪深两市,覆盖绝大部分申万一级行业,行业分布都比较均衡。我认为中证A50指数的配置能反映我国经济发展进入新阶段对碳中和、新能源、医疗创新等新经济方向的关注。

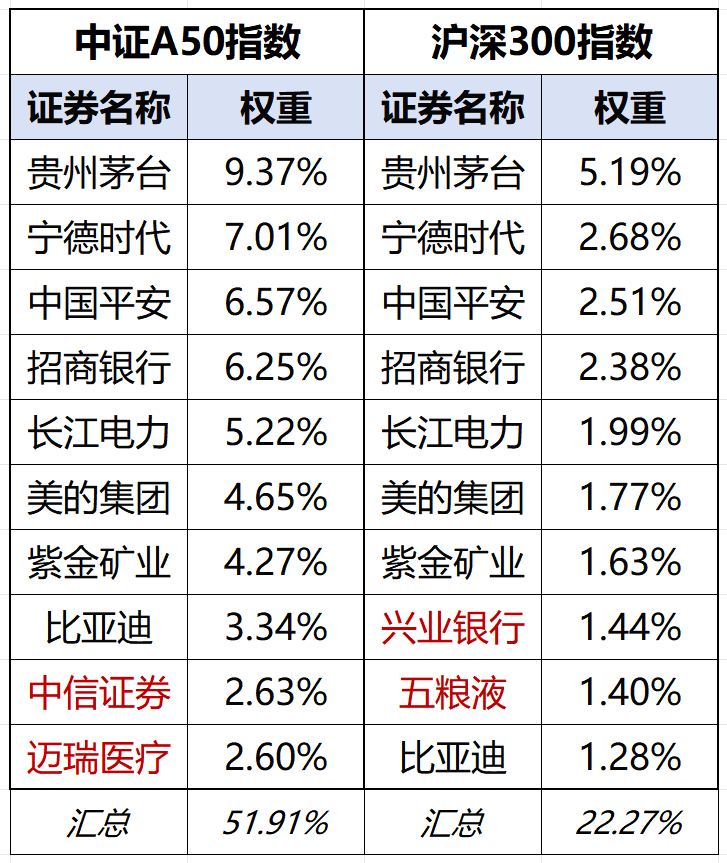

4、前10大重仓股

下表为两个指数前10大重仓股对比:

两大指数前10大重仓股的重合度极高,有8个成分股是一样的;不同之处在于中证A50指数重仓了医药股(迈瑞医疗)与非银金融(中信证券),而沪深300则更是仓白酒股(五粮液)与银行股(兴业银行)。

从持股集中度来看,中证A50指数的持股集中度更高,前10大重仓股占据整个指数超50%的权重;而沪深300的持股集中度相对较低。

中证A50与沪深300,该选哪个?

我先说结论:我个人认为,中证A50指数大概率有好些的表现。

为什么?

当前行情处于一个比较特别的时机:半年报行情即将来袭。

我们常说“五穷六绝七翻”,这里的“七翻身”更多就是由半年报业绩披露带动的。

如果市场预期某些公司的半年报业绩良好,可能会提前反映在股价上,从而带动市场情绪和指数的回升。行业龙头股的市场竞争力更强,在复苏行情下,更有可能获得更优异的营收增长,吸引更多的资金流入。

----------------------------------------------------

虽然上证指数还在3000点附近,但万得全A(除金融、石油石化)的点位已经调整至今年1月底急跌后的水平。从近5年来看,截至2024年6月28日,万得全A(除金融、石油石化)指数PE百分位处于历史4.04%低位,已经相当低估了。

最后,给大家打打气!

A股市场具有显著的周期性,低谷期漫长而难熬,高潮期短促而剧烈。即使身处市场低谷,我们仍需专心做好长期正确的事情,并相信市场复苏的到来。

@股吧话题 #打击资本市场财务造假最新政策来了##飞天茅台批价下跌,白酒股再度走弱##李迅雷:不要再纠结3000点能否守住#

本文作者可以追加内容哦 !