来源 | 美业新纬度

(ID:meiyexinweidu)

转载请联系授权

一起离职员工与前公司的互撕大战,根源是业务出现了问题。对于华熙生物这家明星公司来说,玻尿酸红利消失后,公司在战略、管理、研发层面的考验正在持续加码。

聚是一团火,散是满天星。这只是理想中的职场状况,现实中多是明嘲暗讽、玉石俱焚的开撕戏码。

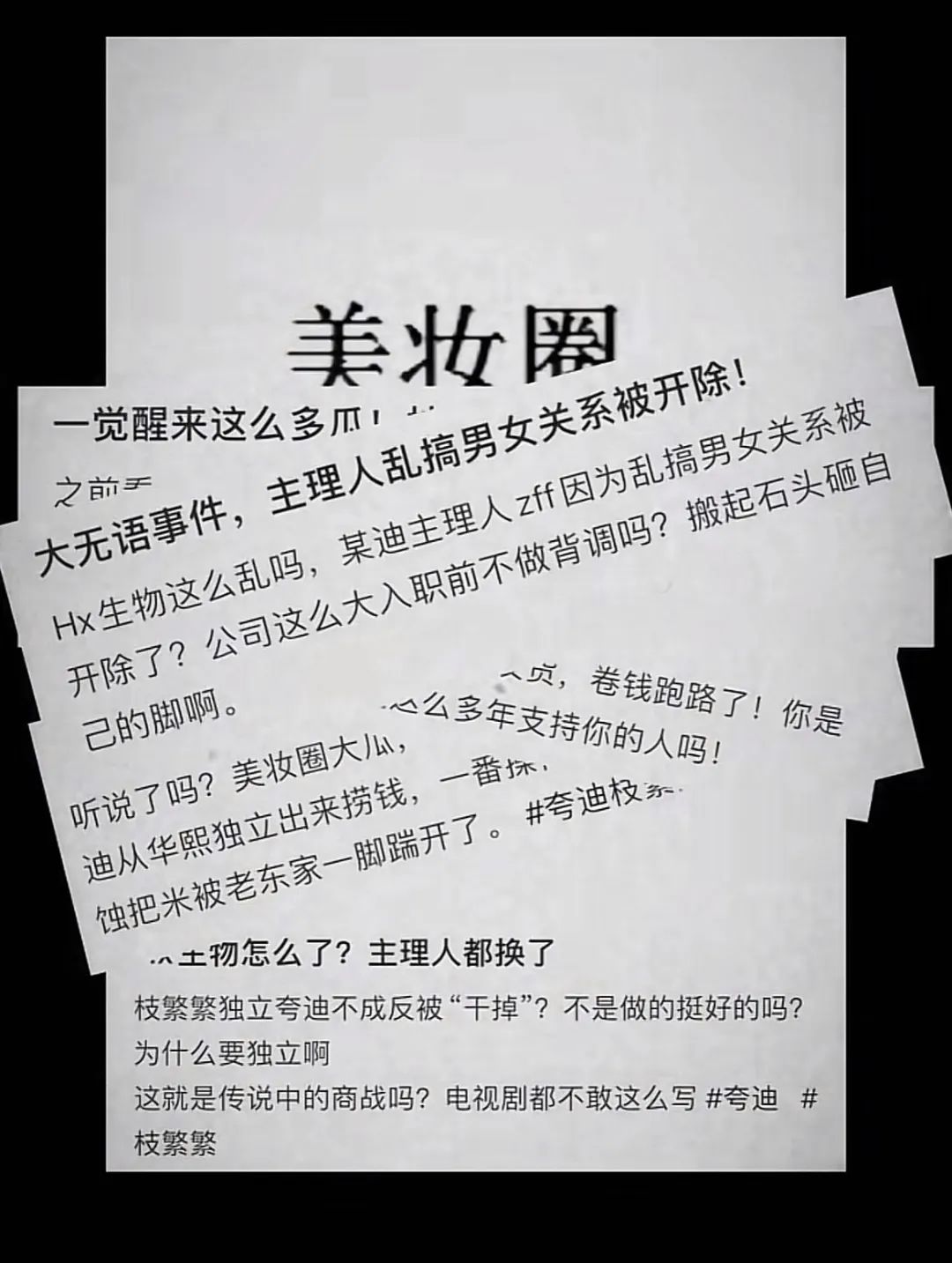

美业知名上市公司——华熙生物最近就因离职员工发布的一条视频,与该员工发起了互相伤害的舆论战争。

枝繁繁发布视频截图

曾担任华熙生物旗下品牌“夸迪”产品运营总监的枝繁繁,日前发布视频称,离开夸迪后,看到了贪污、闹独立、乱搞男女关系被开除等与自己相关的负面新闻,并表示已起诉华熙生物,要求华熙生物公开道歉、澄清事实。

而华熙生物随后发布了一则指向不明的声明,其控诉对象为“个别行为作风有待商榷的社会人员”“个别行为作风有待商榷的社会人员”,并表示华熙生物的任何品牌从未基于个人形象和个人能力得以发展。

员工加入和离开一家公司,本是稀松平常之事,但是对于华熙生物来说,这次事件并非独立的,而是露出公司业务伤痕的一块伤疤。

01

前员工开撕,华熙陷入“口水战”

据了解,枝繁繁于2017年加入华熙生物,是夸迪品牌创始团队的成员之一。从5个人在没有办公桌的仓库办公开始,夸迪迅速成长为年销售额破10亿元的护肤品牌,而枝繁繁个人也成为了夸迪产品运营总监。

枝繁繁称,其儿子也出生于2017年,因此她视夸迪品牌为自己的另一个孩子。面对外界传言,她本不打算发声,“因为那样会给夸迪品牌造成伤害”。

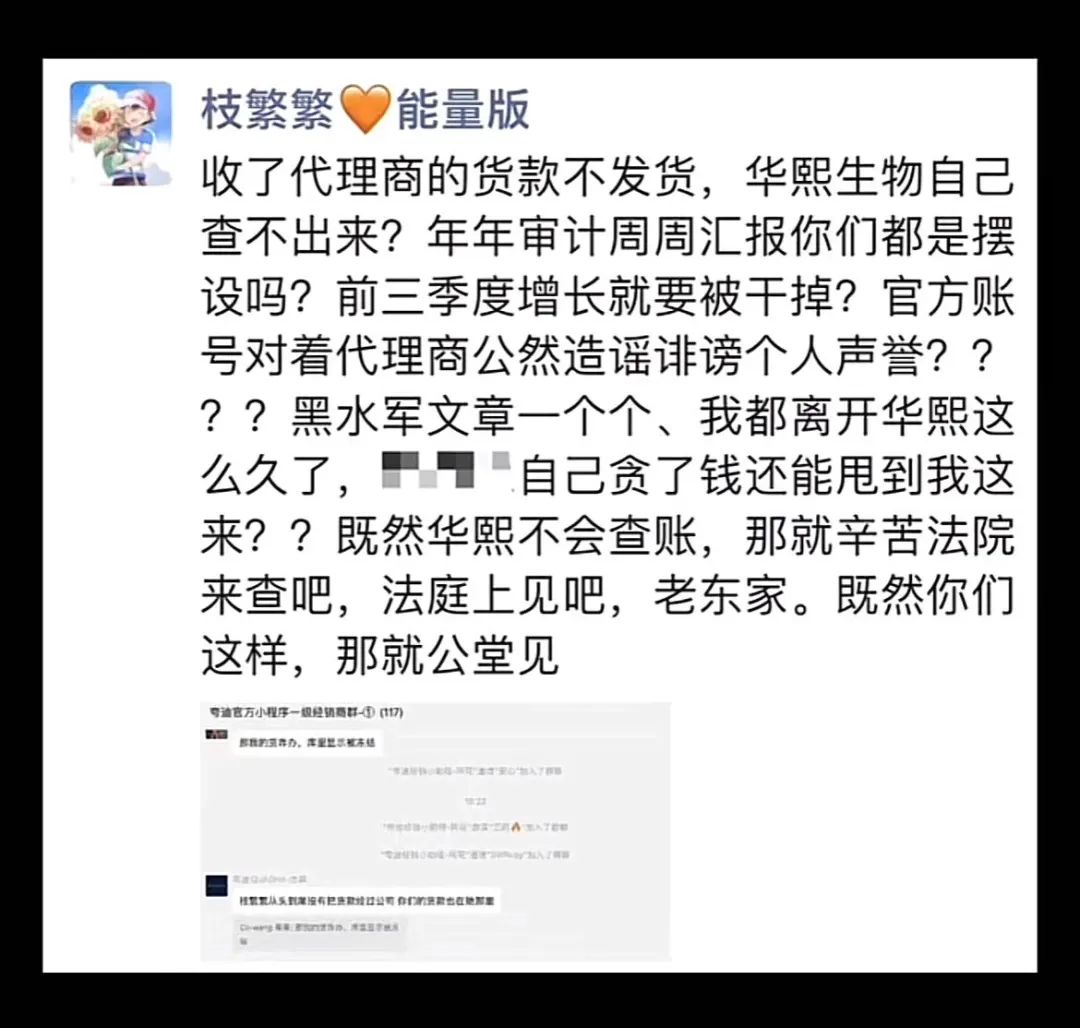

最终让她决定反击的事件是,夸迪经销商交了货款但没有收到货,对此夸迪官方客服在经销商群里表示,主要原因是货款都在枝繁繁这里,不给代理商发奖励则是因为第三方公司是枝繁繁的关系,是枝繁繁让他们注销了。

枝繁繁发布视频截图

这条消息发出后,枝繁繁收到了诸多对其本人及其家人的谩骂,于是决定在朋友圈发布维权决定。巧合的是,第二天所有代理商的货和销售奖励就开始发放了。

“这样类似的巧合,我在华熙六年多的时间里已经发生过无数次。”枝繁繁认为,这是纯粹针对她个人的诽谤和诋毁。

02

导火索:护肤品业务下滑18.45%

涨潮的时候,每个人都能维持体面,但潮水退去后,才是问题暴露的时候。

公司和员工的矛盾,根源还是在业务本身上。

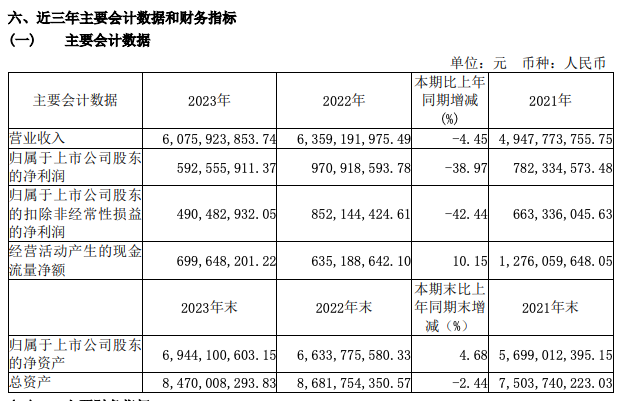

根据华熙生物2023年财报,2023年公司营收60.76亿元,净利润5.93亿元,两项数据分别同比下滑4.45%和38.97%,这是华熙生物上市后营收、净利润的首次下滑。

具体到业务层面,2023年,公司公司原料业务实现收入11.29亿元,同比增长15.22%,医疗终端业务实现收入10.90亿元,同比增长58.95%;而功能性护肤品业务实现收入37.57亿元,同比下降了18.45%。

而在一年前,华熙生物旗下的护肤品牌还具备强劲的冲击力——润百颜和夸迪的年营收已超过13亿元,米蓓尔和BM肌活的年营收分别为6亿元和近9亿元。

虽然四大品牌2023年的销售额并未披露,但华熙生物的护肤品销售遇冷已是不争的事实。

华熙生物旗下功能性护肤品品牌

销售压力的增加,开始悄悄引发团队内部的一些变化。

据《贝壳财经》报道,在经历了2023年的下滑后,华熙生物于今年年初计划全面清退夸迪经销商,“因集团战略调整,经销商平台的运营模式将进行调整。老板们入驻缴纳的保证金,财务将进行结清。”

公司想要尽快调整,稳定基本盘;以枝繁繁为代表的品牌负责人想争取更多资源,刺激品牌恢复增长;经销商想守住自己的渠道和业绩。三方就此展开博弈,并在博弈关系中走向对立、分裂……

03

竞争加剧、红利消失

下滑是必然结果

国货复兴的浪潮,助推珀莱雅、上海家化、华熙生物、贝泰妮等公司实现了发展速度上的提升,与此同时也意味着新一轮的竞争将会更为激烈。

国家统计局数据显示,2023年化妆品零售达4142亿,同比增长5.1%。而“倒闭”也是市场的另一个关键词。据不完全数据统计,2023年有30家美妆品牌宣布闭店或停运,其中包括9家国内品牌和21家知名海外品牌宣布关停旗舰店或退出中国市场。

因此华熙生物功能性护肤品业务的下滑是市场周期的必然结果,其原因可以总结为以下两点:

1. 消费者可选项增加,且消费回归理性

市场竞争的加剧,让产品竞争渗透到成分、功效、价格等层面。为了满足某项功能,消费者拥有了更多选项,且可以根据自身购买能力进行选择。

艾媒咨询的调研数据显示,2024年中国消费者在购买化妆品时,最关注的因素是产品成分(58.8%)、产品功效(41.4%)以及品牌(37.0%)。

艾媒咨询分析师认为,用户消费逐渐回归理性,他们注重安全、功效、价格,包装、明星代言等因素对购买决策的影响越来越小。

2. 玻尿酸产品红利消失

华熙生物凭借新的制备、生产方法,一举成为玻尿酸巨头,因此收获了名气和先发优势。

但是最近几年来,再生医美的快速发展,以及布局玻尿酸产业的企业越来越多,让玻尿酸产品的价格和利润率直线下降。

比如昊海生科的第三代玻尿酸产品“海魅”获批上市后,快速吃下了一部分市场。仅2023年,该产品的销量就达到了近240万支,同比增长87.1%。

04

市值缩水近8成,如何自救?

2021年7月,华熙生物的股价曾创下314.99元/股的历史高位,市值一度超过1400亿元。短短3年时间后,华熙生物目前的股价仅为59.18元,市值285亿元,缩水了79.64%。

面对下滑颓势,华熙生物不是没有想过办法,比如积极布局大健康赛道,于2022年推出水肌泉玻尿酸饮用水、苏打气泡水,休想角落“夜帽子熬夜精华饮”、益生菌跳跳糖等功能性食品,但功能性食品在2023年仅实现营收0.58亿元,同比下降22.53%,占总营收的0.95%。

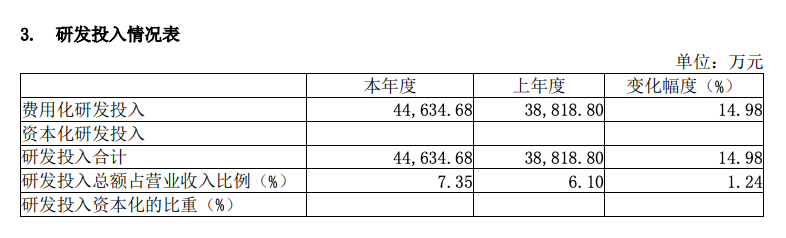

除此之外,华熙生物也正在做一些尚未释放能效的应对措施,比如不断提升研发投入。

财报显示,2020年~2023年,华熙生物的研发费用分别为1.41亿元、2.84亿元、3.88亿元、4.46亿元,研发费用率分别为5.36%、5.74%、6.1%、7.34%。

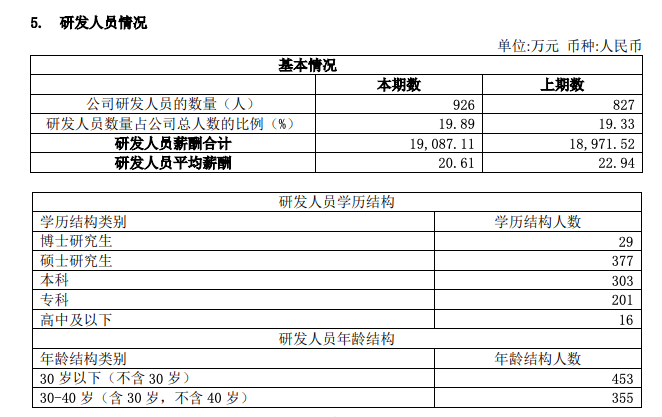

2023财报数据显示,华熙生物研发人员数量已达926人,领先于国内同类型企业。为企业及产品创新不断夯实基础。

从2023年开始,华熙生物在多个场合强调,自身是一家以合成生物为支撑的生物制造公司,是为数不多具备“研发创新能力、中试和产业转化能力、市场转化能力”三力合一的合成生物全产业链企业。

利用合成生物技术,2023年华熙生物上新超纯麦角硫因、微真、重组III型胶原蛋白、视黄醇丙酸酯脂肽纳米乳等4款个人护理原料产品,与科技部、中国科学院等权威机构以及山东大学、江南大学等高校紧密合作,参与建设国家合成生物技术创新中心、国家生物制造产业创新中心等。

华熙生物中试成果转化中心

华熙生物中试成果转化中心

由于合成生物学从底层基础研究到产品、商业化的链路很长,因此可以说华熙生物在走一条很长很险,但是很有价值的路。

在针对“枝繁繁事件”的声明中,华熙生物还提及了公司高速发展中,对于人员引入不够严谨、内部组织管理滞后的问题。

如此看来,玻尿酸红利消失后,这家明星公司在战略、管理、研发层面的考验正在持续加码。

1

END

1

关注:美业新纬度

编辑 | 柳 叶

欢迎分享到朋友圈

推荐阅读

·沙龙预告 | 无信任不增长,科美门店如何建立客户信任关系?

·美容Spa界的“米其林”——“比心贝”如何重塑行业标准化?

·透明医美,搅局者or变革者?

·从上门到上市,到家按摩服务跑通了?

·小城女士抗白发,成熟男士忙防脱:脱发白发理疗行业如何收获100亿市场?

本文为《美业新纬度》原创文章,未经授权不得转载或建立镜像。如需转载,请在公众号内留言申请获取授权,谢谢合作!

洞见趋势/案例分享/独到见解

美业新知平台

陪伴美业人成长

让我知道你在看哟

本文作者可以追加内容哦 !