A股市场众多接近“破净”的个股标的中,有不少是造纸行业的上市公司,笔者想从中挑几只“烟蒂股”来研究看看,但总感觉都有不同的致命缺陷。首先,看的是冠豪高新,国企背景,2023年8月开启的2亿-4亿的回购方案正在进行(12个月期限),市值50亿不到,市净率为1.07,且2015年至2022年资产负债率均未超过40%,2023年及2024Q1业绩有所萎缩,盈利能力和偿债能力稍微也变差一些。整个行业受宏观经济低迷周期影响,营收萎缩、盈利质量不佳、负债压力增大等,这些都可以接受,而管理层高管偏偏在这个时候纷纷减持股票,让笔者觉得可能管理层会有大变动,又或者对公司未来经营不看好,这一点非常重要,之前在腾讯、海天味业都有遇到高管在公司股价高位减持或者做资产管理的案例。当公司未来业绩会改善,管理层应该是要增持股票,像去年的泡泡玛特那样,而现在泡泡玛特股价也很高估了,管理层和投资人也开始有减持动作,所以开始也要多加注意,笔者下半年港股首先要减持一点仓位的可能就是泡泡玛特。

另一家纸业上市公司是山鹰国际,算是业内龙头公司之一,民营股东背景,近期实际控制人兼董事长及其他高管都有增持公司股票,市净率也低至0.51倍,但公司近7年的资产负债率高于60%,近两年更是突破70%,有点类似房地产公司的高杠杆运营,目前公司为避免即将到期的可转债违约,而变卖一些资产,套现部分资金来补现金流“窟窿”。个人感觉公司管理层增持股票也可能是被动的,为了稳住当前公司市值而满足下修可转债的转股价需要,这样可转债可以顺利转股,缓解债务压力。尽管整个造纸行业形势不大乐观,但也不至于所有公司都这么烂,笔者从行业ROE去筛选,发现了一家小而美的公司——华旺科技,做的是特种纸细分产品,盈利能力可算是业内名列前茅,而且还具备一定的成长性,本篇备忘录来好好研究一下。

行业概况 :

造纸行业的产业链从上游到下游依次可划分为:原材料及制浆、纸类制造、纸类应用。上游中,制浆业可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、印刷用纸、生活用纸、包装用纸、特种纸等。

特种纸属于产业链中游的一个细分领域产品,一般指的是针对某一特定性能和用途、附加价值比较高的纸种;与普通的纸张相比,具有高性能、高附加价值、高技术含量和生命周期较短的特点,广泛应用于包括食品、医疗、烟草、印刷、商业、建材家居、电气、农业等在内的国民经济生活的众多领域。

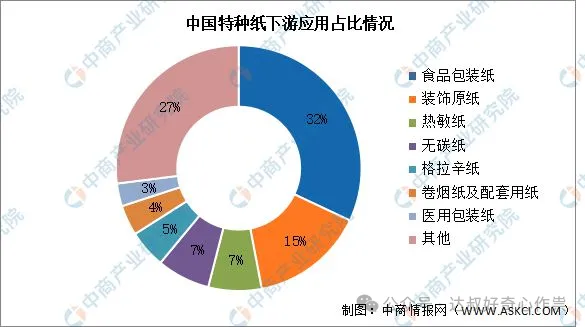

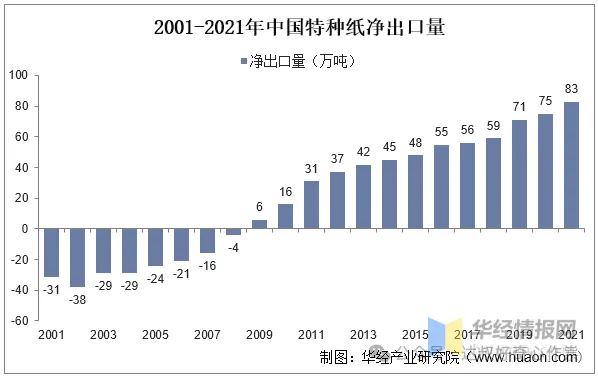

2016-2023年,中国纸及纸板产量与销量均呈波动上升趋势。据中国造纸协会调查资料,2023年全国纸及纸板生产量12965万吨,较上年增长4.35%;消费量13165万吨,较上年增长6.14%;2014~2023年,纸及纸板生产量年均增长率2.40%,消费量年均增长率3.02%。其中,2023年特种纸的产量为467万吨,近7年年复合增长率为7.58%,好于行业平均增长水平。特种纸下游应用场景丰富,其中食品包装纸占比最多,达32%;其次分别为装饰原纸、热敏纸、无碳纸、格拉辛纸、卷烟纸及配套用纸、医用包装纸,占比分别为15%、7%、7%、5%、4%、3%。我国是造纸大国,产量占比全球将近50%,根据Smithers Pira数据,在近几年造纸工业整体产量增速较低的背景下,2020年全球特种纸产量为2558万吨,预计2024年产量将达到2802万吨,复合增速2.3%。进出口情况方面,2009年国内特种纸产业实现由净进口,转向净出口。据统计,2021年我国特种纸出口量为83万吨,且近几年保持较快的增速。

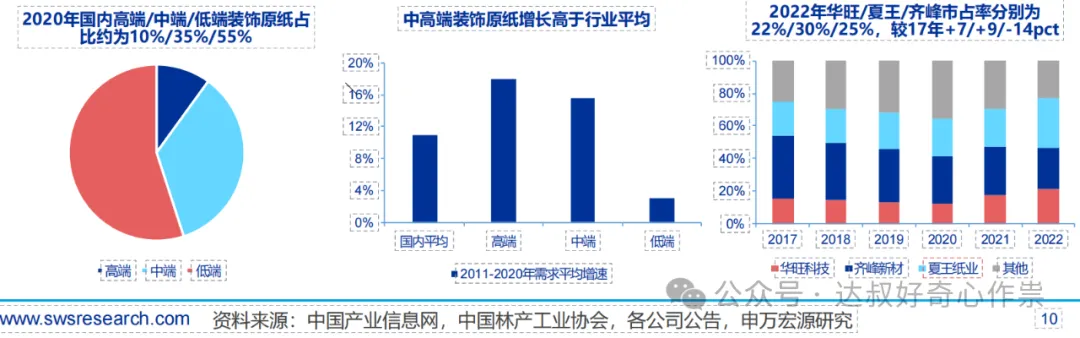

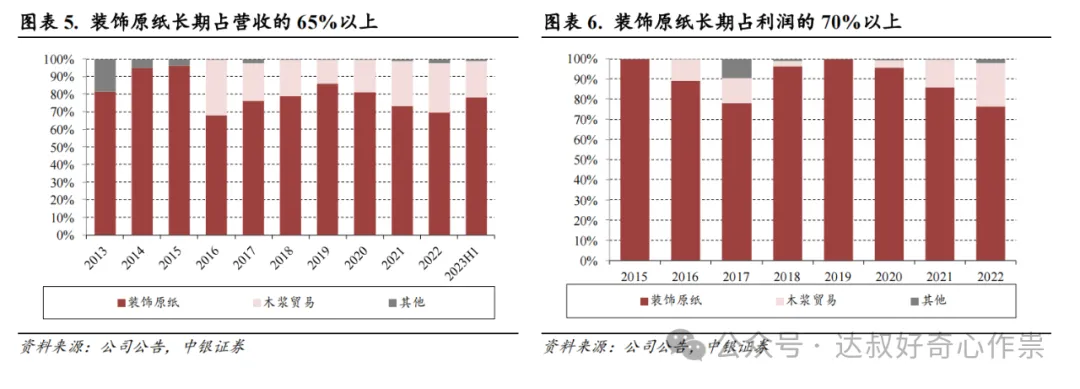

随着我国建筑业的蓬勃发展,家具、地板与木门制造业开始崛起,对人造板基材及其贴面材料的需求不断提升,从而打开了装饰原纸的市场空间。在当前世界可采伐森林资源日渐短缺的情况下,人造板工业已成为缓解木材供需矛盾的重要产业,特别是纤维板、刨花板充分利用了木材加工剩余物、次小薪材、植物纤维等资源,可替代大径级木材产品,是环保的建筑装饰材料。未来我国人造板三板(胶合板、纤维板、刨花板)中的纤维板、刨花板(装饰原纸为主要饰面材料)的比例将上升,将逐渐增加装饰原纸的用量。根据韦伯咨询数据,生产装饰原纸的企业数量约为30家,主要集中于山东、浙江等地,其中年产能超过10万吨的企业仅有4家:齐峰新材、夏王纸业、华旺科技及阳光王子。2022年齐峰新材/夏王纸业/华旺科技/阳光王子的装饰原纸产能分别为41/39/27/12万吨/年。以销量测算,2022年夏王纸业/齐峰新材/华旺科技市占率分别为29%/24%/21%,行业CR3高达74%,行业集中度较高。

公司简介:

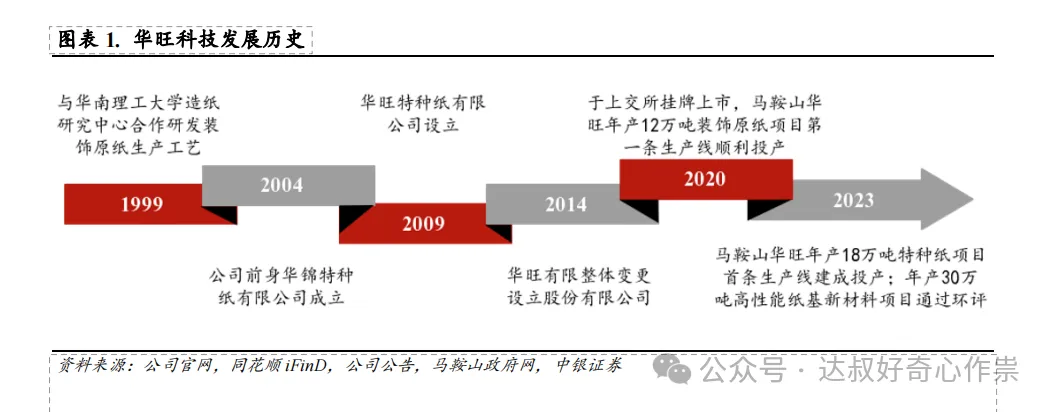

华旺科技成立于2009年,2015年5月新三板上市,2020年12月在上交所主板上市;公司家族企业特点鲜明,实际控制人为钭正良和钭江浩父子二人,钭正贤系钭正良之兄以及目前公司80后董事长钭江浩之伯父;钭正良为60年代生人,打下“江山”后,2024年正式退居幕后,把基业留给了儿子。

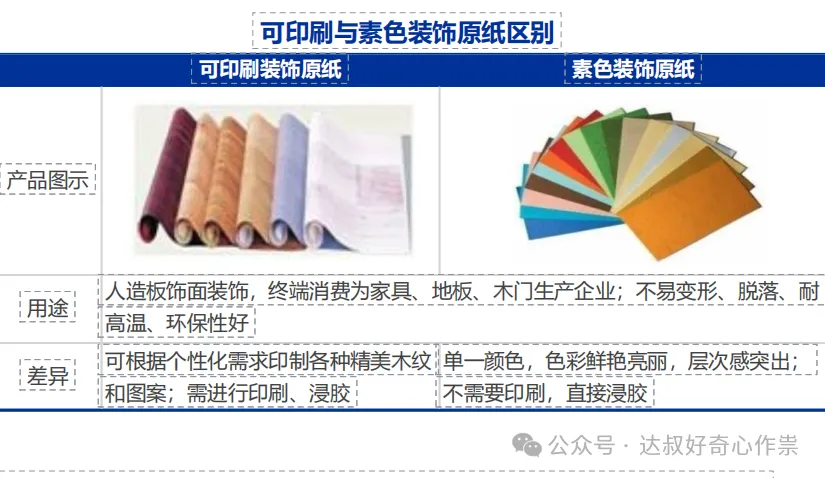

华旺科技主营业务为装饰原纸生产销售及木浆贸易,2023年分别实现收入31.06亿/8.24亿元,占总收入的79%/21%,内销/外销分别占比80%/20%。公司装饰原纸产品偏向于中高端市场,主要分为可印刷和素色的,其中可印刷装饰原纸营收占比超过80%。

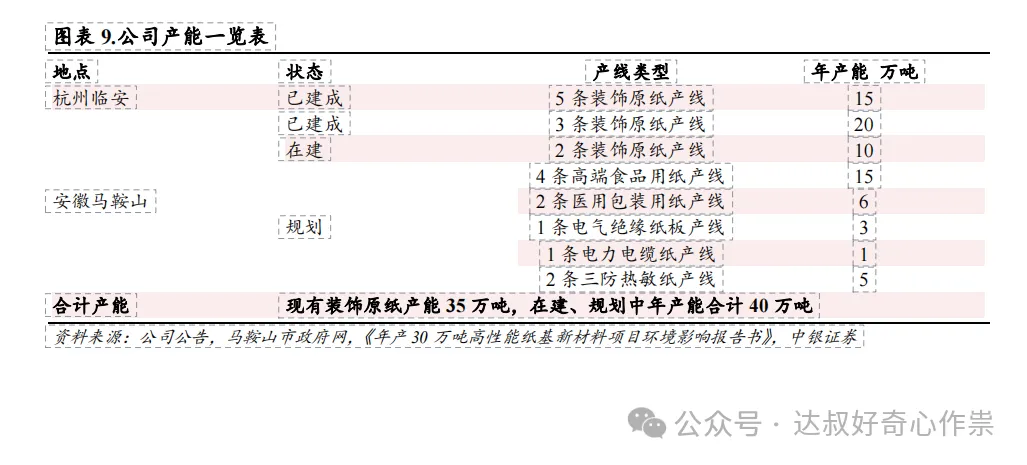

2023年华旺科技产量已经突破30万吨,现有产能已经达到35万吨,后续产能规划还有年产18万吨装饰原纸生产线(二期)项目的10万吨再加上于2022年7月就已经签约的30万吨高性能纸基新材料项目,未来华旺科技的产能及对应销售规模可能要在2023年的基础上翻倍。

财务估值:

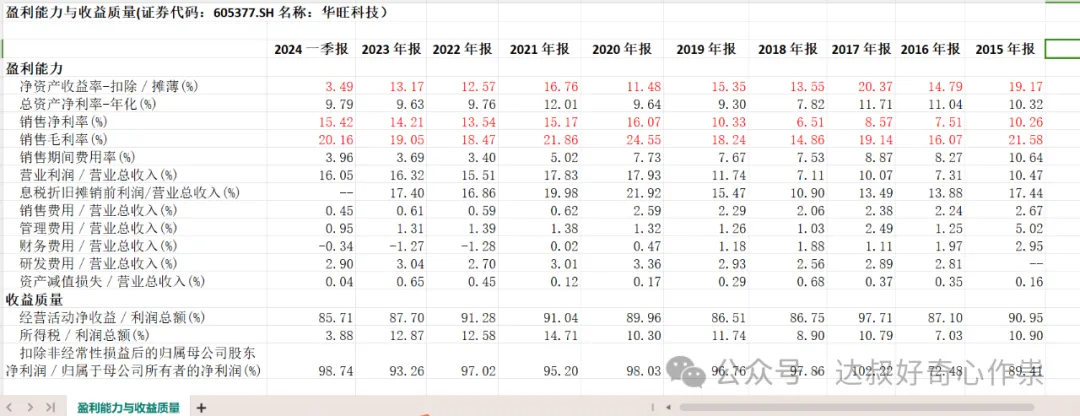

受低毛利率的木浆贸易业务及木浆材料价格波动影响,公司整体的毛利率14%-25%之间波动,近9年毛利率、净利率和摊薄ROE的平均水平分别为19.3%、11.35%、15.25%,与国内、国际等纸业同行对比中,华旺科技整体盈利水平和现金流情况较为稳健且占据优势。

2024年6月,公司向股东们回馈了2023年“10转4派11元”的年度分红,股息率和股利支付率均在业内名列前茅,更是创上市以来新高。鉴于当前木浆价格可能会回到2022年的高位水平,假设2024年的净利率接近于2023年的14%,而未来40万吨装饰原纸产能分8年来释放,对应每年新增销量5万吨,则2024年销量可能会增长到36万吨,每吨售价同样也接近于2023年的水平1.29万(39.41亿/30.63万),则2024年销售额为46.44亿,净利润为6.5亿。按照10倍PE和50%的股利支付率,当前60多亿的市值和5%的股息率也都可以维持住,而到了2025年、2026年相应的市值和股息率同比增长均可以同步于净利润增长,则可以达到13.89%(5*1.29*14%/6.5)、12.2%(5*1.29*14%/(6.5*(1+13.89%))),所以以当前每股13.48元的价格建仓,即在4年平均股息率(6+5.2+5.2+11)/10/4/13.48=5.08%的基础上,还有12%以上的业绩增长,个人认为这样的投资回报还不错。

End

$华旺科技

捡烟蒂20

红利股4

备忘录204

华旺科技1

捡烟蒂 · 目录

上一篇投资周记——《接茅台“飞刀”》

本文作者可以追加内容哦 !