轮胎行业,照理说,和我前几天写的汽车玻璃,应该是一脉相承的。

但我在看好汽车玻璃的同时,却并不看好轮胎行业。

现在轮胎行业的股票位置都不低,我觉得还是得小心一点。

01

汽车行业

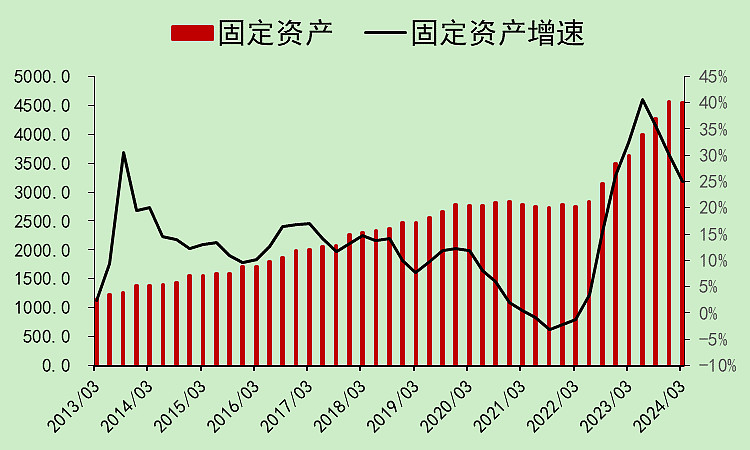

汽车行业的固定资产大幅增长,且接下来还有大量的在建工程转固。

可以说,汽车产能会大幅增长,所以汽车轮胎需求也会大幅增长。

这大概是买轮胎股的主要逻辑。

但是,需求端旺盛,并不代表行业就可以,还得看供给。

02

轮胎行业

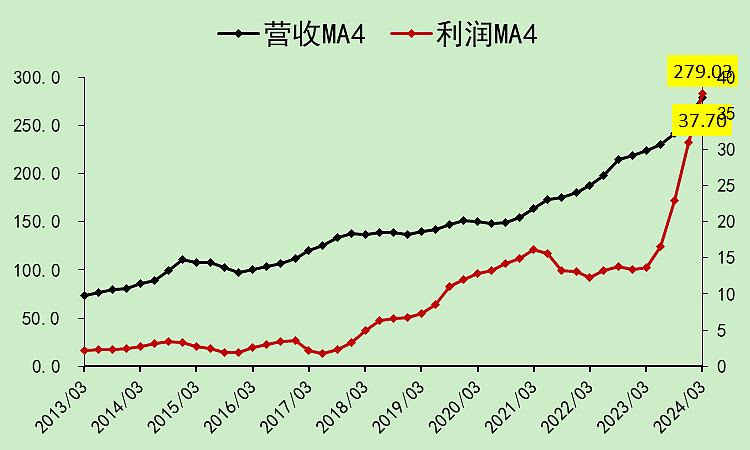

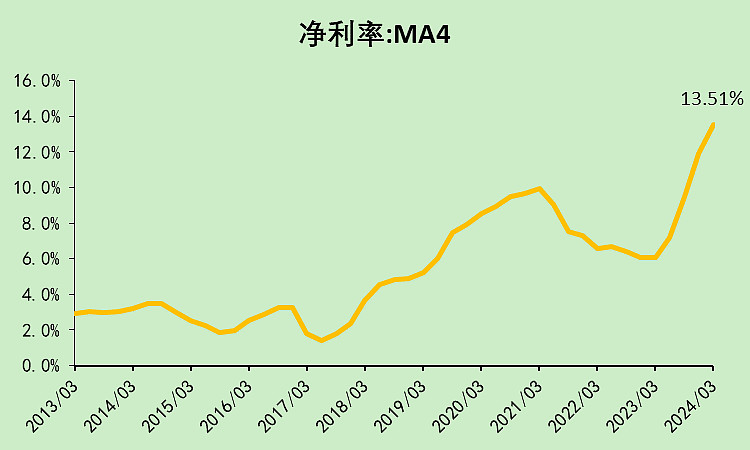

轮胎行业的营收和利润是非常好看的,尤其是利润,简直是太牛了。

整个行业有一半营收来自于海外。

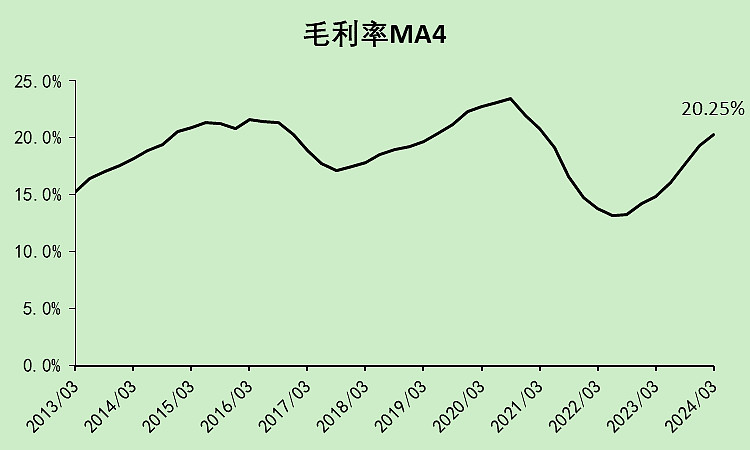

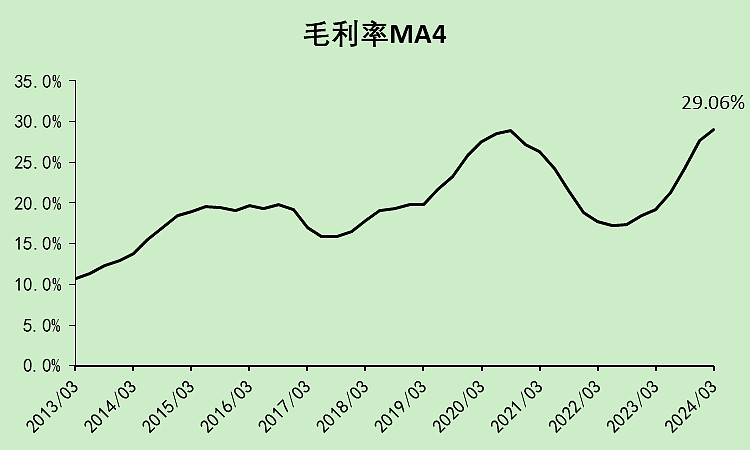

海外是通胀,所以毛利率上升,接近高点了。

这么赚钱,那当然要扩张了。

整个轮胎的资本支出开始上升。

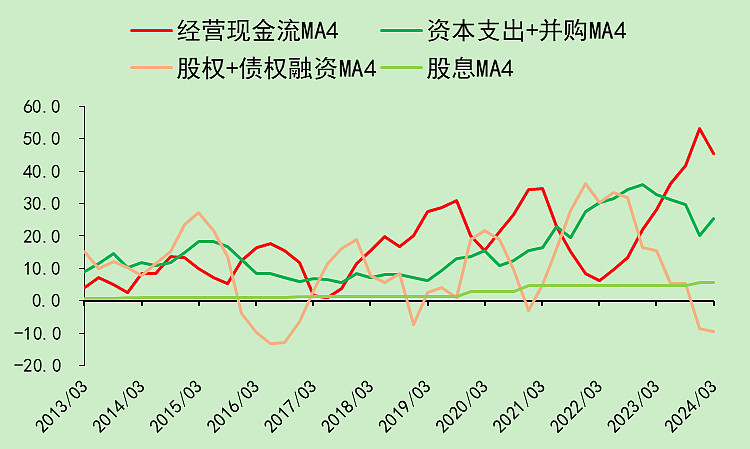

而且大部分是借钱扩张,经营现金流无法覆盖资本支出。

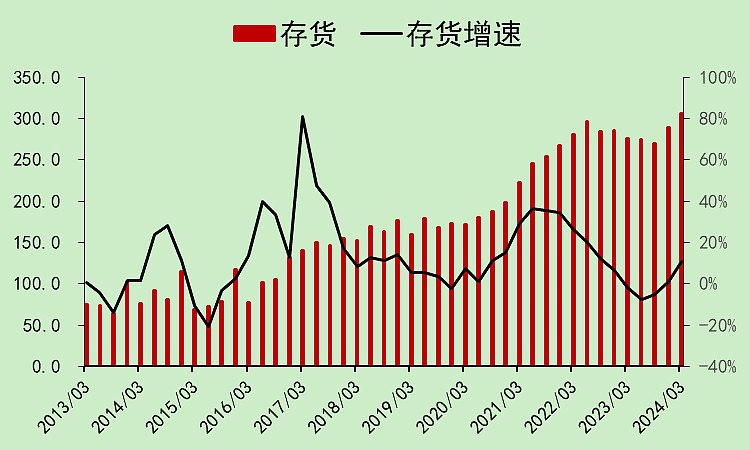

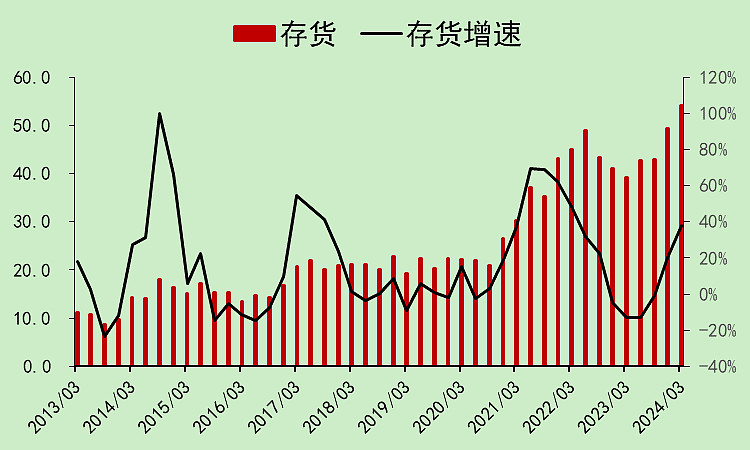

存货上升。

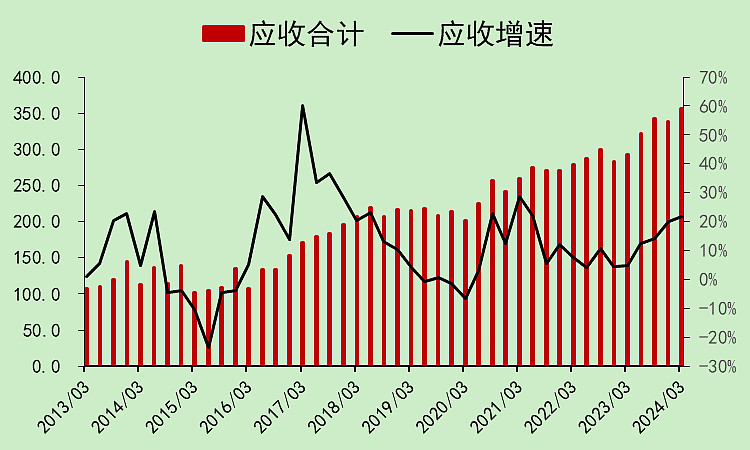

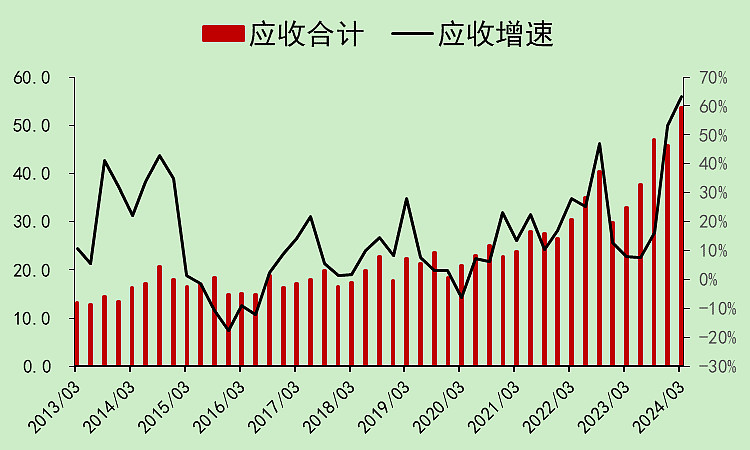

应收款上升。

占款能力很差。

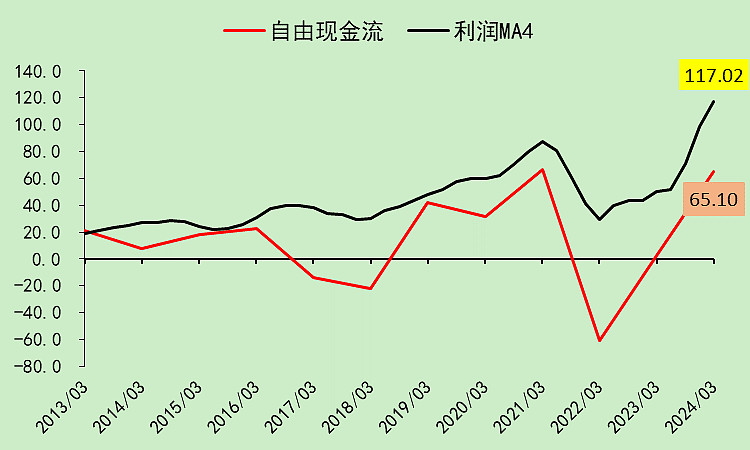

自由现金流远低于利润。

虽然市盈率低,但利润质量低,有很大一部分是假钱。

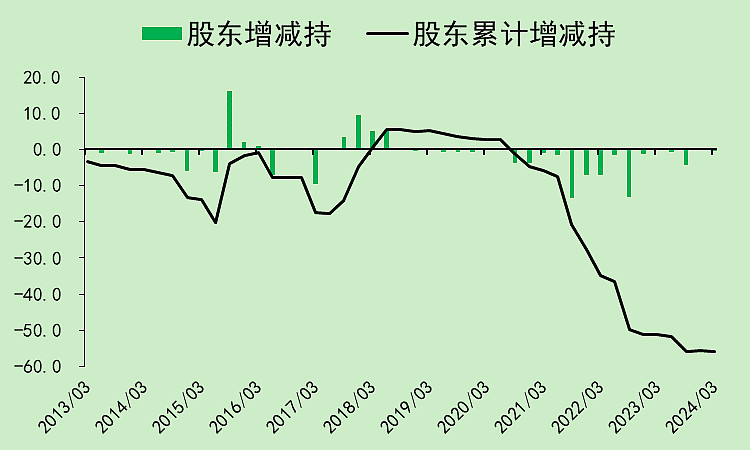

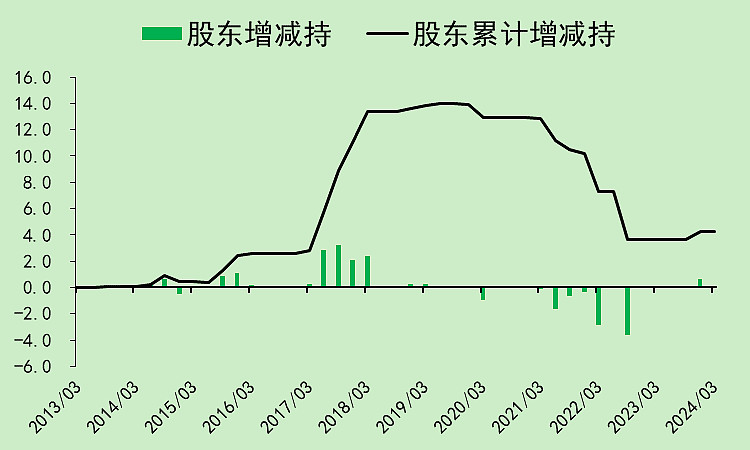

前两年股东减持不少。

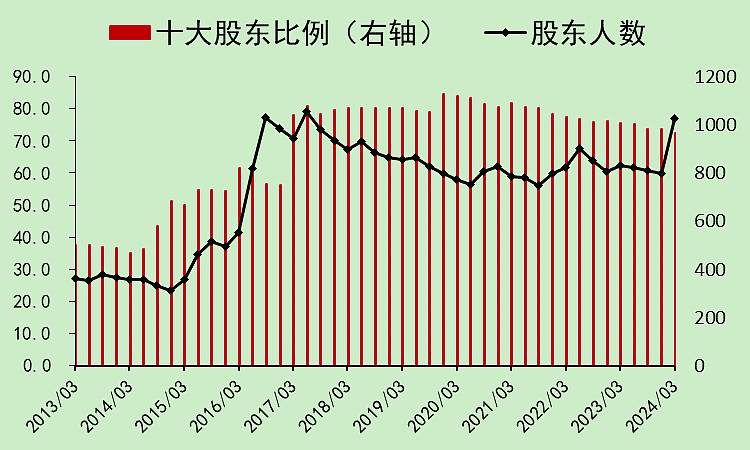

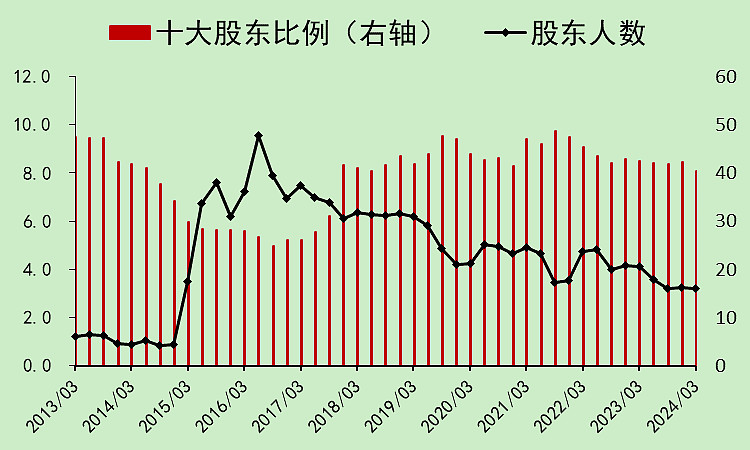

股东人数也在新高了。

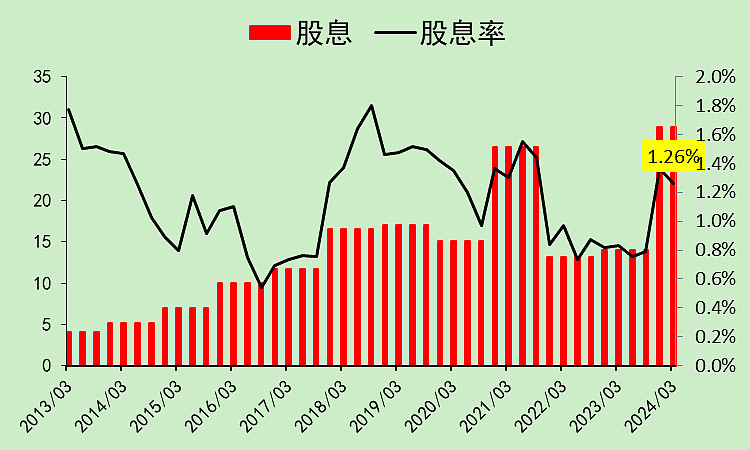

分红太少,整个行业的平均股息率才1.26%。

所以,轮胎行业除了利润表是好看的,其它的都不行。

03

赛轮轮胎

赛轮轮胎01:营收利润

赛轮轮胎的净利率非常高,可以看出它的各项费用率控制地非常好,在毛利率没有新高的情况下,净利率大幅创出新高。

赛轮轮胎02:现金流动

经营现金流超过了资本支出,所以融资减少了。分红很少。

股息率1.21%,虽然利润高,但都用来建设产能了,没有钱分给股东。

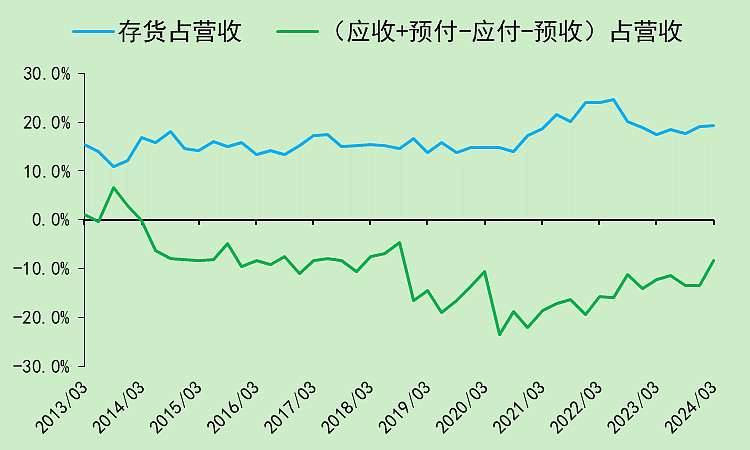

赛轮轮胎03:资产负债

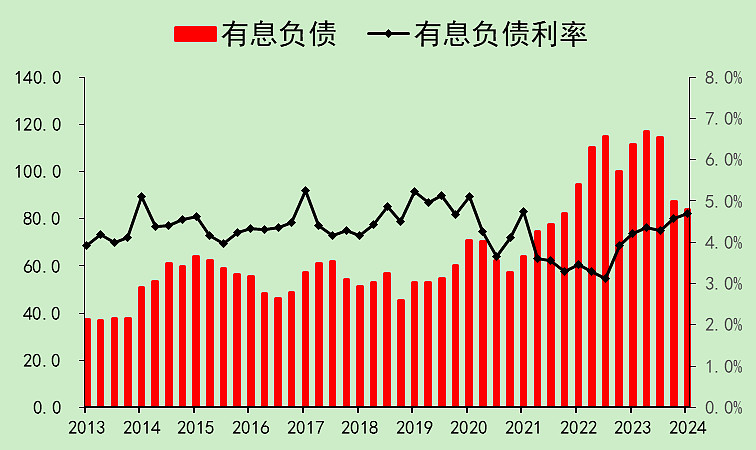

有息负债降下来了一些,但是利率高达4.71%。虽然借了美元,但还是太高了。

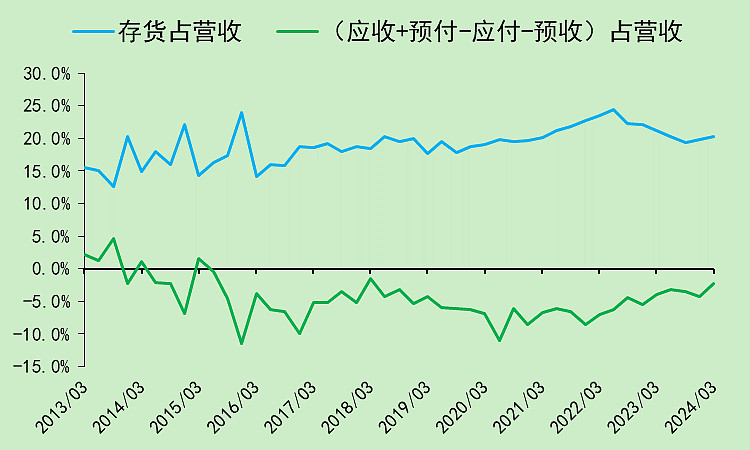

存货和应收款都是超高增速。

存货占用的现金比例增加了一些,应收大量占用了现金。

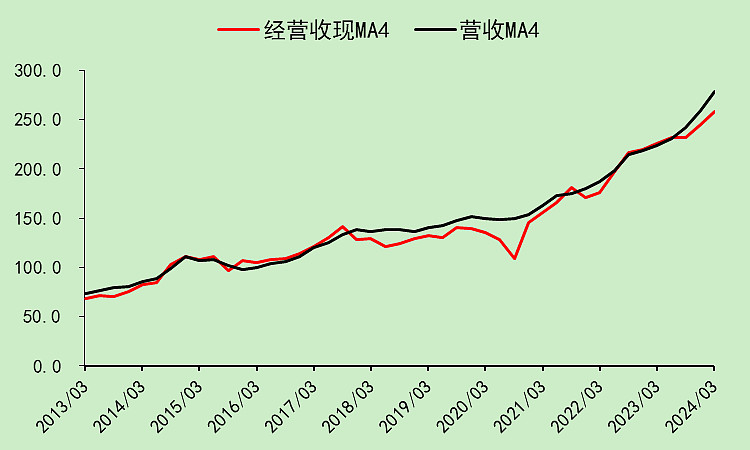

赛轮轮胎04:自由现金流

收现能力转弱。

自由现金流明显低于利润,主要都是变成了存货和应收款。

赛轮轮胎05:位置估值

市盈率12.21倍,确实很低了,但利润有水分。

除了市盈率分位,其它各项估值指标显示现在很贵。

2020年到2023年有少量的减持。

股东人数缓慢减少,这点加分,但是十大股东持股比例也在减少。

赛轮轮胎06:结论

赛轮轮胎的营收、利润、毛利率其实算不上亮点,因为整个行业都这样。

现金流不行,存货和应收款增加太快了。

分红太少。

只有股东人数是亮点,筹码结构是真的好。

本文作者可以追加内容哦 !