业绩,不仅关联着公司的性价比,而且反映着未来的发展预期。

一直到7月中旬,A股中报业绩预告陆续披露,业绩预增的企业备受市场关注,景旺电子、鼎龙股份、佰维存储、韦尔股份、诺泰生物等。

消费电子和半导体产业有序复苏回暖,AI领域也保持景气,同时拉动算力通信、服务器、AI芯片、存储等上游需求,最终便体现在科技企业的业绩中。

但另一边医药龙头企业恒瑞医药正奋力创新,爱尔眼科当前扩张效益下滑,药明康德遇到融资环境降温,就连稳增长的片仔癀、迈瑞医疗、云南白药也陷入“质疑”。

不过这时候,如果企业能展示出更硬的增长逻辑,确定性更高,也就不受情绪影响了。

医药行业,诺泰生物作为多肽原料药龙头企业有望成为下一个药明,微电生理创新耗材“扭亏为盈”逐渐走通国产替代,再就是今天我们要分析的誉衡药业,最近都收获了不错的热度。

截至2024年中报业绩,誉衡药业不仅净利润大幅增长307.09%(中值),堪称中报最强“黑马”,而且属于维生素板块,有望受益于维生素新一轮的涨价周期。

那么,誉衡药业到底是做什么的?

1、在营养、心脑血管用药等领域具备一定优势

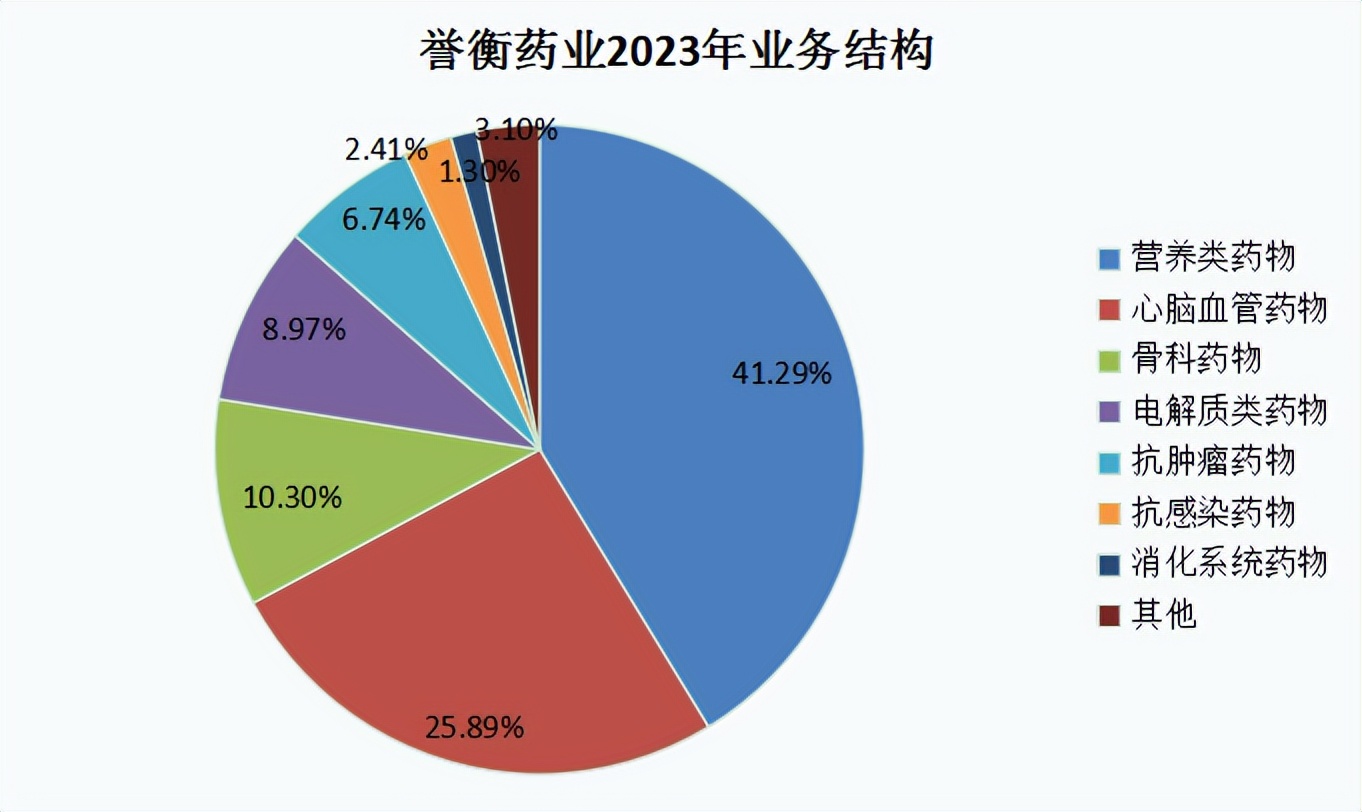

目前誉衡药业可以提供的维生素及矿物质补充剂,属于营养类药物,其中维生素类药物生产必然会用到各类维生素原料,因此和维生素板块的周期性密切相关。

这就有点像牛黄和安宫牛黄丸、麝香和片仔癀的关系。

2023年公司营养类药物销售规达10.84亿元,不仅和科伦药业等肠道营养形成错位竞争,而且和保健品相比,体现出绝对的刚需。

可以说,誉衡药业是A股的维生素化药龙头,其主要产品之一“注射用多种维生素(12)”多年来保持了80%以上的市场份额,且是公司独家基药产品。

此外,公司自上市以来就持续拓展产品线,其中心脑血管药物和慢性病密切相关,最大的特点就是市场规模大,因此成为公司当前第二大产品线。

2023年心脑血管药物营收6.8亿元,虽然规模不算太大,但核心竞争力还是有的,安脑丸/片是公司的独家中药产品,以及中西医复方制剂银杏达莫注射液,2023年市占率45.6%位列细分市场第一位,都是誉衡药业的自主核心产品。

2、至今一共经历了3个发展阶段

追溯公司的发展历史可以帮助我们理解未来的发现方向,也能使我们了解业绩变化的原因。

誉衡药业于2000年成立、2010年上市,基于此可以分为3个发展阶段。

第一个阶段是凭借前实控人的销售能力在医药行业崭露头角,且一开始聚焦骨科药物,同时布局了一些推广业务。

第二个阶段是伴随资本实力的增强,公司快速扩张,通过收购的方式扩大产品线及业务规模,现在心脑血管、维生素制剂等很多产品便是这个阶段获得的。

发展顶峰的时候,誉衡药业甚至和药明康德、药明生物达成合作进军创新药领域。

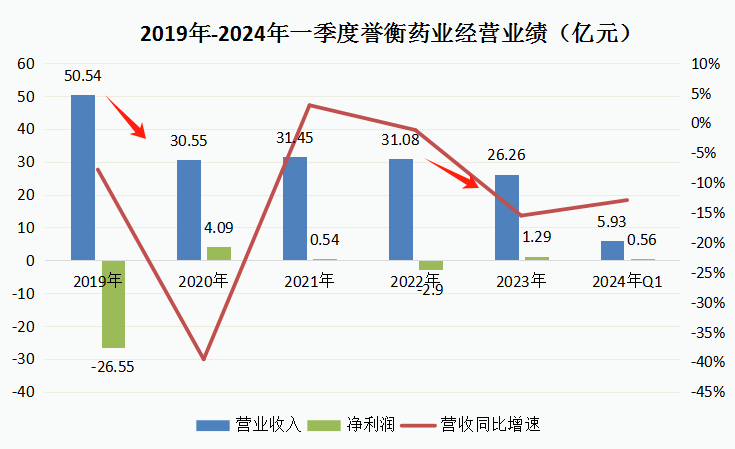

但很快迎来了第三个阶段,营收规模增长乏力、收购商誉暴雷接踵而来,造成了2019年以来业绩的下滑及波动。

要不是之前的历史状况,誉衡药业市值也不会缩水近9成。

那么,公司现在变好了吗?

首先,关于业绩反转。

根据2024年上半年业绩预告,公司实现1-1.3亿元净利润,并且扣非净利润也有0.8-1亿,说明这个业绩是实打实的。

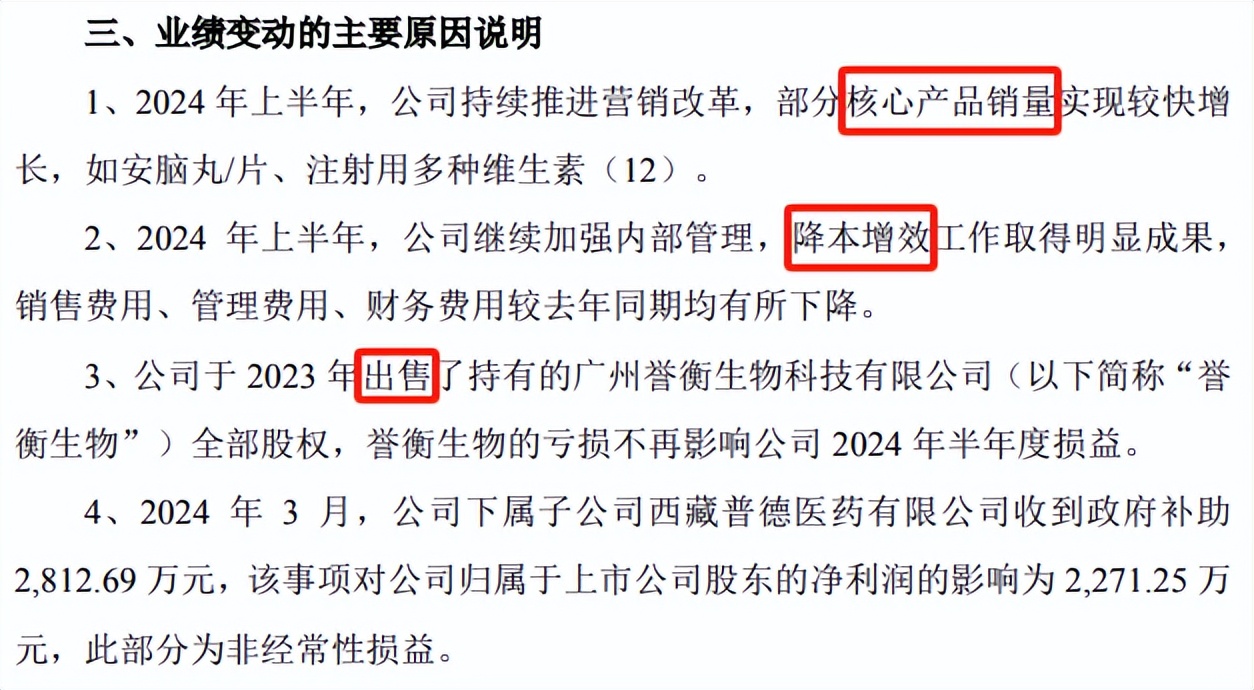

对此,誉衡药业表示部分核心产品销量增长、降本增效以及出售亏损子公司等都对其业绩变动产生积极影响,其中核心产品主要就是我们前面提到的独家维生素和心血管产品。

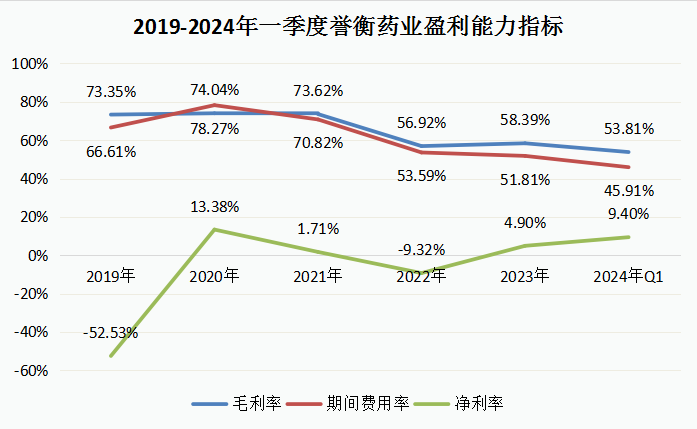

誉衡药业历史诟病由来已久,所以此业绩增长显然还没有使公司发生完全的转变,但一些好的现象正在发生,最直接的就是盈利能力状况持续向好,2024年一季度公司净利率就已经达到了9.4%(扣非净利率5.4%)。

虽然目前还不知道二季度的营收情况,但预计盈利能力也还是不错的。

另外毛利率下滑预计是受“J采”影响,产品价格端下滑,这也是公司最近两年营收下滑的原因。

不过“J采”对企业的影响一般都是暂时的,长期来说,产品销量增长以及市场拓展仍有望产生更积极的影响。

其次,公司未来仍有看点。

1、产品端具备增长动力

2023年,誉衡药业再提出“产品为王”战略,所以即使公司面临着一些成长困境,但只要核心竞争力不变,核心产品以及新产品销量增长便有望实现不利因素的对冲。

一方面,为了聚焦主业,公司出售了之前竞争力不强的创新药资产,也算一个好的现象,而致力于聚焦差异化仿制药和专利未到期产品。

另一方面,新产品或成为公司新的预期差,2023年至2024年一季度,公司已经新增申报12个产品的上市申请,且有两个重磅产品,氟比洛芬酯注射液及西格列汀二甲双胍缓释片已获批上市。

2、利润端消除了一些不利因素

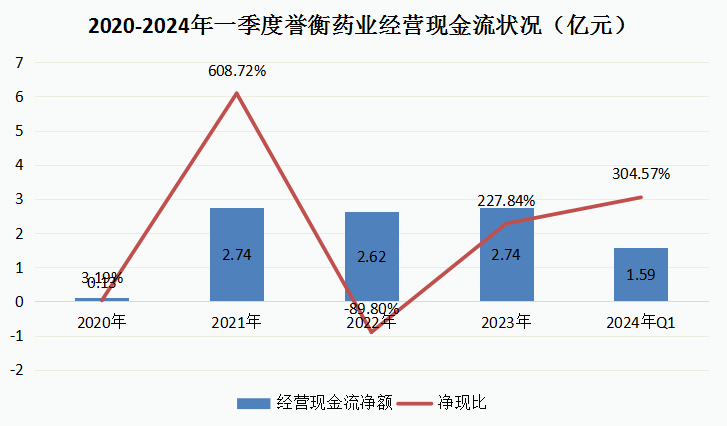

期间费用率的下滑就是例子,包括公司的销售费用率、管理费用率和财务费用率都有所下滑,公司资产负债结构不断优化,而且现金流状况都因此而变好,2023年以来净现比都维持在1以上。

2024年一季度实现经营现金流净额1.59亿元,同比增长也有89.29%。

商誉也降到了比较低的水平,当前商誉3.69亿元,分摊在公司最主要的几个子公司身上,未来减值风险便小了很多。

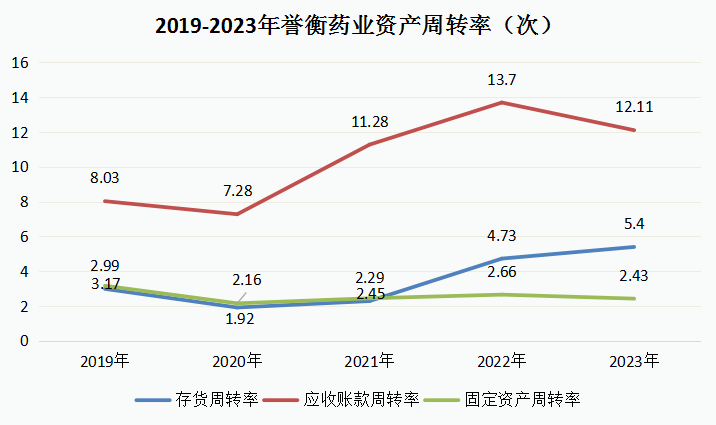

其他资产减值问题更基本不用担心,甚至资产状况比大多数医药公司都要好,2023年存货周转率5.4、应收账款周转率12.11、固定资产周转率2.43次,除固定资产较多要支撑业务产品生产外,可以说在公司20多亿的营收下,不到两亿的存货和应收账款都不算多。

最后总结一下,由业绩预告发现了誉衡药业,可以看到公司整体可圈可点,虽然当前业绩增长只是第一步,但这位昔日“药王”未来如果能更为聚焦主业发展,或仍有望实现良性可持续增长。

值得一提的是,自公司前实控人黑龙江前首富退出后,公司已更换了新的管理层,并且吸引了知名“牛散”沈臻宇的青睐,现成为公司第一大股东。

本文作者可以追加内容哦 !