财富一度超过900亿,作为全球教育首富的李永新,却一直减持中公教育这家A股教育培训龙头公司股票,套现100多亿元,目的是什么?

近年来,A股市场风云变幻,不少昔日龙头股风光不再,作为考公以及诸多教育培训的龙头,中公教育便是其中之一。

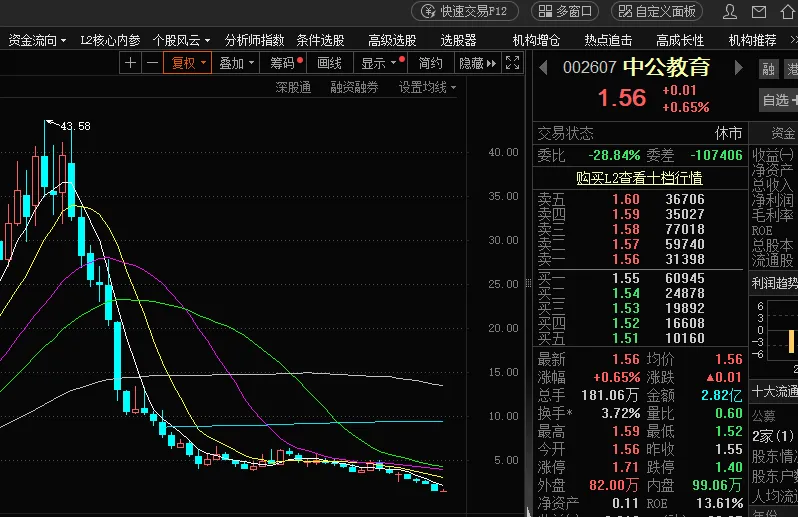

作为曾经的“考公一哥”,中公教育的股价近期大幅下挫,市值蒸发超九成,三年多中公教育市值蒸发2582亿元,引发了市场的广泛关注。

而在这场风波中,俞敏洪的师弟、中公教育实控人李永新,李永新的母亲鲁忠芳的疯狂减持公司股票,套现100亿行为更是成为了舆论的焦点。到底发生了什么?

中公教育股价大跌,俞敏洪师弟李永新疯狂减持套现100亿

李永新北京大学毕业后,在2003年正式创立中公教育集团。2019年,中公教育通过借壳亚夏汽车的方式成功登陆资本市场,成为A股第一家公考培训上市公司。

《2020胡润全球富豪榜》显示,鲁忠芳、李永新母子财富910亿元, 是全球教育企业家中的首富。出手阔绰的李永新还给北京大学卷款10亿元。

首先,行业环境的变化是中公教育股价下跌的重要推手。财报显示,2021年至2023年,中公教育的营收从69.12亿元降至30.86亿元,归母净利润分别为-23.7亿元、-11.01亿元、-2.09亿元,三年累计亏损近37亿元。

在中公教育股价大跌的背景下,实控人李永新的套现行为无疑给公司雪上加霜。作为俞敏洪的师弟,李永新曾凭借中公教育在资本市场上一举成名,身价暴涨。然而,在公司经营陷入困境之际,李永新及其母亲鲁忠芳却选择大幅减持套现。

据不完全统计,自2022年11月以来,李永新母子通过多次减持,已套现超百亿元。

这一行为不仅引发了市场的广泛质疑,也加剧了投资者的恐慌情绪。在公司亟需资金解决退费问题、恢复业务运营的关键时刻,实控人的大额套现无疑是对市场信心的沉重打击。

其次,中公教育的“协议班模式”埋下的雷也是股价大跌的重要原因。这一模式曾为公司带来丰厚的利润,但在疫情和市场竞争加剧的双重冲击下,退费率急剧攀升,严重影响了公司的现金流和信誉。据公开数据显示,2021年中公教育的退费金额高达153.02亿元,退费比率达68.46%,远超此前年份。

再者,市场传闻和负面消息的频发进一步加剧了股价的下跌。近期,关于中公教育破产、大股东跑路的传闻不绝于耳,投资者信心严重受挫。虽然公司多次澄清相关传闻,但市场反应冷淡,股价依然跌跌不休。

退费困境:学员维权与公司信誉的双重挑战

中公教育面临的退费困境是公司股价大跌和信誉受损的另一大推手。近年来,随着退费率的不断攀升,中公教育被学员投诉退费难的问题愈发严重。

据黑猫投诉平台统计,针对中公教育的投诉量已累计近13万条,其中大部分投诉内容均涉及退费问题。

学员们纷纷表示,自己按照协议支付了高昂的培训费用,但考试未通过申请退费时却遭遇重重困难。

有的学员退费申请提交后迟迟得不到处理;有的学员虽然接受了分期退费的方案,但只收到一两期退款后便再无下文。更有甚者,一些学员因中公教育拖欠退费而背负上了巨额债务,生活陷入困境。

退费问题的频发不仅损害了中公教育的品牌形象和信誉,也引发了监管部门的关注。

多地市场监管部门已介入调查中公教育的退费问题,要求公司尽快解决学员的合理诉求。然而,面对巨额的退费压力,中公教育显得力不从心。

中公教育的未来:破局重生还是持续沉沦?

面对股价大跌、实控人套现、退费困境等多重挑战,中公教育的未来充满了不确定性。不过,从公司近期的动作来看,中公教育并未放弃自救的努力。

一方面,公司正在积极调整业务结构,缩减线下网点规模,降低运营成本。同时,公司也在加大线上业务的投入力度,试图通过数字化转型来弥补线下业务的损失。另一方面,中公教育也在寻求外部融资以缓解资金压力。公司表示将通过增加营收、增强成本管控、向金融机构融资等方式改善现金流状况。

此外,中公教育还试图通过直播带货等新型业务来开辟新的收入来源。公司董事长李永新亲自下场直播带货并回应退费问题,虽然未能完全平息舆论风波,但也展现出了公司积极面对问题的态度。

然而,中公教育能否成功破局重生还取决于多个因素的综合作用。一方面,公司需要尽快解决退费问题以恢复市场信誉;另一方面,公司还需要在激烈的市场竞争中保持领先地位并寻找新的增长点。此外,监管政策的变化和市场需求的波动也将对公司的未来产生重要影响。$中公教育(SZ002607)$$新东方-S(HK|09901)$$东方甄选(HK|01797)$

本文作者可以追加内容哦 !