申万宏源债券

摘 要

债市周观点:数量意义有限,央行卖出国债收益率或成为中长期国债阶段性“政策利率“

央行债券操作扰动下长债明显调整,短端表现则明显持稳,除了7月初流动性较为宽松外,也印证债市做多情绪依旧不弱,机构止盈动力并不强,但央行借入债券再卖出操作对长债底部仍构成明显约束,我们解读如下:

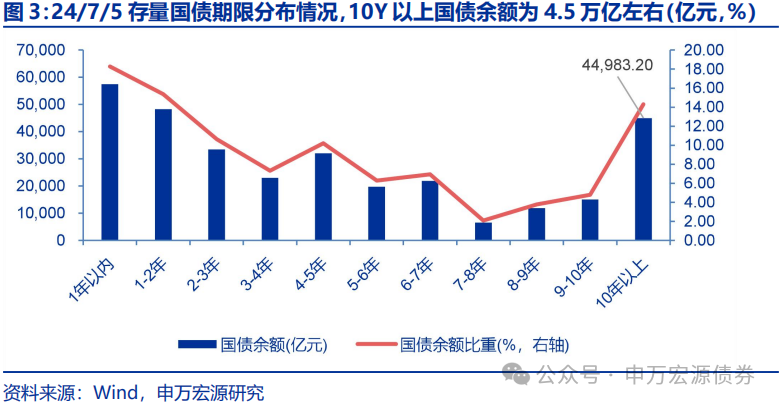

(1)数量层面影响相对有限:央行通过信用方式进行债券借贷属于表外项目,但是卖券、买券(用于还券)时可能涉及到流动性回收和投放问题;数千亿元中长债可借入规模在占10Y以上国债存量比例较低,而且通过借入再卖出的方式并不额外增加债券供给(尤其是卖出对象仍为一级交易商时),该操作在数量维度上依旧是信号意义大于实际意义。央行通过信用方式借入债券、无需债券质押,加之债券借贷属于表外项目,因此债券借贷(借券、还券)不影响央行资产负债表,但是央行在卖出、买入债券时会影响央行资产负债表变化,进而涉及到流动性投放和回收问题,其对资金面的影响仍需观察。根据金融时报发布消息,目前已签协议的金融机构可供出借的中长期国债有数千亿元,7月5日10Y以上国债存量在4.5万亿元左右,央行可借入中长期国债规模占存量规模比例较低。此外央行通过借入再卖出的方式并不额外增加债券市场供给,可以简单理解为央行帮大行卖出长久期债券操作,如果债券卖出对象仍为一级交易商,数量维度上的影响则更为有限,该操作依旧是信号意义大于实际意义。

(2)但是价格信号值得重视:央行卖出中长期国债的价格/收益率值得关注,如果央行卖出国债收益率高于市场成交收益率,市场或把央行卖出国债价格对应的收益率视为长债政策利率锚,可能导致债券收益率小幅上行。数量维度上央行借入再卖出国债对中长债定价实际意义有限,但价格信号对长债定价的指示意义较强,如果央行卖出国债,央行中长期国债卖出价格/收益率大概率会被市场解读为中长期国债的“政策利率“。暂时先不考虑央行卖出国债交易对象是否为一级交易商,如果央行卖出中长期国债收益率持平于市场收益率,则价格层面影响也较为有限,央行卖出国债对债市的利空影响或告一段落。如果后续央行卖出中长期国债收益率高于市场收益率,央行卖出国债价格对应的利率水平或被债市视为中长期国债的”政策利率“锚。参照此前走势,10Y国债收益率2.30%、30Y国债收益率2.60%时央行干预较少、或接近目前央行合意水平。价格政策信号强烈背景下,中长期国债收益率或快速调整至央行卖出债券收益率附近。但如果没有持续的债券买卖操作配合,央行借券卖出国债价格对应的收益率能否成为持续有效的中长债”政策利率“锚仍值得观察。

(3)现行货币政策框架中上调MLF和收紧资金仍是央行引导长债上行的核心手段,但短期内均不可行,长债调节工具缺乏迫使央行借入债券进行货币政策工具创新,但如果无持续的债券买卖配合、引导作用也存在减弱的可能性,9月后关注央行是否开始收紧流动性。我国央行由于并未建立债券买卖机制、国债持仓也较低,无法通过实质性的债券买卖操作调节长债,通常只能通过MLF和资金利率等对长债收益率进行有效调节,但是目前无论是抬升MLF还是收紧资金利率均不可行,央行需要通过货币政策工具创新丰富长债收益率调节手段。参照央行其他公开市场操作工具来看,价的意义普遍大于量的意义,短期央行卖出国债对应的利率或可能成为中长债阶段性“政策利率“锚,可能绕过MLF利率调节长债收益率,但如果无持续的债券买卖配合、引导作用也存在减弱的可能性。如果后续该”政策利率“引导效果减弱,关注央行中期收紧流动性的可能性。

央行宣布借入并准备卖出国债后,长债收益率下限再度被约束,但是目前经济基本面和流动性也不支持长债收益率大幅上行,7-8月债市安全垫依旧较厚,从短端收益率表现也可以看到当前债市止盈动力并不强。如果后续央行卖出国债收益率略高于市场利率,或可导致国债收益率短期向中长期国债“政策利率“靠拢;但是中长期国债”政策利率“持续有效的前提是央行承诺+无限量国债买卖配合,央行卖出国债的价格和数量预计均较难导致债券市场反转。因此我们预计在央行正式收紧流动性前债市风险相对可控,震荡行情下高抛低吸操作性价比较高,2024年Q4或是观察央行是否边际收紧流动性的窗口。

周度(7.1-7.5)资产走势:国内债市“熊陡”,10Y美债收益率下行、报收4.28%。具体来看:(1)资金:上周资金面均衡偏松,1年期AAA同业存单震荡下行、报收1.95%,机构杠杆环比抬升。(2)债市:本周央行明确将开展国债借入再卖出的操作,债市“熊陡”、10Y国债收益率报收2.28%。(3)大宗商品及原油:Comex黄金上涨2.69%报2399.80美元/盎司,布伦特原油上涨2.38%报86.86美元/桶。(4)汇率:美元指数报104.89,在岸人民币汇率报7.27;(5)权益市场:国内股市收跌,国外股市普遍上涨。

数据来源:Wind、Choice

风险提示:资金面紧张、稳增长政策超预期等。

正 文

1. 债市周观点:数量意义有限,央行卖出国债收益率或成为中长期国债阶段性“政策利率“

继6月债市积极表现后,市场一致看多7月债市,7月1日上午债市如期表现强势。但7月1日下午中国人民银行发布公开市场业务公告[2024]第2号,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”,债市解读为央行借入债券后续将卖出债券对长债进行调节,债市情绪快速扭转,7月5日金融时报发布消息称,“中国人民银行已与几家主要金融机构签订了债券借入协议,目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债”。

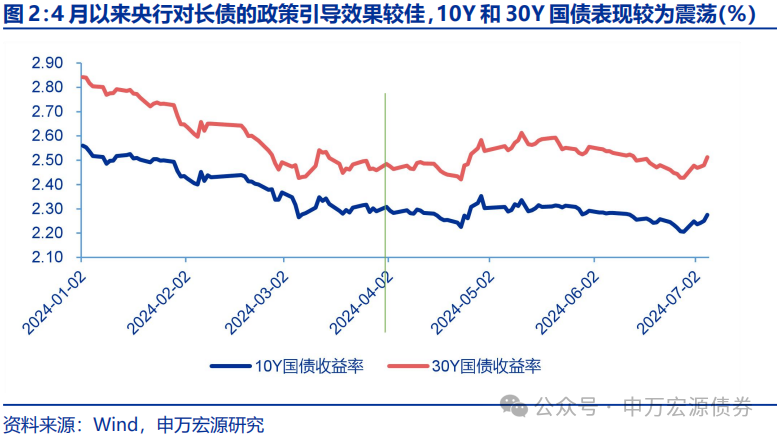

受央行借入债券并卖出消息影响,上周债市收益率快速上行,长端收益率上行幅度更大,短端明显持稳,收益率曲线呈“熊陡化”演绎。10Y、30Y国债收益率周度上行7.0bp、8.5bp至2.28%、2.51%,1Y国债、1Y同业存单收益周度下行1.0bp、0.5bp至1.53%、1.95%,7月初资金面宽松背景下,央行操作影响下长债收益率明显调整对短端的影响较为有限。

央行债券操作扰动下长债明显调整,短端表现则明显持稳,除了7月初流动性较为宽松外,也印证债市做多情绪依旧不弱,机构止盈动力并不强,但央行借入债券再卖出操作对长债底部仍构成明显约束,我们解读如下:

(1)央行引导长债收益率向上的动机可从以下两点理解:一是非银主体大量持有长久期债券存在潜在的期限错配和利率风险,二是长债收益率快速下行明显压平收益率曲线,不能保持市场对投资的正向激励作用。2024年一季度货币政策例会央行正式开始关注长债收益率,4月一季度例会公告提出“同时,在经济回升过程中,也要关注长期收益率的变化“,6月潘功胜行长在陆家嘴论坛指出”当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线“,因此央行对非银主体的期限错配风险、收益率曲线明显偏平风险的关注或是其引导长债收益率向上的核心动机。这一轮央行对长债收益率的引导前期以发声式政策预期引导为主,伴随发声式政策预期引导作用减弱,7月初央行开始借入债券、实际操作逐步落地。回顾来看,央行对长债收益率的引导取得了一定效果,4月以来10Y国债、30Y国债收益率核心波动区间为2.20%-2.40%、2.40%-2.62%,与3月底相比,长债收益率中枢并未明显下探。但政策预期引导效果边际减弱,央行操作手段也开始逐步升级。

(2)数量层面影响相对有限:央行通过信用方式进行债券借贷属于表外项目,但是卖券、买券(用于还券)时可能涉及到流动性回收和投放问题;数千亿元中长债可借入规模在占10Y以上国债存量比例较低,而且通过借入再卖出的方式并不额外增加债券供给(尤其是卖出对象仍为一级交易商时),该操作在数量维度上依旧是信号意义大于实际意义。央行如果通过传统的债券借贷方式(一般期限最短为1天,最长为365天)从一级交易商处借入债券,央行作为债券融入方需要一定数量的债券作为质押物,并支付一定的债券借贷费用。但实际上央行通过信用方式借入债券、无需债券质押,加之债券借贷属于表外项目,因此债券借贷(借券、还券)不影响央行资产负债表,但是央行在卖出、买入债券时会影响央行资产负债表变化,进而涉及到流动性投放和回收问题,其对资金面的影响仍需观察。根据金融时报发布消息,目前已签协议的金融机构可供出借的中长期国债有数千亿元,7月5日10Y以上国债存量在4.5万亿元左右,央行可借入中长期国债规模占存量规模比例较低,数量维度上对中长期债券供需结构影响有限。此外央行通过借入再卖出的方式并不额外增加债券市场供给,可以简单理解为央行帮大行卖出长久期债券操作,如果债券卖出对象仍为一级交易商,数量维度上的影响则更为有限,该操作依旧是信号意义大于实际意义。

(3)但是价格信号值得重视:央行卖出中长期国债的价格/收益率值得关注,如果央行卖出国债收益率高于市场成交收益率,市场或把央行卖出国债价格对应的收益率视为长债政策利率锚,可能导致债券收益率小幅上行。数量维度上央行借入再卖出国债对中长债定价实际意义有限,但价格信号对长债定价的指示意义较强,如果央行卖出国债,央行中长期国债卖出价格/收益率大概率会被市场解读为中长期国债的“政策利率“。暂时先不考虑央行卖出国债交易对象是否为一级交易商,如果央行卖出中长期国债收益率持平于市场收益率,则价格层面影响也较为有限,央行卖出国债对债市的利空影响或告一段落。如果后续央行卖出中长期国债收益率高于市场收益率,央行卖出国债价格对应的利率水平或被债市视为中长期国债的”政策利率“锚。参照此前走势,10Y国债收益率2.30%、30Y国债收益率2.60%时央行干预较少、或接近目前央行合意水平。价格政策信号强烈背景下,中长期国债收益率或快速调整至央行卖出债券收益率附近。但如果没有持续的债券买卖操作配合,央行借券卖出国债价格对应的收益率能否成为持续有效的中长债”政策利率“锚仍值得观察。

(4)现行货币政策框架中上调MLF和收紧资金仍是央行引导长债上行的核心手段,但短期内均不可行,长债调节工具缺乏迫使央行借入债券进行货币政策工具创新,但如果无持续的债券买卖配合、引导作用也存在减弱的可能性,9月后关注央行是否开始收紧流动性。美日央行对长债收益率的调节是典型范例,美联储“扭曲操作“和日央行”YCC操作“均对长债收益率起到了不错的调节作用,但均与货币政策当局大量持有国债有关,能够通过实质性的债券买卖操作实现相应的长债调节目标。从日央行2016年设立初期的“YCC操作”来看,央行抬升长债收益率比压低长债收益率更为困难,这是因为当时日本长债收益率人为抬升往往与经济基本面、货币政策取向冲突,因此央行的调控成本也更高。我国央行由于并未建立债券买卖机制、国债持仓也较低,无法通过实质性的债券买卖操作调节长债,通常只能通过MLF和资金利率等对长债收益率进行有效调节,但是目前无论是抬升MLF还是收紧资金利率均不可行,央行需要通过货币政策工具创新丰富长债收益率调节手段。参照央行其他公开市场操作工具来看,价的意义普遍大于量的意义,短期央行卖出国债对应的利率或可能成为中长债阶段性“政策利率“锚,可能绕过MLF利率调节长债收益率,但如果无持续的债券买卖配合、引导作用也存在减弱的可能性。如果后续该”政策利率“引导效果减弱,关注央行中期收紧流动性的可能性。

7月央行宣布借入并准备卖出国债后,债市收益率流畅下行行情暂受阻,长债收益率下限再度被约束,但是目前经济基本面和流动性也不支持长债收益率大幅上行,7-8月债市安全垫依旧较厚,从短端收益率表现也可以看到当前债市止盈动力并不强。如果后续央行卖出国债收益率略高于市场利率,或可导致国债收益率短期向中长期国债“政策利率“靠拢;但是中长期国债”政策利率“持续有效的前提是央行承诺+无限量国债买卖配合,央行卖出国债的价格和数量预计均较难导致债券市场反转。因此我们预计在央行正式收紧流动性前债市风险相对可控,震荡行情下高抛低吸操作性价比较高,2024年Q4或是观察央行是否边际收紧流动性的窗口。

2. 周度回顾:国内债市“熊陡”,10Y美债收益率下行、报收4.28%

周度(7.1-7.5)国内债市“熊陡”,10Y美债收益率下行、报收4.28%。具体来看:

资金面:上周资金面均衡偏松,1年期AAA同业存单震荡下行、报收1.95%,机构杠杆环比抬升。上周资金面均衡偏松,各期限资金利率下行,央行公开市场操作全周净回笼7400亿元。资金价格方面,R001、R007周均值分别报收1.79%、1.88%,分别较上周下行28.05bp、45.13bp。上周机构加杠杆意愿抬升,质押式回购成交量周均值为6.64万亿元、周度环比上行26.00%,其中隔夜质押式回购成交量周度均值5.90万亿元、周度环比上行41.38%。

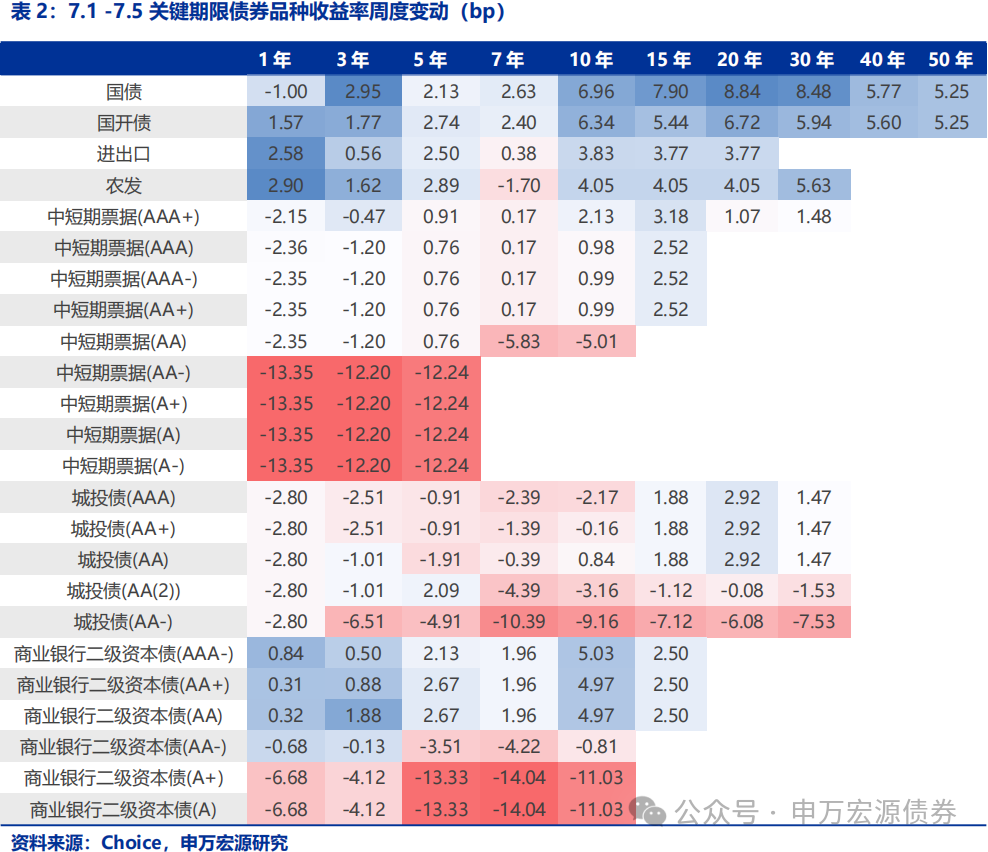

债市:本周央行明确将开展国债借入再卖出的操作,债市“熊陡”、10Y国债收益率报收2.28%。周一央行公告将开展国债借入以维护债券市场稳健运行,并且国债借入规模和方式在周五得到进一步确认,本周债市情绪较弱,国债收益率曲线“熊陡”,10Y国债收益率周度上行6.96bp、报收2.28%。海外债市方面,美国经济活动转弱+劳动力市场降温,10Y美债收益率下行、报收4.28%。美国7月3日公布的ISM服务业PMI不及预期,5月失业率环比上升,10Y美债收益率周度下行8.00bp报收4.28%。其他海外债市方面,日本10年期国债收益率上行1.30bp至1.08%,德国10年期国债收益率上行10.00bp至2.59%。

可转债:国内转债收跌,中证可转债指数和上证可转债指数分别下跌0.45%、0.27%。

大宗商品及原油:大宗方面,黄金上涨2.69%报收2399.80美元/盎司,布伦特原油上涨2.38%报86.86美元/桶,国内定价大宗普遍上涨,南华黑色指数上涨0.97%,其中焦煤下跌1.05%、铁矿石上涨2.48%。

汇率:汇率方面,美元指数走弱,下行0.90%报104.89,人民币相对美元基本持平,英镑、欧元、日元相对美元升值,在岸人民币汇率报7.27,离岸人民币汇率报7.29。

股市:股市方面,国内股市收跌,国外股市普遍上涨。上证指数下跌0.59%,深证成指下跌1.73%,恒生指数上涨0.46%,纳斯达克指数上涨3.50%,日经225上涨3.36%,英国富时100、德国DAX和法国CAC40分别上涨0.49%、1.32%和2.62%。

本文作者可以追加内容哦 !