内外贸一体化重组预期|苏豪系旗下江苏舜天、苏豪弘业、汇鸿集团

国服第一妲己 2024年07月05日 23:29 上海

苏豪系旗下江苏舜天、苏豪弘业、汇鸿集团业务重叠,同业竞争需要整改。

三家公司的大股东均是苏豪控股,还有弘业期货,也是苏豪旗下的。

江苏舜天、汇鸿集团、弘业期货、苏豪弘业。

这几家的主营基本上都是贸易,金融等等,有很多都是重叠的。已经构成同业竞争关系,重组之后,按规定这是必须整改的。

根据江苏舜天此前的公告:

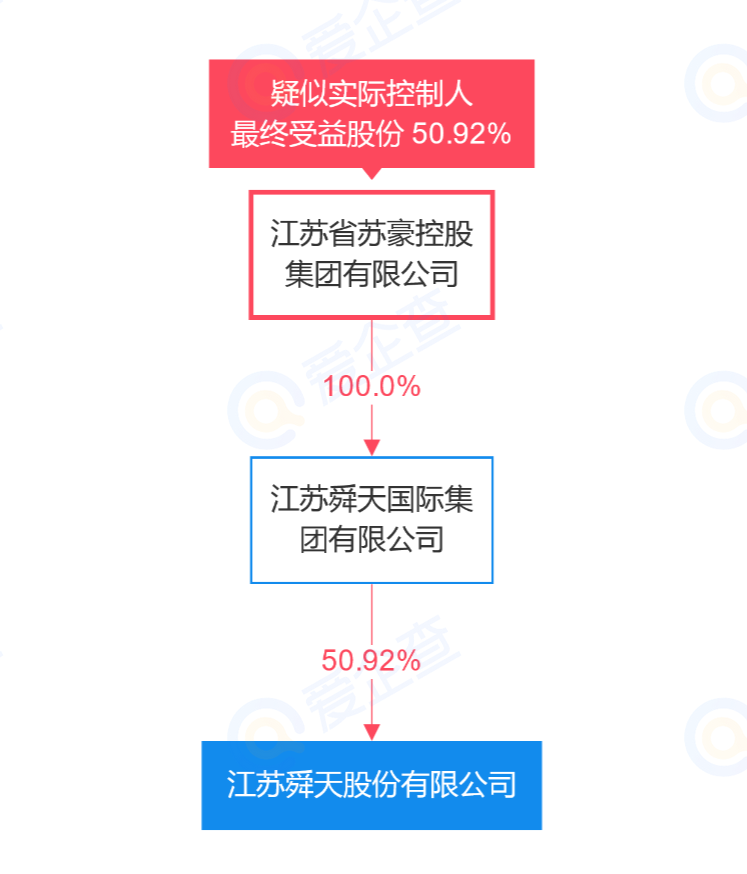

国信集团通过其全资控股的舜天集团,间接持有公司50.69%的股份,国信集团拟将其持有的舜天集团所有股权,无偿划转给苏豪控股。划转完成后,苏豪集团将通过舜天集团间接持有江苏舜天50.69%的股权。与汇鸿国际情况相似,一系列操作之后,江苏舜天的实际控制人不变,仍然是江苏省国资委。

此次重组以苏豪控股为基础,将其他4家企业全部重组整合至苏豪控股。

这属于重大资产重组,借此机会整合,很有可能诞生江苏最大的国资进出口和国内贸易集团,眼下看,江苏舜天是最好的整合平台。

此前消息:

苏豪控股集团年营业收入超过200亿元,总资产超过300亿元。2010年重组以来,苏豪控股集团以商业类国有资本投资公司为目标,重点发展国内外贸易、金融投资、文化产业和健康产业四大核心业务。

经江苏省政府同意,本次交易将合并重组省苏豪控股集团、苏汇资管、省惠隆公司、省海企集团及舜天集团等省属贸易企业,涉及了汇鸿集团、江苏舜天等多家上市公司股权划转。

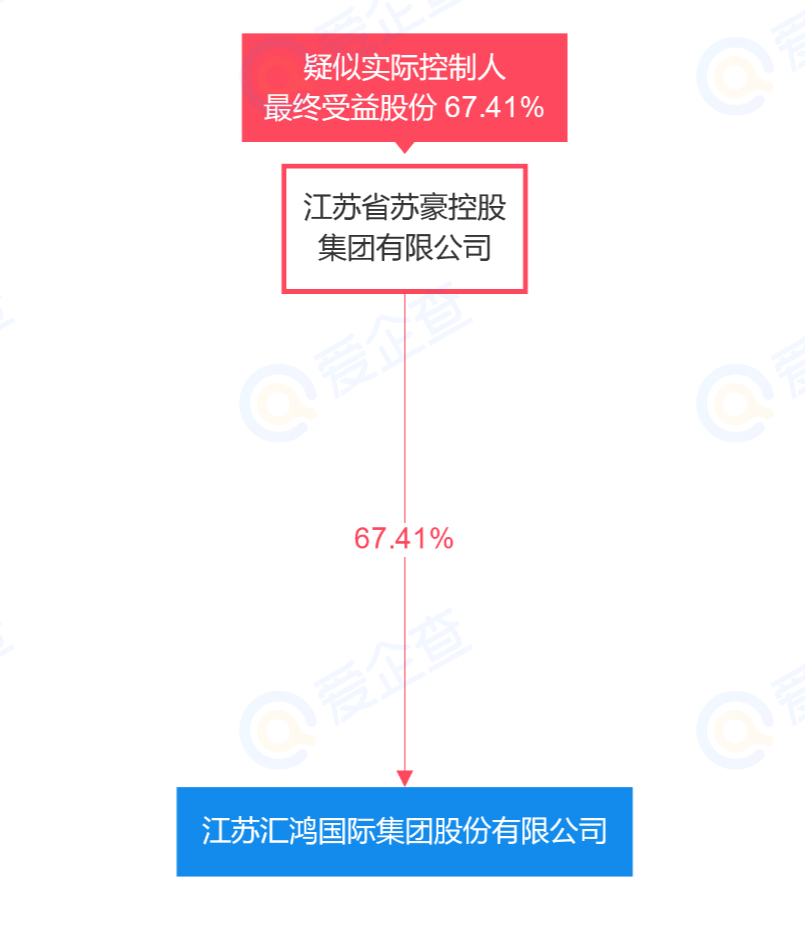

具体来看,江苏省国资委将其所持有的苏汇资管100%股权无偿划转至苏豪控股集团,从而苏豪控股集团通过苏汇资管间接控制汇鸿集团67.41%的股份,成为汇鸿集团的间接控股股东。交易完成后,汇鸿集团实际控制人不变,仍为江苏省国资委。

另外,江苏省国资委将国信集团持有的舜天集团100%股权无偿划转给省苏豪控股集团,最终通过舜天集团,苏豪控股集团间接控制江苏舜天 50.69%的股份,实控人也保持不变。

从收购进度来看,2023年7月21日,江苏省国资委出具《省国资委关于有关省属贸易企业国有股权无偿划转的通知》,批准了上述股权划转;其中,7月25日,国信集团持有的舜天集团100%股权无偿划转至苏豪控股集团的工商变更登记手续已办理完成。

除了上述两家公司,苏豪控股集团还持股弘业期货、苏豪弘业。通过无偿划转,苏豪控股集团将控制汇鸿集团,进而拥有的弘业期货表决权比例将由42.83%上升至49.17%;另外,拥有的紫金银行表决权比例将由4.82%上升至6.36%。该交易尚需国家金融监督管理总局江苏监管局核准收购人作为紫金银行股东资格。

对于后续规划,苏豪控股集团表示,未来12个月内未有计划改变上市公司主营业务或者对其主营业务做出重大调整的明确计划。但由于本次交易可能导致上市公司与收购人及其控制的其他公司产生同业竞争,因此后续可能因解决同业竞争而对上市公司业务进行一定调整。

据介绍,本次无偿划转系为落实党中央国务院、江苏省政府有关国有企业改革深化提 升行动的要求,加快国有经济布局优化和结构调整,推动省属贸易企业增强企业核心功能,提高核心竞争力,实现江苏省属贸易板块的整合。根据规划,力争用3-5年时间,重组整合后的新的苏豪控股集团将打造成为核心功能突出,竞争优势明显,具有江苏品牌特色,能够更好服务重大战略,服务江苏实体经济发展及产业链、供应链安全稳定的世界一流企业,在全国省级国有贸易企业中走在前列。

本次无偿划转后,苏豪控股集团将按照市场化方式,通过股权转让、置换及业务调 整等方式适时推进下属贸易企业各子企业之间的专业化分工,突出各子企业的优 势,提升各业务板块的专业化运营能力。关于本次收购产生的上市公司同业竞争问题,按照证券相关法规要求,在合理划分业务范围与边界的基础上推进整合,在规定期限内逐步解决。

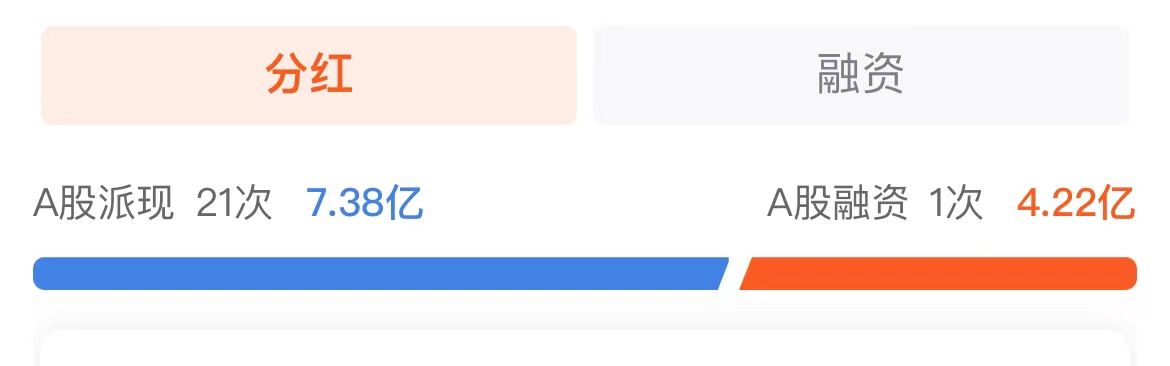

江苏舜天:分红21年,仅上市募资4.22亿,良心企业不应该被错杀

国服第一妲己 2024年07月07日 02:28 上海返回苏豪弘业吧>

我并不觉得江苏舜天做错了什么,公司上市24年,仅首次上市募资了4.22亿,自从上市就一直叫“江苏舜天”,分红21年,一共7.38亿,两者都算算利息,也算和市场两清了。公司股本几乎20年没变,2004年转增股上市后一共4.37亿股,现在是4.39亿股,大股东始终保持50%以上的公司股票持股,试问这种公司和股东放到A股难道真的不算良心吗?

分红21年,仅上市募资一次

江苏舜天600287,预定今年下半年的ST大妖

1、国资委控股流通盘一半,国资控股ST出妖概率大,尤其是实际流通盘小股价低的股。本身江苏舜天的可讲的故事就很多,苏豪控股旗下有苏豪弘业、弘业期货、汇鸿集团和江苏舜天,都是搞贸易和金融的,整合重组预期极大。

2、大消费概念。“舜天”服装,优质高端绿色海洋渔业“舜鲜”“舜鲜宝贝”品牌。

3、服装数字化。江苏舜天充分发挥数字化设计优势,创新参展形式,将实体面料与数字面料相结合,直观展示不同面料成衣时的3D效果,进一步满足客户需求,提高交互性,增强体验感。此外,公司参加广交会新品首秀活动,为与会客商带来了将科技创新与时尚个性相结合的纸上方舟系列作品。

4、重点来了金融牌照齐全。江苏舜天舜天参股的有保险(紫金财险)、银行(厦门银行)、证券(华安证券)、期货(锦泰期货)四融牌照。

参股紫金财险

同时公司还是A股另一上市公司南京聚隆300644的第二大股东,在A股持有的证券资产可变卖的就有5个亿之多。

持有厦门银行和南京聚隆价值5亿+的股票<br>

持有锦泰期货股份

江苏舜天手里可变现的金融资产股权就已经超过10亿元,现在市值仅15亿,根本跌不到哪里去,参考东方集团50亿民生银行股票、亚泰集团40亿东北证券股票,而后超跌反弹,拥有金融牌照股权的公司根本不愁出手,再次强调江苏舜天ST后,ST舜天是有金融牌照的,他可不是今年退市的ST中期,是那个要重组中国中期公司的空壳企业,ST舜天可变现股权保守计算10个亿,这就是买入ST舜天的最大底气。

其次,大股东是苏豪集团,背后是江苏省国资,在资本市场驰骋多年的江苏国资目前是没有像某些地区的国资无作为的,ST舜天很有可能成为今年下半年的ST龙头,身上集“优质资产”和国资整合双Buff加成,稳定经营稳定盈利稳定分红,历史上没干过伤害股民权益的坏事,并且勤勤恳恳分红21次之多,这种企业分明是错杀!

造假12年营收虚增超百亿元 江苏舜天将被“ST” 曾自辩是受害者

2024-07-07 08:09:29

因参与“专网通信”事件,12年虚增营收超百亿元,7月5日晚江苏舜天(600287.SH)收到了证监会的1000万元顶格处罚。

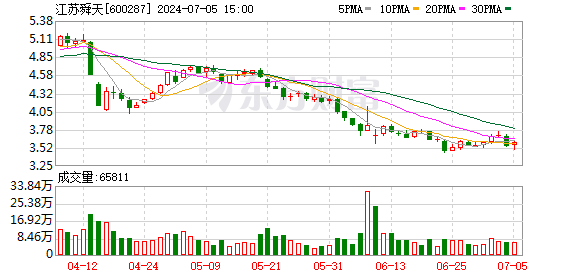

截至7月5日收盘,江苏舜天股价达3.6元,市值约15.8亿元。

12年营收造假超百亿

在12年时间里,江苏舜天营收造假超百亿元。公司于2000年上市,实控人系江苏省国资委,注册地在江苏省南京市,主营业务为服装出口贸易和国内贸易。

7月5日公司收到的《行政处罚决定书》及《市场禁入决定书》显示,江苏舜天2009年至2021年财报存在虚假记载问题。江苏舜天通过参与通讯器材内贸虚假自循环业务,在2009年至2021年财报中虚增营业收入103.33亿元,虚增营业成本93.99亿元,虚增利润总额9.34亿元。

根据相关规定,证监会决定对江苏舜天责令改正,给予警告,并处以1000万元罚款;对时任董事长高松给予警告,并处以150万元罚款;对时任副总经理、董事会秘书、总经理的桂生春给予警告,并处以100万元罚款;对王重人、李焱、赵凡等给予警告,并分别处以60万元罚款。此外,高松被采取3年证券市场禁入措施。

上下游客户实控人系同一人

在财务造假背后,2009年起,江苏舜天参与专网通信虚假自循环业务。

在专网通信业务中,江苏舜天的角色更相当于一个马甲。隋田力控制的企业既是江苏舜天的上游供货商,又是下游的客户,而江苏舜天开展的业务更是无商业实质。

2009年起,江苏舜天与隋田力洽谈开展专网通信业务(即隋田力组织开展的自循环业务,江苏舜天内部称通讯器材内贸业务)。江苏舜天与上游供应商以及下游客户的业务洽谈、合同签订、发票流转、资金收付、货物验收等环节主要由江苏舜天业务人员与隋田力方人员对接,且合同模板、产品、型号、购销价格、物流等由隋田力一方提供。

江苏舜天向隋田力催要通讯器材业务尾款,隋田力控制的公司为通讯器材业务货款提供担保、支付尾款。江苏舜天参与的专网通信业务中曾出现上下游企业均由隋田力或其他同一主体控制的情况,隋田力控制的公司或其他同一公司既作为江苏舜天供应商又作为客户交替出现。

经查,江苏舜天参与的隋田力主导的专网通信业务,实质是合同、资金、票据流转构成闭环的虚假自循环业务,无商业实质,不应确认相应的营业收入、营业成本及利润。

造假背后:总额法PK净额法

财务造假背后,江苏舜天最初采用的是总额法确认收入,直到2022年才调整为净额法。

其玄妙之处在总额法和净额法的选择上。二者一字之差,含义及其带来的结果相去甚远。

总额法是指在销售商品或提供服务时,确认收入的金额就是合同中规定的总金额,无论实际收到的款项是多少。这意味着,一旦完成销售或提供服务,就可以确认全部收入,无论客户是否已经付款。

净额法是指在销售商品或提供服务时,确认收入的金额是实际收到的净额,即扣除各种费用后的金额。因此,只有在实际收到款项之后才能确认收入,即使完成了销售或服务,如果客户没有付款,收入也不能确认。

一位业内人士指出,淘宝的营收就应该用净额法确认收入,因为淘宝相当于中介,卖家的东西成本多少、卖多少钱,都与他无关,佣金才是他的营收。

京东的营收则较大部分需要用总额法确认收入,因为京东自营是自己先买过来,然后再卖出去,进价、卖价都是自己定的,销售额就是他的营收。

不同的计算方法,造成的结果大不相同,阿里巴巴交易额是京东的好几倍,但营收却只有京东的80%。

2022年4月30日,江苏舜天发布《江苏舜天股份有限公司关于会计差错更正的公告》,将通讯器材业务的收入确认方法由总额法调整为净额法,对2009年至2020年年度报告进行了追溯调整。需要警惕的是,该公告中调整后的财务数据仍存在虚假记载。

公司自辩是受害者

时任江苏舜天董事兼总经理高松、时任江苏舜天副总经理兼董事会秘书桂生春、时任江苏舜天财务部副经理王重人、2018年9月至今任江苏舜天副总经理、董事会秘书的李焱、时任江苏舜天合川分公司负责人赵凡均被证监会认定是实施财务造假的成员。

证监会表示,综合考虑上述人员在信息披露违法行为发生过程中所起的作用、职务、具体职责及履行职责情况、知情程度、专业背景等,高松、桂生春是江苏舜天信息披露违法行为直接负责的主管人员,王重人、李焱、赵凡是江苏舜天信息披露违法行为其他直接责任人员。

江苏舜天在申辩材料和听证过程中自辩是隋田力专网通信骗局的受害者。

江苏舜天自辩,其一,公司不知悉、也不应当知悉专网通信业务是虚假自循环业务。一是该业务有真实货物流转;二是认定“隋田力主导的专网通信业务实质是虚假自循环业务”的证据不足;三是即使认为隋田力控制专网通信业务是虚假自循环业务,也不等同于江苏舜天的业务也虚假,江苏舜天是隋田力专网通信骗局的受害者。

其二,江苏舜天通讯器材业务虽具有“垫资”属性,但并不代表该业务不是真实贸易业务。一是贸易商的“垫资”行为具有商业合理性;二是贸易中的“垫资”行为不违反法律的强制性、禁止性规定和监管规定;三是贸易业务的“垫资”属性并不影响收入确认。

其三,江苏舜天作为贸易商没有义务、没有必要、也没有能力穿透核查,客观上无法发现案涉业务是虚假自循环业务。

其四,江苏舜天已根据监管指导意见将业务收入确认方法由总额法调整为净额法,将真实流入企业的经济利益确认为利润总额并无不当。并且《事先告知书》计算虚增利润总额时未扣除相关费用。其五,《事先告知书》对江苏舜天的量罚过重。综上,江苏舜天请求免于处罚。

证监会对江苏舜天的申辩意见不予采纳。

证监会表示,其一,综合隋田力本人的供述及专网通信系列案件调查取证情况等主客观证据,认定江苏舜天参与的隋田力主导的专网通信业务为虚假自循环业务并无不当。一是江苏舜天参与的专网通信业务链条中,其上下游企业及其业务,均由隋田力指定或从其指定的公司中选择,且业务穿透后,发起端或终端企业也均由隋某力或其他同一主体控制。二是隋田力方承认专网通信产品仅是道具,没有实际使用价值和第三方市场。

其二,江苏舜天参与的通讯器材内贸业务存在多项异常。

比如,2017年以前,江苏舜天的通讯器材内贸业务曾发生上下游企业均为隋田力控制,或者均由同一主体控制的情况。2017年前后,江苏舜天作为国企被要求清理融资性贸易,江苏舜天更换了通讯器材内贸业务的直接上下游的供应商、客户,但穿透后的上下游企业或者业务仍由隋田力控制,江苏舜天实际上仍继续参与隋田力主导的专网通信业务。

再如,2009年至2021年江苏舜天的通讯器材内贸业务产品均未进入其仓库,江苏舜天不负责物流,未进行过存货管理,没有出入库单据和物流单据。当事人提及的验货照片并不能证明货物的真实流转情况。

对于上述异常,证监会称,江苏舜天如果保持合理谨慎,应当能够知悉其参与的通讯器材内贸业务是虚假自循环业务。

其三,客观上,江苏舜天的通讯器材业务的合同、资金和票据最终构成闭环,无真实货物流转,相关交易是虚假的。该业务实际上是以贸易为掩饰的资金融通业务,无商业实质。

自称并不触及违法退市

江苏舜天称,经公司自查,判断本次涉及信息披露违法违规行为未触及《上海证券交易所股票上市规则》规定的重大违法强制退市情形。

不过,7月5日证监会出具的《行政处罚决定书》显示,其股票将被实施其他风险警示,并被罚款1000万元。

江苏舜天称,截至7月6日,公司生产经营一切正常,财务状况良好。2022年度实现归属于上市公司股东的净利润6,001.68万元;2023年度实现归属于上市公司股东的净利润7,095.11万元,同比增长18.22%;2024年一季度实现归属于上市公司股东的净利润1,149.41万元。2022年末,公司资产负债率为51.06%,2023年末资产负债率为42.61%,2024年一季度末资产负债率为43.95%。

截至2024年3月末该公司股东户数2.8万户。

证监会表示,行政处罚并非终点,将持续强化和公安、司法机关的协同,推动全方位、立体化追责,在加大行政处罚力度的基础上,将推动叠加刑事追责、民事赔偿等方式,全面提升违法成本。对于符合民事追责条件的,将通过支持投服中心采取支持诉讼、代表人诉讼、代位诉讼等一系列投资者赔偿救济制度启动民事追责,依法支持投资者诉讼维权。如江苏舜天案,目前有关法院已正式受理投服中心递交的支持投资者诉讼申请,后续将依法启动民事追责程序。

本文作者可以追加内容哦 !