周末的消息面好坏都有,先说利好吧,周五盘后证监会发布财务造假处罚新规:

1. 信披违规公司罚款上限,由60万提高至1000万,责任人由30万提高至500万。

2. 对欺诈上市发行的罚款上限,由募集资金的5%,大幅提升至募集资金的一倍,这个力度确实比较猛,相当于翻了20倍。

3. 违规披露涉及刑事犯罪的,刑期上限由3年提高至10年。

4. 简化投资者赔偿程序,支持股民索赔。

首先,我们必须要肯定监管层的进步。

其次,或许力度仍不及某些人的预期,很多股民认为赔偿机制不完善,索赔流程不清晰,维权门槛太高。

没错,这块确实还不完善,对提振投资者信心的帮助有限。但饭要一口一口的吃,第一步先大幅提高上市企业的违法成本,让那些原来有恃无恐造假的人感到肉疼,不敢再随便以身试法,总归是件好事,对吧?

再说利空,本周末又是天雷滚滚,共有10家企业被ST或吃函。

广电网络、易事特、东旭光电、江苏舜天,因虚增收入、虚增利润、无法披露财报等原因,被ST。

其中最雷的是江苏舜天:从2009年到2021年,连续13年总共虚增收入103亿,造假时间特别长、金额特别巨大,近3万名股东被埋,令人发指!

此外,福建金森、三柏硕、九州一轨、ST目药、ST特信、ST超华,因业绩变脸、信披违规等原因,分别收到了警示函或监管函。

这些都是之前已经暴露的雷区,所以新政不适用,最终还是由股民承担了所有,确实不太合理,唉,一声叹息~

从1991年成立到2020年,A股净财富的创造能力,不足美股的1/4,不到全球股市平均水平的1/2。

创造净财富最多的前5%的公司,其净财富占到全部净财富的121.58%,换言之,其他95%家上市公司,不仅没有创造净财富,反而还吞噬了0.82万亿美元的财富。

太多,绝大部分对股东没有任何回报,光吃不拉,这是A股长期存在的一个核心弊病,堪称财富黑洞。

为了变得更好,出清劣质资产是必然趋势,但这个过程会非常痛苦、极其漫长,代价也非常高,不过我们又别无选择,慢慢熬吧。

……

再来聊下美国。

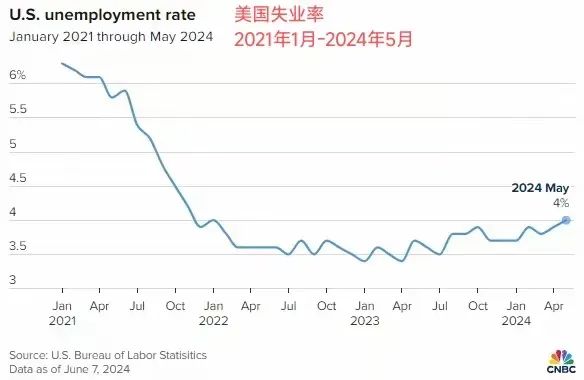

周五公布的6月非农数据,新增就业20.6万人,超预期值19万人;失业率4.1%,创21年11月以来的最高水平。

事实上,在周三公布的ADP小非农不及预期后,我就预测:以美国一贯的伎俩,周五公布的非农就业数据,极有可能大超预期,美股黄金美债再来一波巨震。

数据公布后:黄金先跳水17美元,跌破2365,随后很快又被拉起,直奔2400而去,美元先拉后砸,美债也一样,10y收益率先上升后下降,最终收跌1.98%。

怎么样,准不准?

其实现在非农数据根本没任何参考意义了,因为兼职工数量太高,覆盖了反映经济健康程度的全职工下滑程度;另外就是统计方法,误差太大,纯扯犊子。

比如4月的非农就业数据,从16.5万人下修至10.8万人,5月从27.2万人下修至21.8万人,两个月合计下修11.1万,偏离程度达到25.4%,这还有什么参考意义?

现在看失业率数据就够了,6月为4.1%,5月为4%,只要下个月维持在4.1%,就将触发萨姆衰退指标,美国经济极有可能陷入衰退。

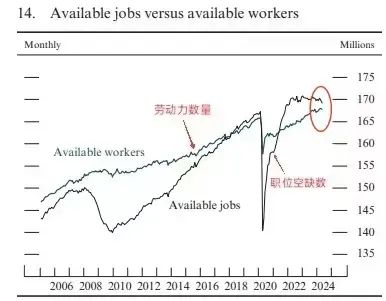

最近一年,美国的职位空缺数与劳动力数量之间的缺口,正在快速收窄,一旦二者死叉,即劳动力数量超过职位空缺数,那就是事实上的衰退。

下周还有几个重要事件:

1. 周二、周三,鲍威尔将在国会发表半年度货币政策证词。

2. 周四公布6月份CPI数据,我估计会符合预期,或者轻微低于预期。

目前我的判断是:

美国憋不了太久,降息是极大概率事件,无非是9月降还是11月降的区别。

降息前后,美元流动性可能会比较紧张,因为大量资金要去买美债,如果各项数据持续衰退,那美股的回调不可避免。

咱们现在就是等美元降息,硬憋着维持利差、保汇率,如果美元开启降息,咱们也就有了操作空间,到时候大家都能喘一口气,不过我估计还是债比股牛,仅供参考。

打起精神,苟住了,向前看!

全文完。

拒绝白瞟,请点“赞”和“在看”,求关注!

本文作者可以追加内容哦 !