7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》:会议指出,发展创新药关系到医药产业发展和人民健康福祉,要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展,要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。这些说辞是不是很眼熟?三月中旬流露出的全力支持创新药产业链意见稿正在成为现实的路上。

但是抛开创新药政策支持与未来美联储降息预期,当下创新药产业链中最能看懂最为受益的行业CXO行业, 港股已经快整体破净:

就算有美国打压,整个板块奔着清算价值去算,真的合理吗?

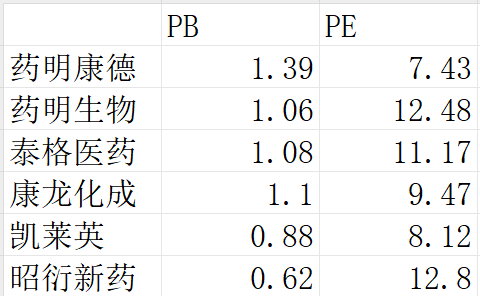

泰格医药,且不说国内业务占比50%,其245亿的净资产,75亿出头的现金,133亿的股权投资(主要在国内)。

凯莱英,176亿的净资产,94+8亿的现金,剩下的都是固定资产,但它已经破净了。

昭衍新药,79亿的净资产,49亿的现金,6个亿的股权投资。国内业务占比70%以上,猴子的减值计提的差不多了,当下昭衍新药港股市值仅56亿。

药明生物,440亿的净资产,100亿的现金,28亿的股权投资,剩下的都是固定资产,但是药明生物在手订单201亿美元,干完8年能有40.2亿美元的净利润,大约290亿元人民币,如果都留存下来,当下价位已经近似用现金清算。药明生物是这轮打压中舆论受伤最大的公司,未来复苏弹性最大的应该也是药明生物。

药明康德,560亿的净资产,174亿的现金,110亿的股权投资,剩下的都是固定资产和在建工程。

康龙化成133亿净资产,57亿的现金,10亿的股权投资,剩下的都是固定资产和在建工程,康龙化成的猴子计提也差不多了。

综合来看,奔着清算价值去布局CXO,港股的昭衍新药、泰格医药、凯莱英最为合适;奔着未来修复的弹性去布局CXO,药明生物、康龙化成最为合适,买不了港股买药明康德也可以。相关的etf有港股创新药etf(513120\159567)、创新药etf(159992/515120)

不合理的东西,未来大概率会变成合理的东西,人总是在合理化现状,很少去看未来大概率会演绎成什么样子,在当下死潭般的市场,还有多少人愿意相信均值回归?

#打击资本市场财务造假最新政策来了#$泰格医药(SZ300347)$$药明生物(HK|02269)$$药明康德(SH603259)$

本文作者可以追加内容哦 !