赛龙转债:(正股代码:301131,配债代码:381131·)

评级:A+评级,可转债评级越高越好。

发行规模:2.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

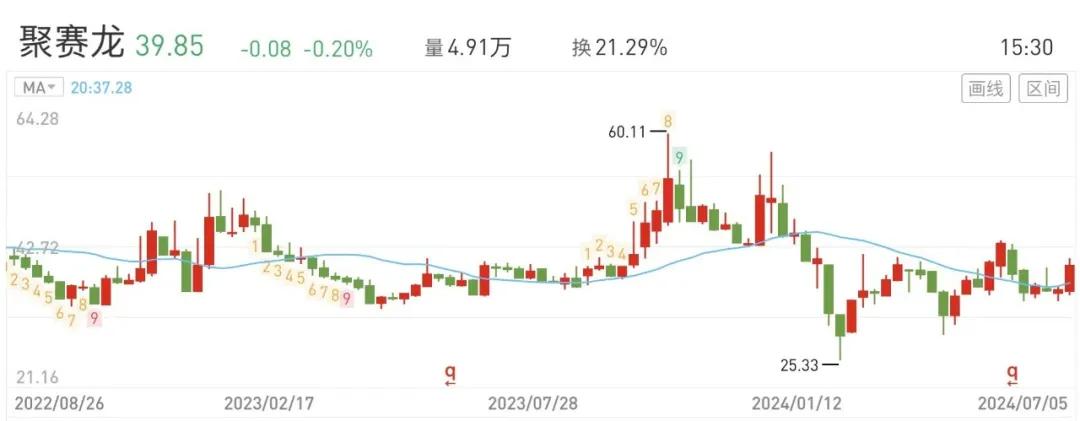

聚赛龙周五收盘价39.85,转股价36.81,转股价值=转债面值/转股价*正股价=100/36.81*39.85=108.26,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.7+2.3+115=120.8,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率7.2447%,纯债价值简化计算79.4,纯债价值较低。

公司简介:

聚赛龙属于基础化工业,公司深耕改性塑料行业,主要客户为行业领先企业,且由于改性塑料具有较强得定制化特点,客户具有一定稳定性,已与美的、海信、苏泊尔、格兰仕等国内知名家电企业建立了良好的合作关系。

公司成立于1998年,上市时间2022年3月,目前公司市值19.04亿,有息负债率44.25%,当前市盈率PE49.016,市净率PB2.322。

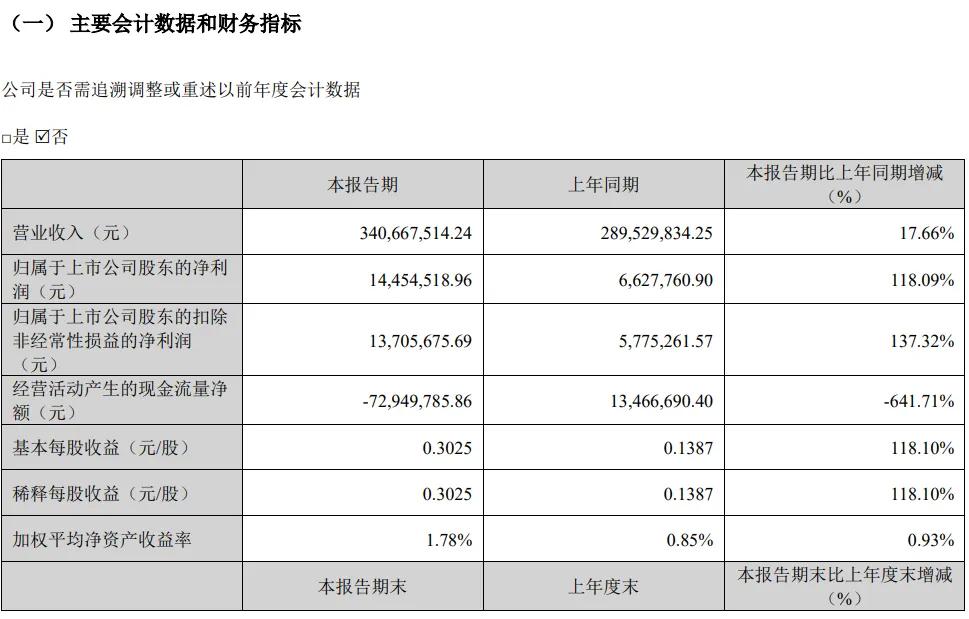

2024年第一季度报告公告:

2024年第一季度公司营业收入同比增长17.66%,归属上市公司股东的净利润同比增长118.09%。

主要风险:

1、改性塑料行业兼具资金密集型特征,在对上游溢价弱势及下游资金占款增加影响下,公司面临较大得流动性压力。

2、行业竞争激烈,在行业纷纷扩产影响下,公司盈利承压。

3、原材料价格波动较大,公司存在较大的成本控制压力。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-7.63%,结合A+级相似的转债、正股质地等综合因素目前给予20%的溢价率,上市预估:108.26*1.20=130,规模小大概率被炒作,首日收于157.3则第二天看能否188.76收,如果188.76则等第二天看能否冲226,感觉有机会成为翻倍的超级大肉。

假设原始股东配售70%,网上按0.75亿计算,顶格申购单账户约中7500/700/1000=0.01签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

本文作者可以追加内容哦 !