价值投资之父、巴菲特老师,格雷厄姆的经典著作《聪明的投资者》一书,广受全球投资者的亲睐,是投资者人手一本的经典书籍。

格雷厄姆所说的“聪明的投资者”,到底是什么标准?他给了我们哪些忠告?我们又能从现在的市场中,获得哪些共鸣?

文末分享一个格雷厄姆的有趣提议,不妨看看...

01 什么是“聪明的投资者”?

在《聪明的投资者》第一版中,格雷厄姆曾给出明确的定义:要有耐心,要有约束,并渴望学习;此外,还必须能够驾驭自己的情绪,并进行自我反思。

聪明的投资者与智商(IQ)或学术能力评估考试(SAT)毫不相干。格雷厄姆强调说:这种智慧“与其说是表现在智力方面,不如说是表现在性格方面”。

智如牛顿,在看到股票市场失去理智时,这位伟大的物理学家清空了相关公司的股票,获利高达100%。但仅过一个月,在更加狂热的情绪感染下,牛顿又以高得多的价格买回了这只股票,结果赔了20000英镑(约等于现在的300万美元)。

按照绝大多数人对于“聪明”一词的定义,牛顿肯定是有史以来最聪明的人之一。但按照格雷厄姆的定义,牛顿显然距离聪明的投资者还有较大的差距。

如果你未能在投资领域取得成功,这并不是因为你愚笨,而是因为像牛顿一样,没有建立投资成功所需的心理约束。

历史不会简单的重复,但总压着相同的韵脚。

截至2024年7月5日,美股标普500指数PE升至28.11,近20年百分位90.48%;PB升至5.032,近20年百分位100%!股息率降至1.10%,处于近20年最低区间。

2000年互联网泡沫顶峰时期,标普500的PB为5.454(2000.3.23),已相去不远。

当美股整体估值来到历史高点,恰恰此时也正是美股交易最火热、投资者最趋之若鹜的时节,许多投资者觉得投资美股包赚不赔,纷纷涌入市场,追逐看似唾手可得的收益。

格雷厄姆在《聪明的投资者》第20章做了一个总结:我在证券市场摸爬滚打五十多年,回顾一生经历过的、看到过的种种投资大事,也会面临类似的挑战,如何把稳健可靠的投资理念归结成同样短短的一句话,我们知难而进,勇敢地提出一个投资座右铭——安全边际。

市盈率接近30倍的标普500、40倍的纳斯达克,显然不具备较高的安全边际。格雷厄姆如果在世,怕是只会感叹:即便过去百年,市场还是那个市场。

伯克希尔哈撒韦2024年Q1财报显示,继2023年Q4卖出1000万股苹果后,巴菲特一季度继续大笔卖出1.16亿股,持仓占比从50%降至40%左右。

巴菲特总结:其实价值投资就是逆向投资,在股市过于低估时买入,而在股市过于高估、安全边际太小甚至消失时卖出。

02 如何成为聪明的投资者?

1、理解市场波动

格雷厄姆引入了“市场先生”这一概念,形象地描述了市场的情绪化波动。市场先生每天都会提供股票买卖的价格,但这些价格往往受到情绪的影响,并不一定反映企业的真实价值。

他建议聪明的投资者可以利用市场波动,但不建议去预测市场波动。

在大多数时间里,市场对许多股票的股价都是很准确的。毕竟这是基于数百万买卖双方的讨价还价,总体上对公司能做出较好的股价。

然而,有时候价格并不正确,在偶然情况下,价格还会出现严重的错误。

因此,格雷厄姆建议投资者以企业所有者的身份去评估企业价值,买入合理估值及以下的优秀标的,在安全边际太小或消失时卖出。

当然,想要做到“不被市场情绪所左右”,后续不做追涨杀跌的操作,需要一定的性格支撑,能驾驭自己的情绪。

2、进行独立思考

格雷厄姆举了一个很有意思的例子:如果一个疯子每周至少有5次告诉你,你应该与他想的完全一样,你会答应他这么做么?

你会仅仅因为他的乐观而乐观,或者因为他的悲观而悲观么?当然不会。

在其他领域,我们往往能保持自身的态度,来左右自己的行为。但在金融领域,许多人就会让市场先生告诉自己怎么做,尽管事实一次又一次明确地表明,市场先生往往愚蠢至极。

聪明的投资者不应该完全忽视市场先生。相反,他应该与市场先生共舞,但只是为了使其服务于我们的投资。

市场先生的任务是向我们提供价格,让我们的任务是决定这些价格是否对你有利。

衡量自己的投资是否成功,不是看你是否战胜了市场,而是看你是否拥有一个可能达到彼岸的财务计划和行为规范。

3、具备必要耐心

当下的A股和美股,正好展现了“低估的可以更低”、“高估的还会更高”,这个典型的市场表现。基于估值逻辑,随着时间推移,我们往往会产生不可避免的动摇,历史上也产生过诸多动摇和纷争。

2008金融危机后,美股再次进入牛市周期,至今已整14年,美股只经历了2次较大回撤,分别是2020年的特殊事件回撤(-33.92%,32天)和2022年的通胀加息回撤(-25.43%,281天)。

牛市持续的时间越长,投资者的健忘症就越严重。当牛市持续5年甚至更久后,许多人甚至不再相信熊市有可能出现。但这样的健忘者最终都将被唤醒,只是在股市上被唤醒的记忆总是让人感到不愉快。

而A股自2021年2月大白马牛市回落至今已逾3年,沪深300累计回撤超-45%,历时1087天。对于刚刚参与投资的朋友来说,这是非常难熬的三年。

新投资者往往在市场高点介入,在市场底部低位出逃。基于牛熊循环、价值回归,基于市场循环的历史轨迹,3-5年乃至更长的周期准备必不可少。

坚持指数化投资,基于估值逻辑,注意组合搭配,注重安全边际,能让我们获得更大的容错空间,能让我们在波涛汹涌的市场里找到一个航标,让自己摇摆不定的心能平和下来。

不要急,价值回归需要这个周期。

如果此时受市场先生诱惑,追涨美股、杀跌AH,大概率将会获赠“牛顿勋章”一枚。

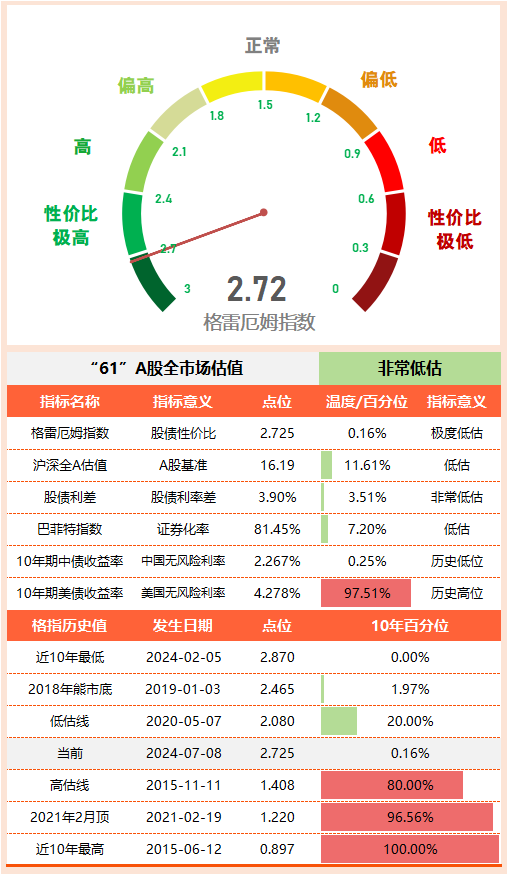

03 全市场估值仪表盘

04 “61”指数基金估值表(0276期)

===========

在《聪明的投资者》一书的第8章结尾,格雷厄姆写了一份《投资所有者合约》。他希望投资者可以用类似方式,去约束自己的行为。

很有意思,摘录关键的几段:

1、我知道,许多时候,我会因为价格上涨而想要投资股票和债券。另外一些时候,会因为价格下跌而想出售自己的投资。

2、我着重承诺,永远不会因为股市上涨而去投资,永远不会因为股市下跌而出售手中的投资。

3、我将通过一项自动投资计划或“成本平均方案”,在每个月拿出( )美元,投入到以下共同基金或分散化组合中去:……。

4、我声明,我将让每一次投资至少持续到下列日期,从合约签订日算起,至少必须长达10年。(例外:除非医疗急诊、事业或购房及学费等有计划的支出)

===========

这一份合约,其实与61以往演示的《家庭资产规划表》、《指数基金定投计划表》、《定投阈值及操作记录表》等很相似。

这类约束性文档,对碰到市场波动较大、出现人之常情的情绪时,有着较好的匡正作用,大家不妨试试。

$标普500ETF(SH513500)$ $纳指ETF(SH513100)$ $沪深300ETF(SH510300)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !