这个世界上其实没有骗子,被骗的都是你情我愿。

道理很简单,但很少有人相信。

星空君曾经遇到过一个非常离谱的案例,有次去邮局取稿费,恰好碰到朋友也去邮局。表情十分慌张,就咨询怎么回事。她说公安部门让她去邮局取包裹,包裹里好像有违禁物品。

我把她拦下,拉到旁边咖啡厅:你过了法考,怎么还能这么轻易被骗?她恍然大悟。

所有骗局,在你相信的那一刹那,心里必然是有鬼的。要么心虚,要么贪婪。

大家也许很好奇这个骗局的下一步是什么,后面骗子会打电话说包裹已经被公安部门转移了,里头有毒品和银行卡,骗子会告诉你身份信息被骗子盗用,为了保护银行卡信息,需要到指定银行把余额转到指定银行卡。你只要信了第一步,后面几乎是不由自主的了,被骗和智商无关。

今天讲一个A股牵连十几家上市公司的骗局。

一、跨度13年的惊天大骗局

7月6日,江苏舜天收到证监会的《行政处罚决定书》和《市场禁入决定书》。

《行政处罚决定书》显示:经查,江苏舜天参与的隋某力主导的专网通信业务,实质是合同、资金、票据流转构成闭环的虚假自循环业务,无商业实质,不应确认相应的营业收入、营业成本及利润。江苏舜天在隋某力主导的专网通信业务中垫资(少部分业务作为通道),不承担产品风险,根据垫资规模和期限获取利润。江苏舜天知悉其在专网通信业务中的垫资作用,且应当知悉其开展的专网通信业务是虚假自循环业务。

江苏舜天从2009年到2021年,累计造假103亿元。

专网通信,是指军方专用网络设备。由于大部分军方采购比较保密,再加上隋田力非常善于包装,导致大批公司上当受骗。

隋某力就是隋田力,这个骗局的布局者。

1998年,隋田力机缘巧合,进入了上海星地通信研究所,这是一家真的和航天打交道的民营研究所。当时的隋田力,大概率还是想做一番事业的。

2016年成为他创业的转折点,他收购了一家新三板上市公司50%的股权,投资成立了星地通公司,又参股、控股了一大批和通信技术相关的企业。

然后以星地通的名义,向上游供应商采购网络设备配件,经上市公司简单加工,转卖给他控制的下游客户,上市公司毛利率能达到23%。上市公司向上游公司采购的时候,要支付90%甚至更多的货款,向下游客户销售的时候,只能先收到5%的首付货款。

这么老套的庞氏骗局,竟然让很多上市公司欣然落网。

原因是什么?

这种可以为上市公司带来巨额的销售额和利润,而这是投资者“考核”上市公司成长性的硬指标。

至于公司的现金流情况,投资者往往容易忽视。

至于什么时候暴雷,星空君认为,公司的高管和大股东们还是心中有数的。

二、简单粗暴的造假方式

根据《行政处罚决定书》,星空君发现这十几家上当受骗的上市公司大致是类似的套路:

江苏舜天与上游供应商以及下游客户的业务洽谈、合同签订、发票流转、资金收付、货物验收等环节主要由江苏舜天业务人员与隋某力方人员对接,且合同模板、产品、型号、购销价格、物流等由隋某力一方提供。

公司向隋某力催要通讯器材业务尾款,隋某力控制的公司为通讯器材业务货款提供担保、支付尾款。

公司参与的专网通信业务中曾出现上下游企业均由隋某力或其他同一主体控制的情况,隋某力控制的公司或其他同一公司既作为江苏舜天供应商又作为客户交替出现。

这个造假方式几乎没有什么技术含量,也是典型的“虚假贸易”。

上市公司财务造假的时候,普通投资者有没有办法提前发现呢?

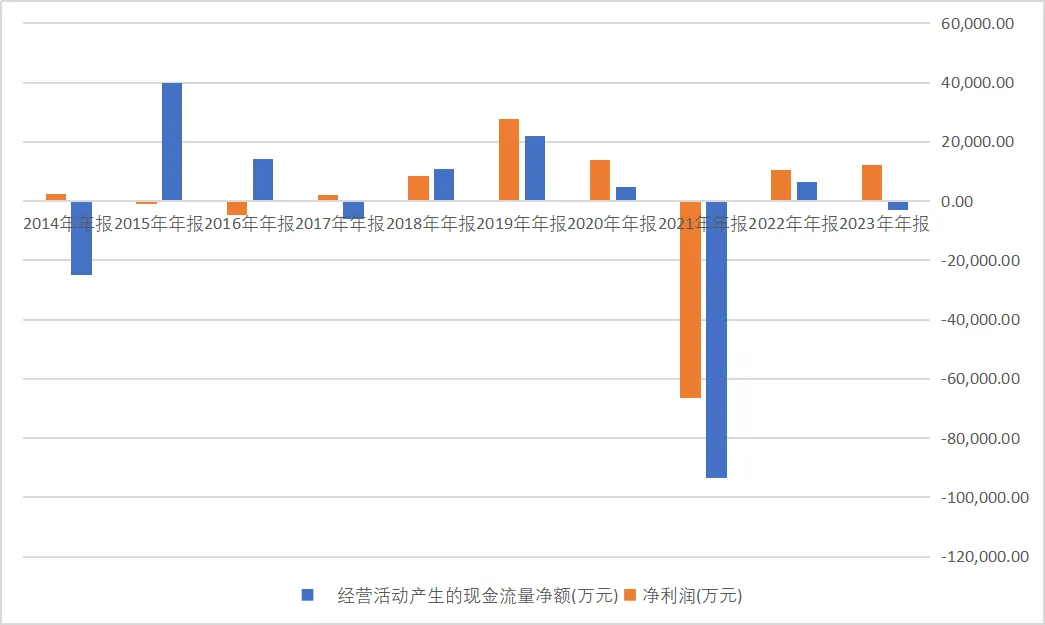

数据来源:同花顺iFind,制图:诗与星空

现金流量表是一张神奇的财务报表,绝大多数财务造假动作都能在这张表里显露出来。

因为现金流量表记录的是公司的现金(银行存款)实际流动情况,审计的时候需要找银行核实,所以造假的可能性比较小(当然也有伪造假银行的离谱案例)。

公司2018年之前“挣扎”在盈亏平衡点,缺乏可比性(靠造假都无法保证盈利,也是醉了)。2019年开始,公司每年的经营性现金流量净额都远小于净利润。

这说明公司的净利润水分比较大。

公司正常盈利的情况下,可以用净现比来判断是否存在利润造假的可能。

净利润和经营性现金流量净额的比值,被称作净现比。

该指标代表公司的经营活动实际收到的现金和账面上的净利润之间的差异,理想状态下,这个比值大致等于1。

如果大于1,可能公司有预收账款(如茅台),也可能是公司销售收到了现金,而大量货款未支付(这种情况不太常见)。

如果远小于1,甚至是负数,说明公司销售的商品压根没有收到足够的现金,甚至连采购支付的现金都没能弥补。可能是新签大单尚未支付导致,也可能是公司修饰了财报。

如果经营性现金流量净额常年(三年以上)负数,那么公司的真实盈利能力就存疑了,销售的商品长期收不到足额的现金,公司的扩张是缺乏支撑的,这类公司往往账面存在大量的应收账款和存货,通过发债、借款等各种方式来融资,维持资金周转。

三、惩罚措施

1、对江苏舜天股份有限公司责令改正,给予警告,并处以 1,000 万元罚款;

2、对高松给予警告,并处以 150 万元罚款;

3、对桂生春给予警告,并处以 100 万元罚款;

4、对王重人、李焱、赵凡给予警告,并分别处以 60 万元罚款。

本文作者可以追加内容哦 !