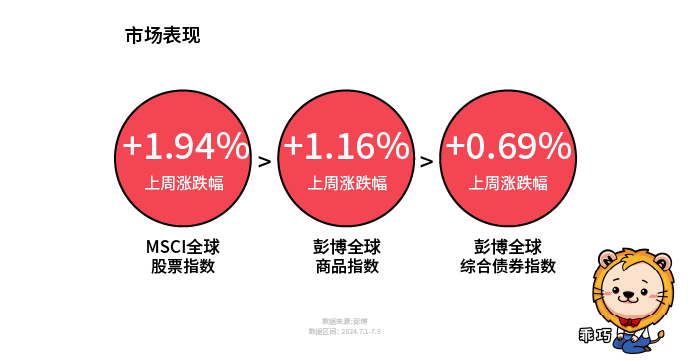

美国劳动力市场数据及ISM等前瞻数据走弱,降息预期升温,全球大类资产表现为:股票(全球股票指数上涨1.94%)>商品(全球商品指数上涨1.16%)>债券(全球综合债券指数上涨0.69%)。

股市方面,上周海外股市基本收涨,从区域看,美国好于欧洲好于亚太,发达市场好于新兴市场。

分市场看,美国纳斯达克指数上涨3.50%,标普500指数上涨1.95%,持续创历史新高,主要由汽车制造商、科技半导体、黄金有色等行业及公司推动;欧洲STOXX600指数上涨1.01%,其中公用事业、房地产、信息技术等行业助力指数上涨;法国CAC40指数上涨2.63%,领涨欧洲主要国家股市,法国大选影响逐渐消退;德国DAX和英国富时100指数分别上涨1.32%和0.49%;

亚太市场方面,日经225指数上涨3.36%,创下历史新高;印度NIFTY50指数上涨1.30%,创历史新高;中国港股恒生指数录得0.46%的正收益,A股沪深300指数下跌0.88%。

债券市场方面,美国十年期债券收益率下行18bp至4.278%,美债长短期限收益率倒挂幅度较上周小幅增加;欧洲主要国家收益率下行,其中英国十年期债券下行15.7bp至4.124%,意大利下行17bp至3.932%,希腊下行17bp至3.596%。

上周多数大宗商品价格上涨;原油与成品油价格上涨,但美国和欧洲天然气价格下跌;有色金属价格上涨,其中铜价上涨3.6%,白银涨7%,黄金涨2.8%。

汇率方面,美元指数走弱至104.875,较上周下行0.94%,多数货币兑美元升值,人民币兑美元中间价贬0.03%至7.1289。

经济数据方面,美国六月非农就业人数为增加20.6万人,高于预期19万人,前值从27.2万人下修至21.8万人,新增非农人数回落,主要受商业服务、零售业以及休闲酒店业就业下降拖累,而政府部门就业有较大幅度回升;失业率为4.1%,高于预期和前值4.0%,劳动参与率为62.59%,略高于前值,6月劳动参与率与失业率均回升,不同年龄段之间持续发生背离,显示美国劳动力市场出现了一定程度的降温,但劳动参与率上升幅度相对较小,显示当前的降温节奏或较温和;平均时薪同比3.9%,环比0.3%,符合预期、略低于前值,其中商品部门工资整体回升,而服务部门工资增速放缓。

此外,上周亦公布美国六月ISM制造业指数、服务业指数、支付价格指数,以及标普制造业PMI等数据,数据均低于市场预期,尤其是ISM服务业指数出现较大回落。而美联储6月会议纪要显示美联储认为通胀回落背景下可以降息,但降息具体时点还未决定,需要更多数据证明通胀回落是可持续的,对于就业市场走弱的讨论在增加,降息除了通胀能继续回落外,亦要平衡通胀与就业的双边风险。上周美国相关数据的走弱使市场对联储降息预期升温,12月隐含利率水平下行至4.821%。

我们预计美联储7月末会议或继续按兵不动,但如果经济数据进一步走弱,不能排除9月进行降息的可能。关注本周公布的6月通胀数据,当前市场预期CPI同比3.1%,核心CPI同比3.4%。

主要股市近期观点:

· 美股:

上周公布的美国经济数据主要包括:1)就业数据:6月份非农就业人数增加20万,略低于预期的22万,失业率维持在3.6%。2)制造业数据:6月份ISM制造业指数为46.0,低于预期的47.5,连续8个月处于收缩区间。3)服务业数据:6月份ISM非制造业指数为53.0,高于预期的52.5,显示服务业扩张。4)通胀数据:6月份CPI同比上涨3.0%,低于预期的3.1%,核心CPI同比上涨4.8%,符合预期。

美股上周全线收涨,道琼斯工业平均指数上涨1.2%,报收于34,500点左右。标准普尔500指数上涨1.5%,报收于4,450点左右。纳斯达克综合指数上涨2.0%,报收于14,300点左右。

对于未来市场走势,如果就业市场继续放缓,可能会加剧对经济衰退的担忧,但低于预期的通胀数据可能会缓解市场对加息的担忧。市场预计美联储在7月的会议上可能会暂停加息,这有助于提振市场信心。即将到来的第二季度企业盈利报告季将是市场关注的重点,若盈利超预期,可能会推动股市进一步上涨。

综上所述,上周美国经济数据表现参差不齐,但整体市场反应较为积极。后市需关注经济数据和企业盈利情况,以及美联储的政策动向。

· 港股:

上周港股市场延续震荡势小幅收涨,其中恒生指数上涨0.46%,恒生科技指数上涨1.19%。分板块看,原材料、能源以及资讯科技涨幅居前,分别上涨4.95%/4.17%/2.22%。上周港股小幅收涨主要是受到美国6月经济数据走弱所支撑,具体来看:

海外方面,美国劳工部公布了6月非农就业报告,其中显示,美国6月非农就业人口增长20.6万人,仍较前值27.2万人大幅下滑;6月失业率上升至4.1%,高于预期值、前值,为2021年11月以来新高水平。法巴银行分析认为,失业率的重要性超越新增非农人口数量。这份非农数据突显出美国劳动力市场正在逐渐降温,这将支持美联储降息的预期。据芝商所FedWatch工具,美联储9月开启年内首次降息的可能性上升至71.8%。6月制造业PMI低于市场预期回落至收缩区间、服务业PMI大幅走弱、ADP就业低于预期,带动降息预期再升温。海外市场对于美联储降息预期的再次升温,也对港股市场分母端形成一定的支撑。

国内方面,近期市场主要关注政策端。财税改革成为市场关注焦点,但消费税征收环节后移仍面临约束。解决信用收缩,财政加杠杆、降低融资成本是不可或缺的手段。近期高频经济数据显示,1)多项生产端指标环比和同比均有下滑,7月5日当周螺纹钢开工率环比上周下行1ppt、同比下滑4ppt,水泥发运率环比下行0.8ppt、同比走弱9.3ppt。2)地产在5月17日政策“组合拳”后销售改善,但投资受制于传导时滞可能恢复较慢。6月30大中城市商品房成交面积环比上行19.4%,但同比下滑16.6%,二手房出售挂牌价指数环比继续走弱0.3%。3)6月消费或有所承压,乘用车销量环比上月走弱且同比下滑,6月30日当周乘用车零售和批发销量同比均超两位数下滑。4)物价方面,6月28日当周猪肉和水果价格环比小幅下行,焦煤、螺纹钢、水泥价格仍在走弱。从数据来看国内经济修复节奏仍然过慢,6月出口表现仍有韧性,出口集装箱运价指数5月以来持续走强,但这里或存在规避美国大选和关税落地等风险的抢跑因素。下半年受到出口抢跑以及美国大选以及欧洲印尼加关税等因素的影响,出口可能弱于上半年,市场更加期待能否有效政策出台提振内需。

展望后市,对于港股市场维持之前观点,国内经济增长的不确定性以及美联储降息仍然可能存在反复,因此短期内市场表现较为波动。低波红利策略仍然占优。

数据来源:以上市场数据来源ifind。

相关基金:

$诺安油气能源(OTCFUND|163208)$

$诺安全球黄金(OTCFUND|320013)$

$诺安全球收益不动产(OTCFUND|320017)$

“诺安油气能源股票(QDII-FOF-LOF)”风险等级为【R4】,适合【C4】及以上的风险承受能力的投资者;“诺安全球黄金(QDII-FOF)”风险等级为【R4】,适合【C4】及以上的风险承受能力的投资者;“诺安全球收益不动产”风险等级为【R4】,适合【C4】及以上的风险承受能力的投资者;具体的基金产品风险等级请以产品详情页面展示为准。不同的销售机构采取的评价方法不同,请投资者在购买基金时,按照销售机构的要求完成风险承受能力等级与产品或服务的风险等级适当性匹配。

本文作者可以追加内容哦 !