上半年,肥料价格持续变动,“旺季不旺、淡季不淡”成为市场走势的关键词。其中,钾肥价格呈现超跌后持续拉涨的态势,从货源供应量的过剩逐渐转变至市场货源的高度集中,加之2024年钾肥大合同谈判始终未有最终的消息出台,因此,总体看上半年钾肥市场不走寻常路。

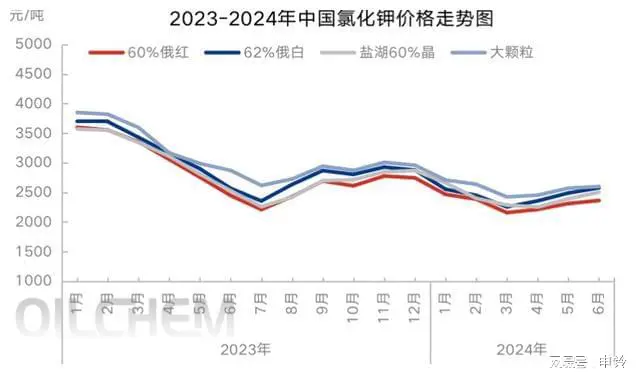

上半年,国内氯化钾价格呈先抑后扬的走势。在2023年不太顺利的冬储影响下,氯化钾价格从2023年12月开始缓慢下行。前期多数下游工厂有一定原料储备,加之买涨不买跌的情绪引导,氯化钾价格一路走低,并在1月底加快下行速度。在春季市场前期需求利好支撑不足的情况下,多数中小型贸易商心态恐慌,低价抛售手中货源,使国内氯化钾价格跌破了成本价格,上半年60%粉钾最低价格跌破2000元/吨。随着市场货源的逐渐集中,3月氯化钾价格触底开始小幅反弹,随着夏季市场的启动,多数下游工厂前期原料储备消耗量加大,陆续进行了一定新的原料采购,需求面存在有利好支撑。同时,新年度大合同始终未有明确的消息,国产氯化钾的产量减少,进口量虽然保持高位,但在国储储备量之外,市场可售的货源量越来越少,在大型贸易商的带动下,氯化钾价格一路上行。

上半年,硫酸钾价格走势与氯化钾非常相似。受氯化钾价格下行影响,1—3月硫酸钾价格也明显下滑。3月底,国内硫酸钾市场价格达到相对底端,曼海姆52%粉状硫酸钾的低端价格甚至跌破2900元/吨。后续,在氯化钾价格的带动,硫酸钾价格也缓慢上行。

五一假期后,

随着下游生产高钾复合肥对硫酸钾需求的相对强劲,硫酸钾市场进入了货源高度紧张的状态。无论是资源型硫酸钾还是加工型曼海姆硫酸钾,整体开工率均处于较高的水平。5月后,市场货源仍旧紧张,多数工厂的待发订单可持续至半个月甚至20天,硫酸钾市场延续了紧张的态势,价格不断走高,与氯化钾的差异较为明显,且北方市场货源的紧张程度明显高于南方市场,价格呈现出“北高南低”的状态。后来,随着硫酸钾现货持续紧张,南方市场价格持续拉涨,逐渐与北方市场形成统一。虽然硫酸钾有一定的利润空间,但反观副产品盐酸,价格却倒挂严重。

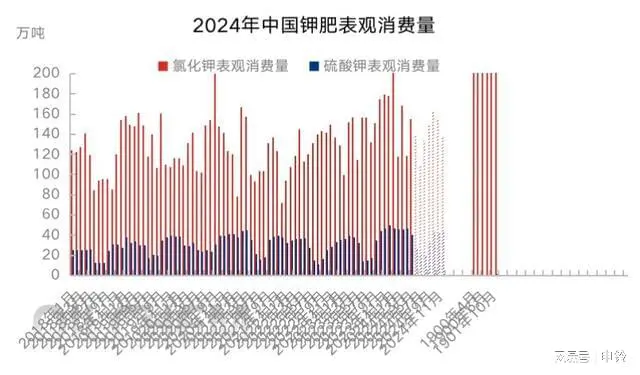

从供需面来看,上半年,国内钾肥总供应量明显增加。在国产产量方面,虽然氯化钾的产量较去年同期有所减少,但硫酸钾的产量增幅较为明显,因此上半年

国产

钾肥产量同比有所增加。进口方面,上半年钾肥进口量明显高于去年同期。因此,上半年钾肥的总供应量较去年同期明显提高。

从表观消费量来看,上

半年钾肥的消费量明显增加,同比增幅达到15.93%。但

在出口法检政策仍旧延续的情况下,钾肥的出口量明显减少。

近期,国内钾肥市场的关注点集中在2024年钾肥大合同谈判情况上,国内可售的钾肥货源量持续紧张,且高度集中,保税区的货源量亦在不断增加中,因此中国钾肥大合同谈判迫在眉睫。$亚钾国际(SZ000893)$$盐湖股份(SZ000792)$$藏格矿业(SZ000408)$

本文作者可以追加内容哦 !