核电行业是除电网外,为数不多超前投入的行业。

2023年底,国务院新核准2个核电项目,共4台核电机组。2023年,共两次核准5个项目,共10台机组,2022和2023年连续两年保持每年核准10台核电机组。

01 我国核电产业迎来密集交付周期

进入2024年,核电产业进入密集交付周期。主要原因是:

自2016年起,我国核电进入了为期3年的零审批,自2019年,核电项目核准重启,到2023年,核电项目共核准17个项目共34个机组。

由于核电项目建设周期长,从项目核准到设备入场一般周期长达8年左右,其中前期准备4年左右,后期建设4年左右,从2019年重启核电核准以来,到目前正好是前期核准项目设备大规模进场阶段。

此外,从中国唯二的核电运营寡头中国核电披露的投资计划来看,2021年—2023年中国核电的投资额分别为339亿元、506亿元、800亿元,2024年中国核电预计投资超1200亿元,增长迅猛。

02 近期:陆续中标消息印证项目落地进行

产业链中,近期拿到并公布中标信息的企业越来越多,也侧面印证核电项目落地正在进行。

中岩大地调研会议记录:

江苏神通调研会议记录:

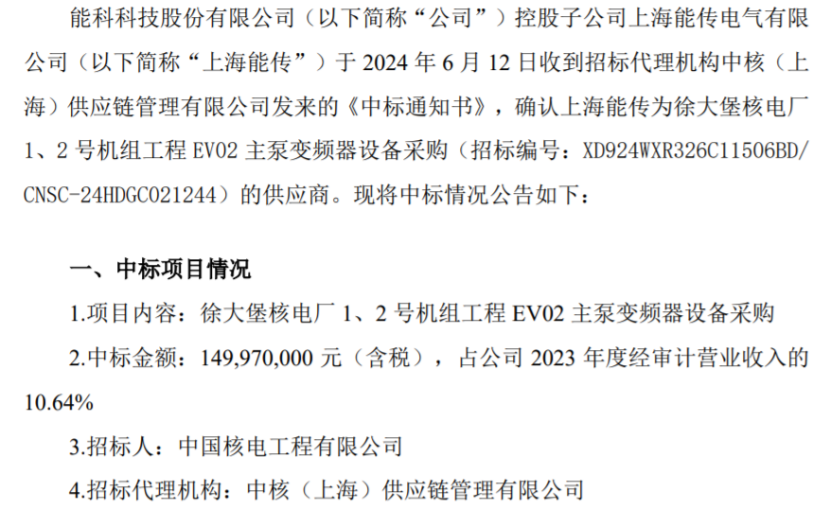

能科科技中标通知书公告:

03 短期国内核电项目拉动需求,长期核电有出口预期

海外核电需求大,约占全球建设的60%,我国目前已经拥有了可以出口的具备完全自主知识产权的堆型。

核电这种资本开支巨大的项目,一般国家和地区负担不起,类似的水电项目已经有了出口案例;此外国外在建核电项目造价均是国内项目的2.5到3倍,我国核电项目建设成本优势非常明显。

04 核电技术:三代堆国内技术领先,四代堆与聚变技术稳步推进中

早在2021年,我国自主三代核电技术“华龙一号”全球首堆福建福清核电站5号机组投入商业运行,截至2024年4月,国内外有5台“华龙一号”机组已投运,有13台正在建设。

四代堆方面,在核燃料利用效率、安全性、经济性上有显著提升,目前的主要玩家主要是中美两国,我国四代堆技术处于领先地位。同时从四代堆到核聚变,同样是中美竞争的焦点,一个普遍的观点是,未来大国竞争的核心是能源与算力。

05 核电产业链

核电的本质和火电一样,都是烧开水,如何获得烧开水的能量区别了核电技术代际,核电产业链价值价值主要集中在烧开水能量来源的过程,简单来讲负责能量来源的部分称为“核岛”,烧开水的部分称为“常规岛”。

其中“核岛”价值占核电站价值的约60%,“常规岛”只占约22%,剩下价值量为辅助系统。“核岛”设备中,价值量占前三的分别为压力容器、管道、蒸汽发生器。

06 天然铀是产业链竞争格局最好的环节

运营商属于典型的重资产、高投入、高负债、高利息支出企业;设备方面,市场上纯正核电设备股少,加之前几年核电项目少,核电设备市场规模不大。

核电产业链,竞争格局最好的属于核燃料,核燃料上游便是铀矿,核燃料不像设备是项目制的单笔买卖,平均更换周期为18个月。

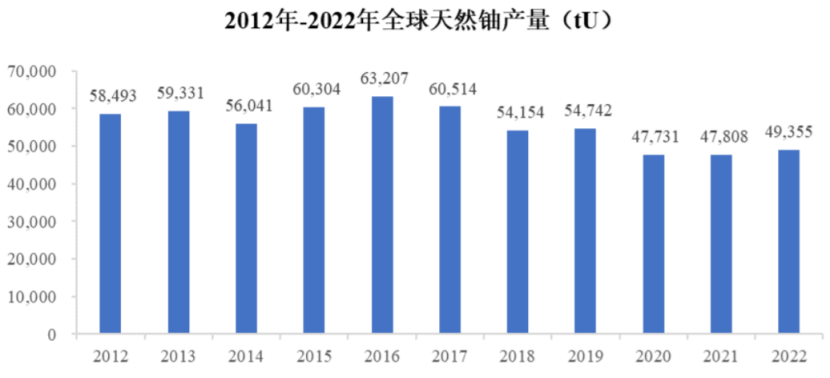

与全球核反应堆并网数量增加的趋势相反,全球天然铀矿产量呈现下降趋势:

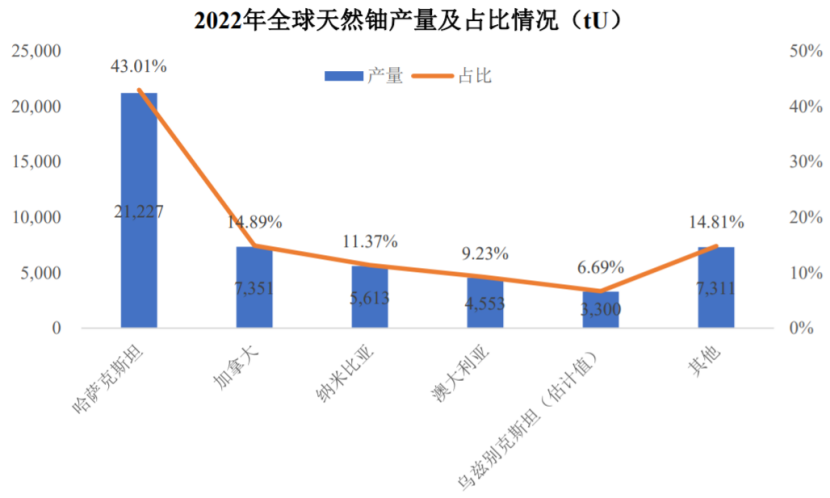

全球天然铀行业集中度高,2022年全球产量排名前10位的公司占据了全球90%以上的天然铀产量,且全球产量集中在哈萨克斯坦、加拿大、纳米比亚、澳大利亚和乌兹别克斯坦:

国内主要参与者有中国铀业、中广核铀业和国核铀业三家。中国铀业实控人为中核集团,中广核铀业为中广核集团下属核电站供应天然铀,子公司中广核矿业在港交所上市,国核铀业为国家电投集团下属核电站供应天然铀。

其中中国铀业下属罗辛铀矿为全球产量第六大铀矿山;中广核矿业主要从事铀矿的贸易业务,并通过参股境外铀矿公司获取天然铀产品包销权。

本文作者可以追加内容哦 !