“双碳”政策下,随着波动性强、稳定性差的可再生能源在能源供应结构中的比重日益增大,新能源逐渐成为新型电力系统的主体,其对电力系统灵活调节能力提出了更高的要求。

虚拟电厂因兼具快速灵活的调节能力及经济性,有望在参与电力系统运行和分担调节压力,进而提升电力系统可靠性和灵活性方面发挥重要作用。

近日,为进一步挖掘深圳市分布式资源的调节能力,打造源网荷储高效互动的新型电力体统,深圳市制定了《深圳市支持虚拟电厂加快发展的若干措施》。

该政策的出台,有利于促进提升虚拟电厂关键技术研发实力、强化关键设备制造能力,有助于进一步挖掘区域性分布式资源调节潜力,打造源网荷储高效互动新型电力系统,并形成良好的示范效应,加快推动虚拟电厂行业的发展。

01 什么是虚拟电厂

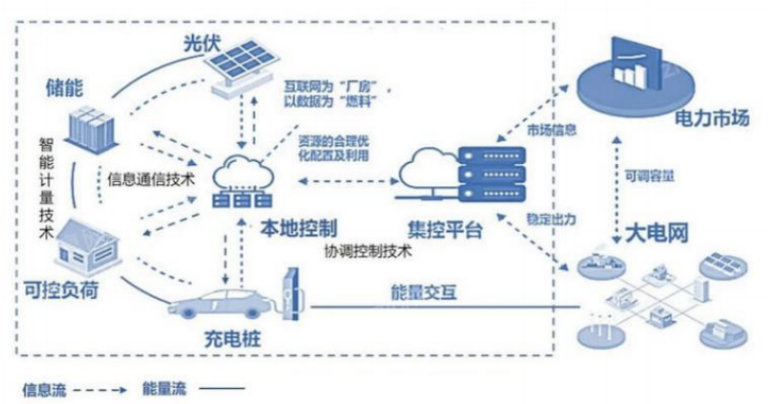

根据《虚拟电厂的概念和发展》中的表述,虚拟电厂(virtual power plant,简称VPP)是通过先进信息通信技术和软件系统,实现分布式电源、储能系统、可控负荷、电动汽车、充电桩等分布式能源的聚合和协调优化,以作为一个特殊电厂参与电力市场和电网运行的电源协调管理系统。

虚拟电厂并不是真实存在的电厂,而是一种智能电网技术,其应用分布式电力管理系统参与电网运行调度,实现“源-荷-网”集合优化。

虚拟电厂运作模式示意图

近年来,国家发改委与国家能源局出台一系列文件支持虚拟电厂发展,从2019年前虚拟电厂主要实行需求侧响应,逐渐转向参与辅助服务,并随着电力现货市场建设的不断推进向现货市场套利模式转变。

从区域来看,我国虚拟电厂试点项目集中在广东、江苏、上海、 河北、浙江等地。

从聚合资源来看,主要包括储能、负荷、分布式电源。示范项目的规模基本在100MW以上,主要是各地供电局和电网公司,已建的虚拟电厂平台水平参差不齐,没有统一的标准和接口。

从商业模式来看,江苏、浙江、广东主要参与的是需求侧响应市场,上海主要以聚合商业楼宇空调资源为主开展虚拟电厂试点,冀北主要以参与华北辅助服务市场为主。

02 我国处于邀约型阶段初期

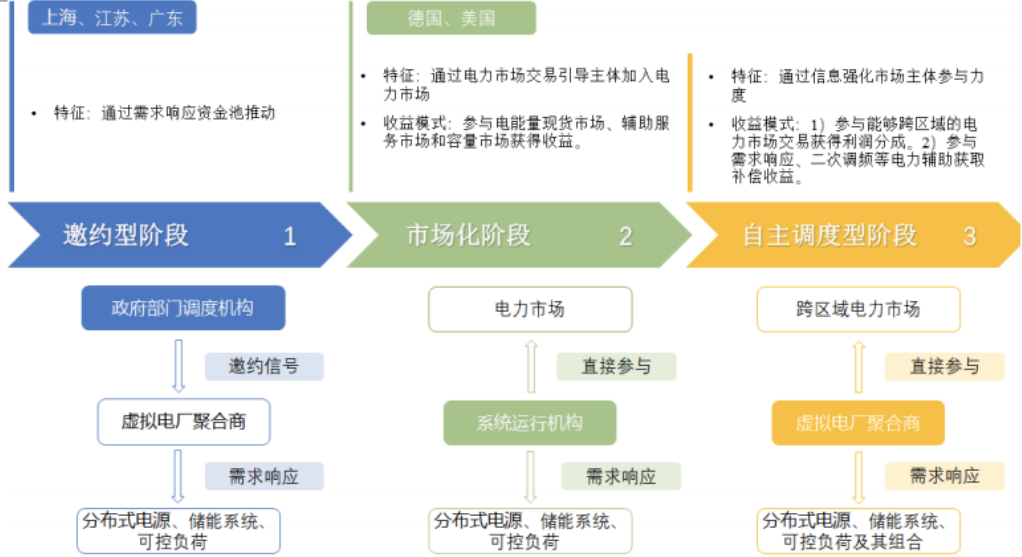

虚拟电厂发展可以分为三个阶段:邀约型阶段、市场化阶段、自主调度型阶段。

邀约型阶段是在没有电力市场的情况下,由政府部门或者调度部门发出邀约信号,各个聚合商、虚拟电厂参与组织资源以可控负荷为主进行响应,共同完成邀约、响应和激励流程;

市场化阶段的最大变化为电力市场建设完成,虚拟电厂聚合商以类似于实体电厂的模式,基于自身商业模式分别参与电力现货市场、辅助服务市场、容量市场 等获得收益,德国、美国等地区逐步向市场化阶段迈入;

自主调度型阶段的变化为虚拟电厂的区域范围扩大,类似为“虚拟电厂电力系统”,不仅包括分布式能源,也包括这些资源的组合形态(如微电网、区域能源互联网等),收益模式也更加丰富,包括跨区域的电力市场交易。

目前我国正处于邀约型发展初期。

虚拟电厂发展阶段

03 国内外发展现状

国外虚拟电厂的辅助服务市场和电力现货市场相关配套机制较为健全,商业模式已较为成熟,主要是通过电力市场交易、参与调峰调频、配置储能等获得收益。

以德国最大的虚拟电厂运营商Next-Kraftwerke为例,其盈利模式大致分为三种,一是向可再生能源发电企业提供服务,协助发电商监测发电情况以节省成本;二是向电网侧提供短期柔性储能服务,提供来自发电侧的调峰、调频服务以赚取收益;三是通过控制需求侧,服务电网侧,以赚取相应费用。

目前我国虚拟电厂行业以邀约型为主,国内部分地区已开展第二代虚拟电厂试点,这些典型示范项目有助于探索可行的商业模式。

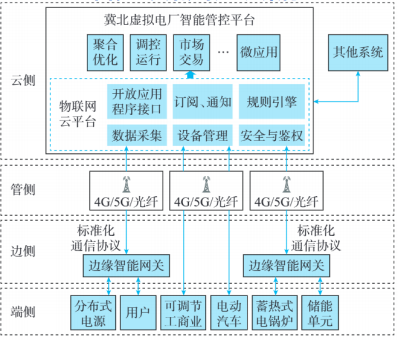

冀北虚拟电厂系国内首个虚拟电厂市场化交易落地项目,该项目由国网冀北电力有限公司建设,2019年12月正式投运。冀北虚拟电厂累计聚合蓄热式电采暖、智慧楼宇、可调节工商业等11类可调节资源,总容量 358MW,最大调节能力204MW。

目前冀北虚拟电厂商业运营主要参与华北调峰辅助服务市场,截至2022年11月初,冀北虚拟电厂已在线连续提供调峰服务超过4800小时,累计增发新能源电量3701万千瓦时;虚拟电厂运营商和用户总收益达673.70万元,平均度电收益182元/兆瓦时。

冀北虚拟电厂架构

南方电网公司分布式源荷聚合服务平台在广东广州、广东深圳、广西柳州三地同步开展虚拟电厂多功能联合调控,在多省区同步实现了调频、直控等快速响应,标志着我国首个区域级虚拟电厂投入运行。

升级后的南方电网分布式源荷聚合服务平台,现已聚合广东、广西区域内新型储能、电动汽车充换电设施、分布式光伏、非生产性空调、风光储充微电网等各类分布式资源,聚合分布式资源规模10751MW,其中可调节能力1532MW。该平台实现大范围、多资源参与直控型需求响应、车网互动调节、二次调频辅助服务等新突破,同时还面向用户提供数字代维、智慧能管、市场交易等用能服务。

04 小结

根据《2023中国虚拟电厂产业发展白皮书》,至2025年,中国虚拟电厂累计装机规模预计将从2022年的3.7GW增长至39GW,参与平抑的用电量将达到37TWh,累计投资规模预计将达到约300亿元。

虚拟电厂作为资本、资源和技术高度密集型行业,具有一定进入壁垒。由于行业发展潜力巨大,吸引了众多领域企业入局,企业类型多样,但市场集中度不高,竞争较为激烈。

总体来看,虚拟电厂市场正处于快速发展阶段,各国政府和企业都在积极布局这一新兴领域,以期在未来的能源市场中占据有利地位。随着新能源技术的不断进步和智能电网建设的加速推进,虚拟电厂将在能源转型中发挥越来越重要的作用。

本文作者可以追加内容哦 !