新集能源今年的股价显著上涨,主要可以归结为以下几个原因:

1. 煤质提升和长协煤签约占比高:新集能源在煤炭质量上有所提升,且长期协议煤的签约占比也相对较高。这一优势使得公司在煤炭价格下降的市场环境下,能够保持较为稳定的营收和净利润。据数据,新集能源2024年以来的煤炭平均热值在4450多大卡,较去年同期的3991大卡有显著提升。

2. 煤电一体化对冲煤价下行风险:新集能源实行煤电一体化战略,这种业务模式的优势在于,当煤炭价格下跌时,发电业务的盈利可以部分对冲煤炭采掘业务的损失,从而保持公司整体业绩的稳定。

3. 业绩表现好于同行业水平:在2024年一季度,新集能源的营收和净利润均实现了正增长,分别为30.58亿元和5.98亿元,同比增长5.59%和0.62%。相比之下,同行业内的中国神华、陕西煤业、兖矿能源等龙头公司的净利润均出现了较大幅度的下降。

4.红利板块今年表现突出,今年这个股市表现较差,但是红利板块却是表现不错的,高股息的银行股,煤炭股,不少股票都创历史新高了。红利的表现主要是由于国内经济较差,大家对未来没有信心,所以资金扎堆去配置高分红的资产,资金多了股价就水涨船高。煤炭板块的指数今年涨幅27%,还是很不错的。

4. 资金对煤炭板块的追捧:由于新集能源的业绩表现好于同行业水平,加上煤电一体化的对冲效应,使得资金对该公司股票的追捧度较高,从而推动了股价的上涨。

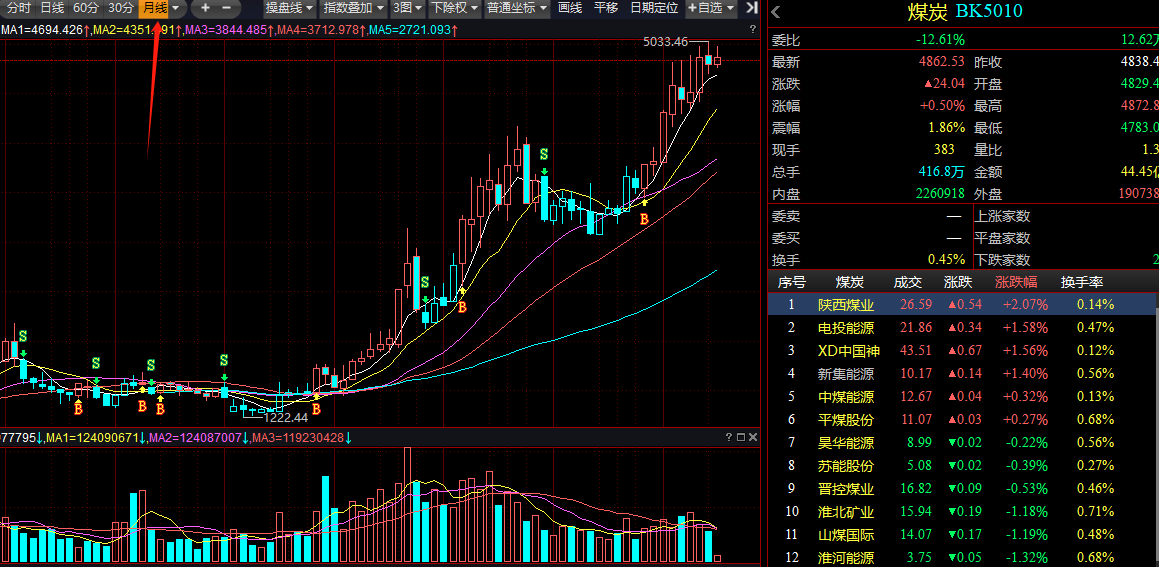

具体来说,新集能源的股价从2024年开年至今,累计涨幅达到102%,

然而,尽管新集能源的股价表现强劲,但公司的分红水平并不如同行业龙头企业,如中国神华等。公司2023年的股利支付率只有18.42%,未来仍有待提升。

这个股票基本面本身没有什么多说的,但是煤炭行业倒是可以聊聊

煤炭板块里包含动力煤和焦煤。动力煤主要用于发电,而焦煤主要用于炼钢。基本面上,今年动力煤价格还较为稳定,最近是在下跌的,主要是受到了南方降雨天气影响。具体来说,供应方面,除小部分煤矿减产停产外,大部分都生产正常,所以整体供应还是比较平稳的。需求方面,5月以来,南方陆续计入梅雨天气,多数地区连续降雨,一方面压制了用电需求,另一方面,降水过多,也让水电的出力提升,进而对火电需求形成冲击。最近动力煤下游主要需求的电厂,日耗持续处于偏低位置,而且往后看,短期也很难快速提升起来。所以整体就是天气不好,让电厂负荷不及预期,进而使得港口需求低迷,煤炭港口调出量不及调入,这也让沿海区域整体库存超过去年同期水平,最后贸易商下调报价来换取流动性,价格中枢下移,这么一个传导链条。但往后看,即将进入7-8月份,夏天电厂还是有需求的,而且据了解,今年夏天还可能是个酷暑,因此后面电厂负荷提升起来的话,动力煤价格调整幅度也有限。

焦煤方面,主要用来炼钢,焦煤是最上游,下游分别是焦炭,铁矿石,螺纹和热卷,这是整个黑色系产业链。其中焦煤,焦炭又成为原料段,螺纹和热卷被成为成材端。近期焦煤价格持续下滑,主要还是下游终端,也就成材端的需求不行,这归根到底还是地产基建需求不行。所以今年,焦煤的主要矛盾倒不是库存,而是下游需求,需求要比供给更加重要。而且后面夏天,是焦煤的需求淡季,高温会对工业生产造成影响,因此铁水产量的增速也有限,这个也会压制焦煤上行空间。因此后面焦煤价格,可能会延续一个偏弱的局面。

其实近几年,因为地产基建持续下行,焦煤的需求一直不佳,只不过这两年一直有宏观政策的炒作逻辑,通常都是博弈政策时,焦煤价格有一轮波段式上涨,一旦政策博弈完,市场重新回到弱现实后,焦煤价格就会重新跌下来。去年年中博弈降息时是这样,今年年初博弈两会时是这样,5月地产政策超预期时,同样也是这样。但一旦政策博弈完,大家看到没有效果,之前怎么涨上来的,就又会原封不动的跌回去。

今年煤炭板块表现得好,更多因为市场在反映高股息逻辑,时至今日,这个逻辑其实并没有发生太多改变,现在低利率,资产荒的状态,并没有比年初时好多少,甚至愈演愈烈。近期多家媒体报道,部分保险公司将停售3%的增额终身寿险,多家银行自6月起下调定存挂牌利率,50年期超长特别国债票面利率为2.53%,这种种迹象仍表明,利率还处于下行通道,债券收益率也还在下行,红利得益于较高的股息,仍旧具备配置价值。

中国石化智库出的报告,到2060年的中国能源的展望

1、能源消耗的总量--把所有使用的能源,转换成“标准煤”为单位:2023年全年使用55.9亿吨标煤。

预计到2030~2035年之间达到峰值,峰值为62.6亿吨标煤。

到2060年,消耗能源降到57亿吨标煤。

2、非石化能源所占的比例:

2030~2035年时,占比30%。2060年时,占比 80%。

3、煤炭消费量:

目前是煤炭消费的峰值平台期

2023年煤炭消耗43.5亿吨,预计2025年是煤炭消耗的最高峰43.7亿吨,

随后会逐年下降,到2060年降至3.8亿吨。

近中期]煤炭发挥压舱石作用,到远期可再生能源比例逐渐扩大,后煤炭会使安全兜底保障作用。

煤炭的光景时间不长了。

煤炭的投资也不能以之前纯周期股去看了,供给侧改革后,煤炭的供给面发生了变化,没有之前那么大的产能了,总体价格波动比之前更小了,周期性减弱了。

本文作者可以追加内容哦 !