激荡十六年,年创收规模增长718.20倍,创利(归母净利润)规模增长1148.61倍,其中至少连续15年营收保持两位数及以上高速增长,且从未出现过亏损。

有着光伏逆变器与储能系统双寡头之称的阳光电源(300274.SZ)堪称新能源领域真正的周期之王。

即便是新能源产业大洗牌的2024年,在 “光伏一哥” 隆基绿能(601012.SH)与 “锂电霸主” 宁德时代(300750.SZ)营业收入(一季度)分别下降37.59%和10.41%的情况下,阳光电源却仍实现了小幅增长(同比增长0.26%),此外其一季度其创利能力还在强劲增长趋势(归母净利润20.96亿元,同比增长39.05%),而同期的隆基绿能亏损23.58亿元(同比下降165.03%),宁德时代净利润增速已经降至个位数(同比仅增长7%)。

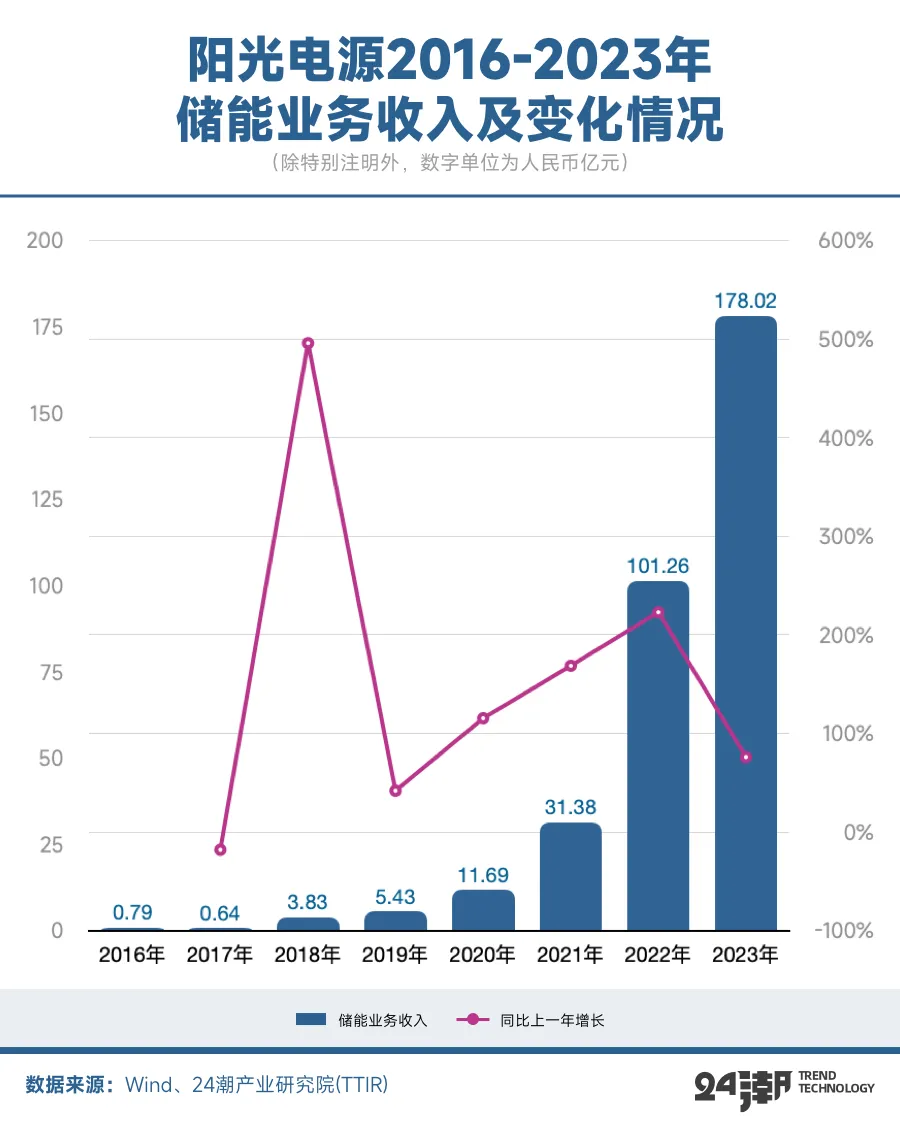

拆解阳光电源主营业务结构会发现,其最核心的三大主营业务分别是光伏逆变器等电力电子转换器、新能源投资开发和储能系统,2023年三大主营收入分别为276.53亿元、247.34亿元和178.02亿元,收入占比分别为38.27%、34.23%和24.64%。

其中,最被市场看好的还是其储能业务,因为其成长速度更快,发展潜力更大。

宁德时代董事长曾毓群在2023世界动力电池大会上表示,2030年储能市场规模将超过1TWh。而特斯拉创始人马斯克也一直有个梦想,“希望特斯拉的储能板块可以发展到与汽车业务不分伯仲,甚至超越汽车业务。” 他曾预测,到2030年,特斯拉储能业务的规模将达到汽车业务的规模。

马斯克进一步阐述了特斯拉 “秘密宏图” 第三篇章,即下一阶段的发展方向——全面转向可持续能源,目标在2050年前实现能源100%可持续。特斯拉的愿景是 “加速世界向可持续能源转变”,特斯拉提出:如果要彻底实现能源的可持续,全球将需要240TWh储能、30TW可再生电力、10万亿美元的制造投资。

而据市场研究公司Grand View Research发布的报告,全球储能市场将在2025年达到1.2万亿美元的市场规模。

未来储能将是一个以10万亿计的超级黄金赛道,几乎已经是行业共识。

而阳光电源在全球储能江湖已经占据领先地位。根据第三方机构统计,2023年,阳光电源储能系统发货量10.5GWh,斩获178亿元的收入,在全球储能系统领域的市占率达10.9%(起点研究院),位居全球首位;而光伏逆变器业务全球市占率 23%,仅次于华为居全球第二。

另据24潮产业研究院(TTIR)统计,过去六年间(2018-2023年)阳光电源储能系统业务收入增长了45.48倍,而光伏逆变器与新能源投资开发业务收入分别增长6.50倍和3.22倍。

如同光伏产业,中国储能产业的发展波澜壮阔,俨然一部跌宕起伏的奋斗史和技术创新史。储能江湖的征伐更迭,始终围绕着技术、市场、安全等几大关键因素而剧烈变化,在激烈的市场竞争中,中国企业能脱颖而出必有其道理。

“发迹于光伏,闻达于储能”,作为储能江湖最早的探路先锋,到如今的制霸全球储能江湖,阳光电源无疑是一个非常典型的参考样本,且极具研究价值。

在商业世界里,尤其是处于探索与实验期的产业江湖中,从没有一帆风顺,也没有轻而易举,更没有理所当然。

纵观阳光电源发展史,今年是阳光电源成立的第27个年头,也是其涉足储能江湖第18个年头。

早在2006年,阳光电源就涉足储能业务,属于国内最早一批拓荒者,彼时主要从事PCS(电源转换系统)的研发;到2014年,阳光电源携手三星,以合资方式共同开拓电力储能市场。当时阳光电源的战略目标是 “致力于成为全球领先的储能产品及系统解决方案供应商”,同时 “再造一个新阳光” 。

如果跳出时间的长河,回看阳光电源这一战略布局无疑非常前瞻性。

但当时储能还处于市场化与商业化前夜,储能江湖还处于剧烈动荡与博弈期,而阳光电源自身储能成长过程也非常曲折。直到2016年 “储能” 才首次进入阳光电源 “主营营业收入构成” 目录,当年收入仅为7857万元,收入占比仅为1.31%;到了2017年其储能业务收入不升反降至6430万元,占比降至0.72%。

直到2018年,阳光电源储能业务收入突破亿元大关,自此才真正进入发展新时期。而走到这一步,阳光电源整整用了12年时间。

从突破亿元,到登顶全球王座,阳光电源却只用了4年时间。

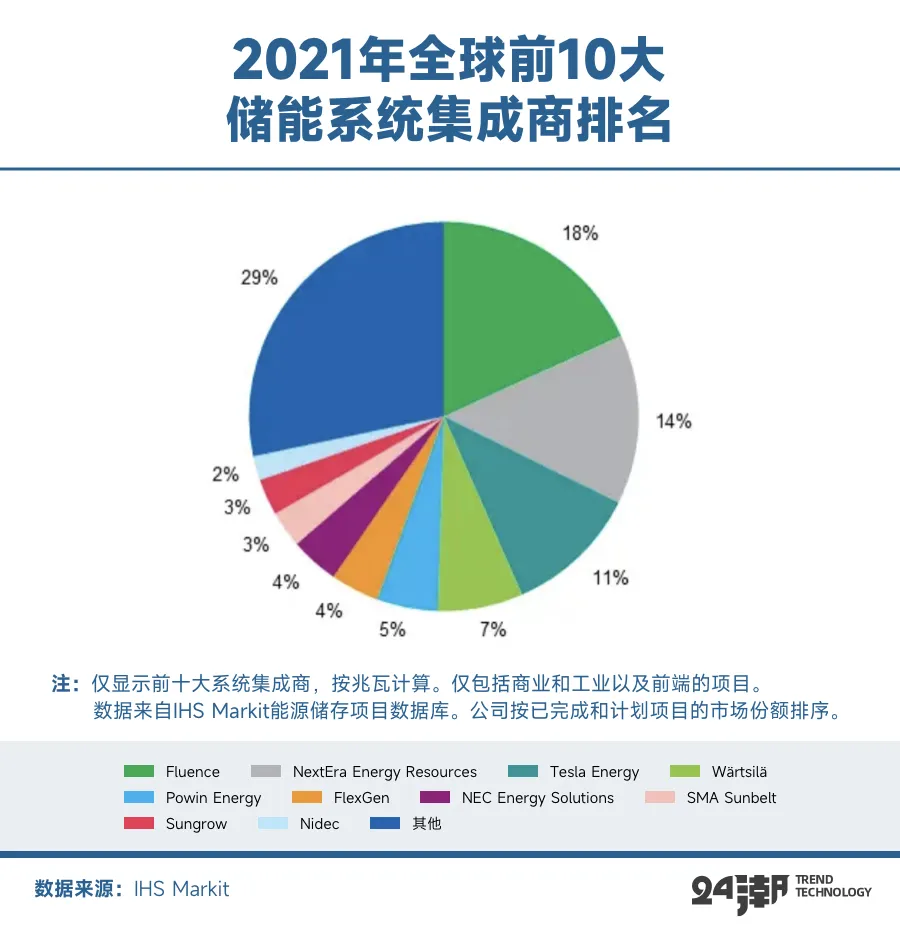

在2022年,阳光电源首次超越特斯拉、Fluence,摘得全球储能系统出货量桂冠。根据新能源咨询机构WoodMackenzie数据显示,2022年,阳光电源以16%的市场份额位居全球第一,Fluence、特斯拉、华为、比亚迪等分列其后,占比分别为14%、14%、9%、9%。

外人很难知道阳光电源达到这一成就都经历了什么。HIS的调研报告显示,阳光电源储能系统在2021年仅有3%的市占率,远低于Fluence、特斯拉、新纪元能源等,谁曾想一年后,阳光能源便一飞冲天,在全球折桂。

到了2023年,阳光电源储能统出货量达到10.5GWh,同比大增36%,连续八年位居中国企业第一名。起点研究院的数据显示,2023年,阳光电源蝉联全球储能系统冠军。

根据财报披露,阳光电源储能业务在2022年首次突破百亿大关,到2023年进一步突破至178.02亿元,持续6年刷新历史新纪录,过去8年间其储能业务收入规模增长了225.57倍。

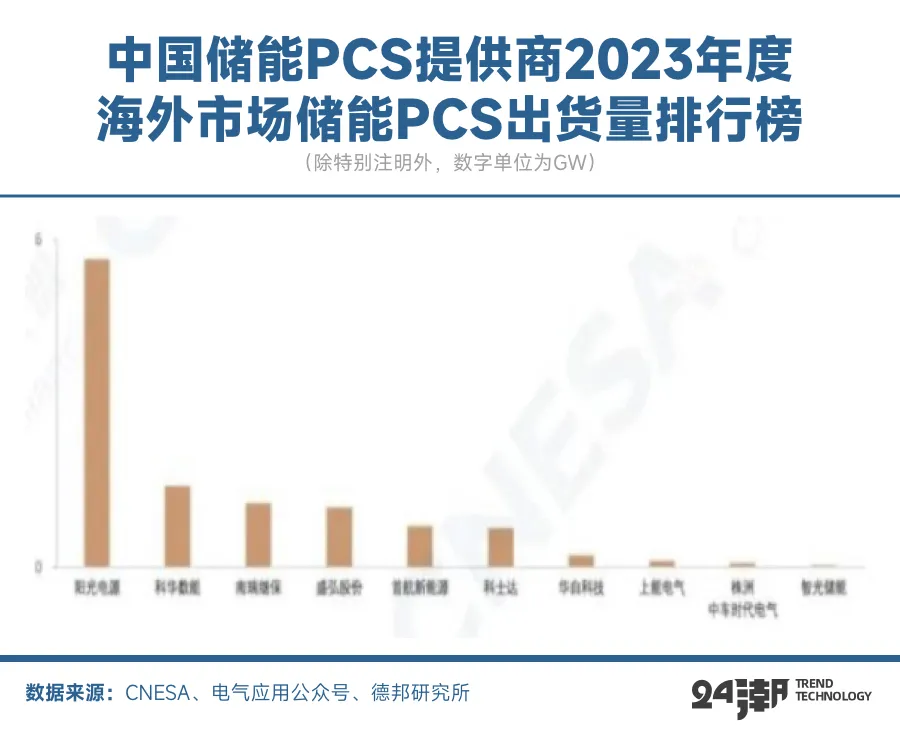

从光伏到储能,从中国到世界,阳光电源用了近16年时间。如今阳光电源在全球舞台,与特斯拉、比亚迪、Fluence等巨头同台竞技,且毫不落入下风,即便是在巨头雄踞的海外市场,阳光电源的竞争力也在大幅提升,2023年度海外市场储能PCS和储能系统出货量,公司均排名第一。

阳光电源董事长曹仁贤多次强调储能对于公司未来业绩增长的重要性,董秘陆阳曾公开指出,2024年是储能业务元年,公司出货目标是20GWh以上,市场规模和市占率都会得到提升。也就是说,今年的出货量要实现翻倍增长。

阳光电源副董事长兼光储集团总裁顾亦磊也曾多次对媒体表示,储能业务有望超越逆变器,未来成为公司的第一大业务。

事实上,财报已经显示,截止2024年3月末阳光电源合同负债(一般指客户预收款)81.81亿元,同比增长109.02%,环比(2023年末)增长了24.62%,不仅刷新了阳光电源有记录以来的最高记录,更于业内友商。这说明阳光电源的客户订单还在持续且强力增长,未来这些订单,将会陆续转化为收入。

至此可见,未来阳光电源储能业务仍拥有广阔的想象和发展空间。

一家企业现在的成就,与过往的历史沿革与战略抉择密切相关。

笔者分析发现,从逆变器切入储能系统,从设备制造商到储能系统集成商,阳光电源之所以能在储能江湖称霸,得益于其自身独到的方法论。

比如光伏逆变器起家的阳光电源,在新能源电力电子、电能变换技术方面拥有深厚积累,这为其转型为储能系统集成商打下了坚实基础。

逆变器集合了半导体、微电子、电子信息等多种技术,门槛较高。华为正是凭借强大的ICT技术,一举成为全球最大的逆变器厂商。

而储能系统中,储能变流器(PCS)同样是技术壁垒最高的部分,技术与光伏逆变器同宗同源一脉相承,阳光电源可谓近水楼台先得月。

与光伏逆变器相似,储能相当于电网的 “调节大师” ,可以解决电网调频、调峰、惯量响应、旋转备用、平滑输出、消纳等功能,对电网起到友好支撑和协同作用。

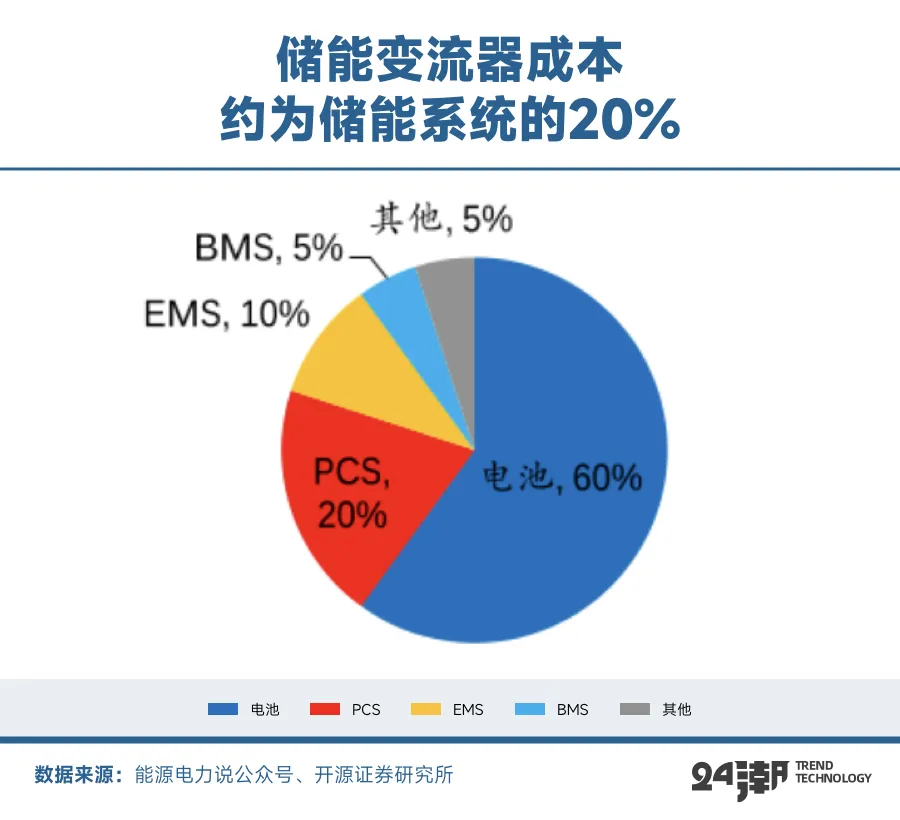

一套储能系统涵盖电池、PCS、BMS(电池管理系统)、EMS(能量管理系统)等硬件,但必须配备一套能让彼此智能联通的算法。

储能系统集成商,有点像AI服务器、智能手机厂商,协同运算以及对电网的理解能力是企业能否胜出的关键。

但不同于PC、智能手机,储能虽是2B市场,却是非标产品,不可能一款产品打天下。而且,海外电网市场划地而治,不同区域存在不同的企业进行运营,甚至电价、交易模式和价格都完全不同。

集成看似简单,但如果自身没有核心部件的研发和生产能力,单纯做集成将非常困难。

而且,随着新能源发电占比快速提升,电力系统呈现出高比例可再生能源+高比例电力电子设备的 “双高” 特征,新型电力系统对储能系统产生了全新的要求。

纵观储能产业商业化的历程,始终绕不开技术、市场需求、安全等关键因素。谁能解决这些痛点,谁就能笑傲江湖。其中,技术是第一要义。

阳光电源将技术看做突出重围的第一生产力。公司在逆变器领域积累的优势可以平移到储能领域。

公司的方法论是,通过电力电子、电化学、电网支撑的 “三电融合” 技术,打造专业储能系统。可以理解为,将这三大核心技术打通、融合,让BMS、PCS、EMS三个 “神经中枢” 通过软硬件实现高度智能的协调配合。

这是阳光电源产品研发的底层理念,基于 “三电融合” ,公司于去年10月发布全液冷储能系统PowerTitian2.0,打破了多个记录:全球首创10兆瓦时、交直流一体化、传统三段式储能变成两段式,电池单元与PCS融于一柜,效率、性能、安全、智慧水平均得到大幅提升。

要知道,目前全球只有阳光电源、特斯拉、Rimac三家企业真正能提供AC block方案(交直流一体),难度可想而知。

储能系统集成,犹如一台复杂精密的手术,交直流一体,并不是物理意义上的简单重组。若要在标准尺柜内,高效融合电池、PCS等等单元,凭借的不仅是对各零部件的洞察,更考验着一家企业在储能集成和项目经验的积累。

与此同时,阳光电源还自研了干细胞电网支术,具备了容量柔性、惯量支撑和大电网黑启动构网能力,并针对工商业储能领域推出PowerStack 200CS,开启AC存储时代。

从 “跟网” 到 “构网” ,是储能系统的下一个技术高地。

深刻理解电力系统的变革,阳光电源在业内首创构网型储能标准和理念,并发布了《干细胞电网技术白皮书》,搭载该项技术的储能变流器成为首个通过CQC认证的 “构网“ 技术标准,还打造了全球首个海上构网型储能项目——涠洲岛5MW/10MWh储能电站。

技术加持下,阳光电源所有参与的储能项目未出现一例安全事故。要知道保证安全是储能系统的大难题,根据24潮产业研究院(TTIR)此前统计,2011年至今全球至少发生了100起储能事故,其中42起事故是发生在2022年至今。(详见 “全球100起储能事故” 一文)近期美国Gateaway储能电站火灾就整整持续燃烧了近两周。

对技术的不断攻关,对行业的独到的Know-How能力,是阳光电源持续成长的根基。

另一方面,持续且强力的研发投入也是其持续成功,且穿越产业周期的核心要素之一。据24潮产业研究院统计,在2018年-2023年以及2024年一季度这16年多时间里,阳光电源累计投入研发费用90.70亿元,占营业收入比例为4.13%。

据了解,截止2023年末,阳光电源已经在合肥、上海、南京、深圳、德国、荷兰设立六大研发中心,共拥有研发人员5372人(占总员工比例约40%),拥有4123项专利权,为公司打造具有全球竞争力的新能源设备提供领先的技术支持。

此外,笔者分析发现,敢于采用与市场其他主流企业不同的竞争策略,也是阳光电源强势崛起的核心因素之一。

众所周知,目前,很多光伏与储能头部企业都将一体化视作终极目标。但如今全产业发展降速与产能过剩的双重冲击下,一体化企业正面临前所未有的挑战,甚至危机。

在储能产业的大变局中,阳光电源另辟蹊径,以逆变器为入口,通过电站EPC为跳板,切入储能、氢能等业务板块,向外界展示 “光风储电氢” 新能源一体化平台的新故事。

其战略布局的特色,是以核心能力为中心原点,向外辐一个价值面,可使公司对市场有着更为敏锐的感知,对行业有更深刻的理解。

具体而言,阳光电源以逆变器为业务底座,辐射储能、充电桩、电控、汽车驱动系统等多种业务场景,一些业务因行业规模小并不能进入巨头的法眼,但阳光电源的能力让这些业务更富有含金量。

与此同时,阳光电源过往积累的客户优势巨大,终端业主、EPC、经销商和安装商,与储能系统集成的客户高度重合,也可带来交叉销售的机会。

内卷与出海,已经成为中国新能源产业新的共识与方向。

一边是行业持续疯狂扩张,一边是在价格战中杀红了眼的对手,外加海外政策围剿,出海已经成为考量一家企业核心竞争力的最重要因素。

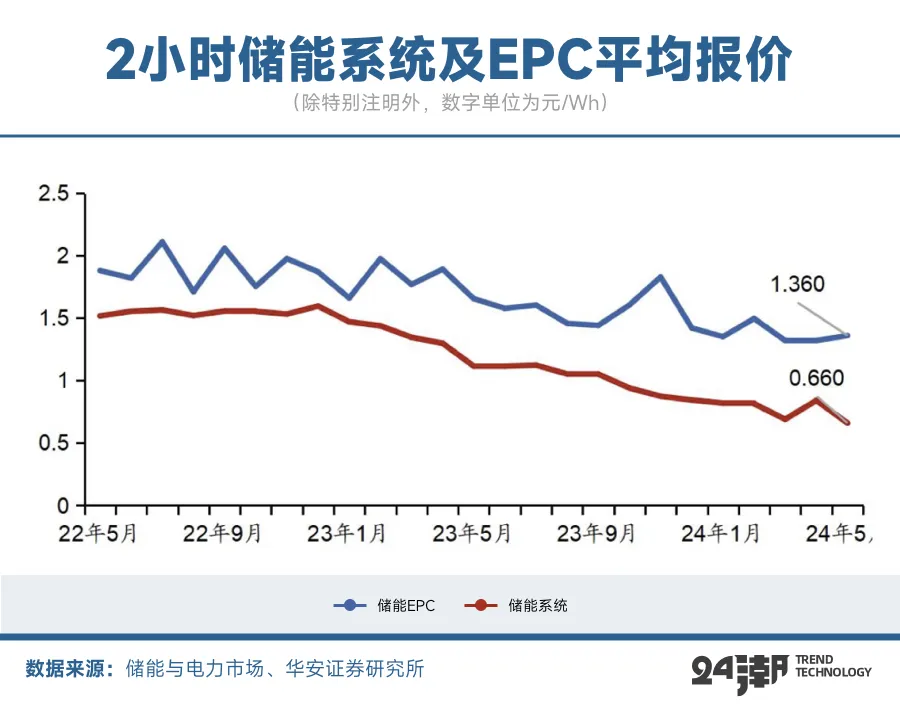

尤其是2024年国内储能战场更加残酷,几乎到了血流成河的地步。5月份,2h储能系统平均报价0.66元/Wh,同/环比分别下降41%/21%,价格继续探底。

4h储能系统连破低价,在国家电投新疆裕民铁列克提储能项目竞标中,平均报价仅有0.579元/Wh,最低报价0.511元/Wh,创历史新低。

6月17日,中国华电集团2024年第一批磷酸铁锂电化学储能系统框架采购开标。采购规模约5.1GWh的磷酸铁锂电池储能系统,分两个标包,其中标包一为0.5C和0.25C的储能系统各2.5GWh,开标信息显示,标包一共吸引73家企业投标,最低报价0.495元/Wh,再次刷新了历史新低。

历史已经多次证明,疯狂价格战里没有赢家。对于价格战,华为任正非曾表示,一家企业的成功不是靠低价去赢得市场,而应该要靠技术。“低价格、低质量、低成本,会摧毁我们未来的战略竞争力。企业必须有合理的盈利,才会去持续投资研发。没有适当的利润积累,把利润打这么低的时候,实际上是在战略上破坏这个产品。”

“盛世之下隐忧浮现,供大于求,接下来必将会有一场生死战。为了生存,市场上可能会出现没有最低价格、没有最差质量(只有更低、更差)的现象,各种问题日益突显。” 经历过多次光伏行业的血战,曹仁贤并不想参与其中绞杀。

阳光电源成立伊始就树立全球化的发展战略,事实也证明阳光电源是目前储能江湖全球化布局与发展最好的企业。根据财报记录,在2009年阳光电源海外收入为0.15亿元,占整体营收比例为8.37%。另据24潮产业研究院(TTIR)统计,阳光电源海外收入已经连续9年实现正增长,到了2023年其海外收入达333.69亿元,同比增长了75.05%,海外收入占比提升至46.19%。

截止23年末,阳光电源海外的印度生产基地和泰国工厂产能已达25GW。目前阳光电源已在海外建设了超20家分子公司,全球六大服务区域,490+服务网点和数百家重要的渠道合作伙伴,产品已批量销往全球170+多个国家和地区。公司海外员工1423人,同比增长58.1%。

具体到产品层面,2023年,阳光电源面向海外大型地面应用场景,推出针对性的 “三电融合”PowerTitan2.0 液冷储能系统,实现交直流一体化,在美、英、澳等成熟电高毛利市场斩获多笔订单,Power Titan全球出货量已突破了19GWh,PowerTitan系列甚至创造了从发货、安装、调试到并网仅用22天的行业纪录。

根据CNESA数据,2023年,阳光电源位居中国企业海外储能PCS/储能系统出货量第一名。

从利益与价值的角度分析,以阳光电源为首的储能龙头比海外龙头具有突出的成本优势,尤其还海外大储领域具有很强的竞争力。

根据公司财务报告及业绩说明材料信息计算,2023 年,Fluence储能系统平均收入约0.38美元/Wh(2.7元/Wh),毛利率7%;特斯拉储能系统平均收入0.41美元/Wh(3元/Wh),毛利率19%;而阳光电源储能系统入1.7元/Wh,储能系统毛利率高达37.5%,成本控制能力和性价比具有竞争力。

财报披露,2023年阳光电源海外业务收入毛利率达41.57%(同比增长14.23个百分点),是其国内业务(毛利率20.73%)的一倍多。

2024年一季度储能出货约2.1GWh,毛利率超40%,带动一季度公司净利润大增39%至20.96亿元。

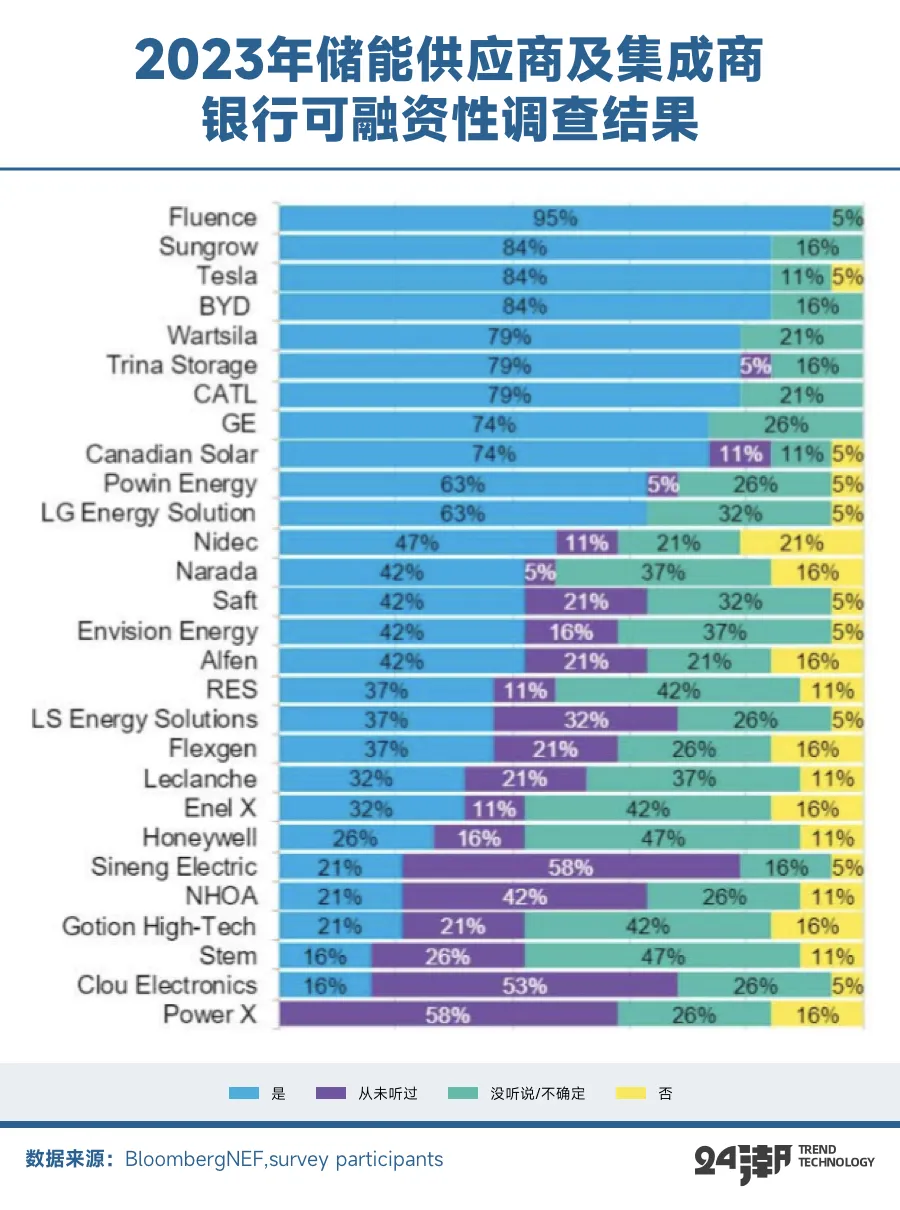

进军海外,可融资性是海外市场非常看重的指标。根据BloombergNEF的调研,阳光电源光伏逆变器的可融资性连续4年居全球第一;在2023年的储能系统和储能PCS两大可融资性榜单中,均位居第二位,成为榜单TOP3中唯一的中国品牌。

全球新能源澎湃发展,项目融资对业主、EPC等利益相关方至关重要。BNEF的融资价值报告对海外金融机构在评判项目信贷方面有重要参考意义。

被BNEF列入最具融资价值榜单,意味着金融机构愿意向采用这些公司产品的项目提供无追索权贷款,相较于其他品牌更易帮助项目获得融资。

长期位居该榜单前列,相当于对阳光电源储能方案的一种信任背书,对其海外项目未来产生价值量的认可。

不卷价格,卷技术创新与品牌力的阳光电源,正在迈入一条全球高质量发展的道路。

不过,纵观储能产业最新发展趋势与变化,尽管蝉联全球储能系统的铁王座,但阳光电源并非没有压力。

比如2022年,其全球市占率仅领先特斯拉、Fluence两个百分点,优势还不是很大。起点研究院的统计还显示,2023年,尽管阳光电源蝉联全球储能系统冠军,但市占率下滑到10.9%,在市场格局中,阳光电源的领先优势只剩下不到1个百分点。

2023年,虽被称为储能 “元年”,但行业随即陷入红海鏖战,凶猛价格战,惨烈争斗,无限内卷,利润空间日益压缩。

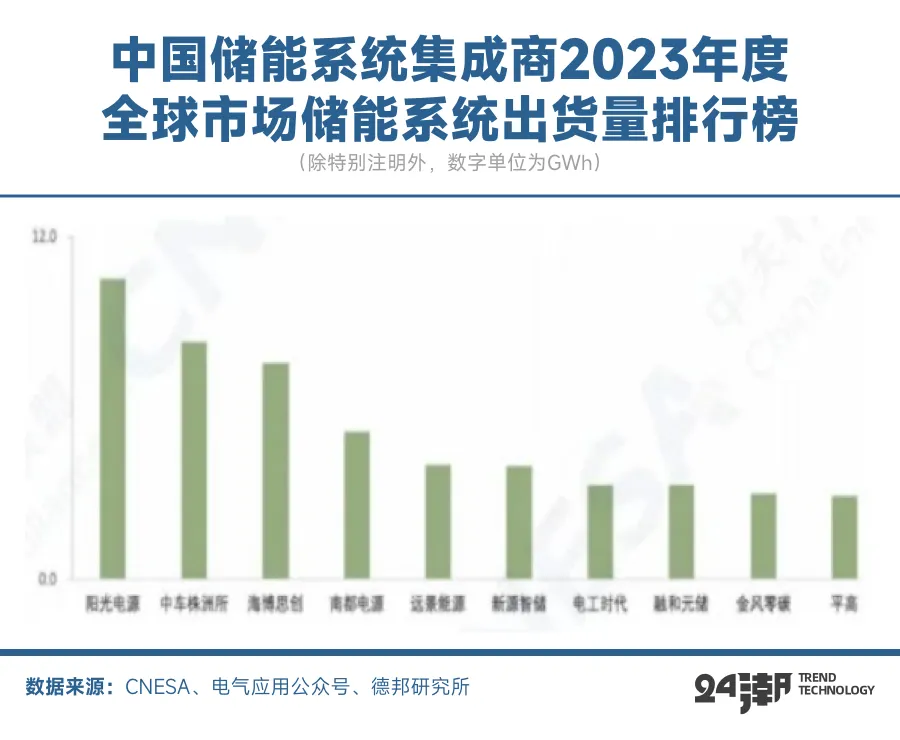

为争取规模,国内价格战已近白热化,中车株洲所和比亚迪两大 “卷王” 一路拼杀。凭借国资背景,中车株洲所狂拿订单,2023年储能系统集成商排名中,中车株洲所位列国内第一。

阳光电源也在业绩交流中提到,2023年储能市占率下降,主要是放弃国内低价单影响。

曹仁贤也提到,资本对储能市场的分析与炒作热情很高,但目前储能现状并不乐观。储能作为一个新兴的产业,吸引嗜血的资本疯狂涌入,很快变为新能源投资开发的桎梏,实际利用率极低,超过九成的产能闲置,成本由电站负担,苦不堪言。

行业的通病,没有一家企业能够独善其身。要想保持第一的位置,只能继续奔跑。

阳光电源在业绩交流会上指出,去年公司增长不及行业,主要是户用侧目标没有实现,原本要求增长200%,实际增长为120%。

在市场布局中,阳光电源主要倚靠大储,去年出货量接近10GWh,是储能业务的绝对大头。相比竞争对手,阳光电源在大储、品牌、资源方面有渠道和先发优势,但在工商业储能并无优势。

直到去年,才面向中国工商业储能市场,推出 “三电融合智储一体” 的PowerStack 200CS液冷储能系统,并在国内外同时发力。有消息指出,今年,阳光电源在全球工商业市场的出货目标是2GWh。

此外,光伏巨头、创新企业纷纷入局,蚕食原本领头羊的市场蛋糕。已经反应过来的光伏一体化企业,如天合光能、晶科、东方日升等组件厂纷纷推出大储、户用和工商业多场景产品,势头丝毫不弱于垂直储能厂商。

其中,晶科能源甚至提出,要将储能放到和光伏一样重要的位置。组件市场大头本就在海外,这些企业在海外的市场布局、资源调配和积累并不亚于阳光电源。

另外,储能电池霸主宁德时代也开始下场入局储能集成,并入围中核汇能、国家电投、中广核、华电、中能建等多家央企集采。还和中国能建设立能建时代,也有消息称,宁德时代正与国电投接洽成立合资公司。

许继、平高、山东电工时代也拉上宁德时代等公司成立了中国电气装备集团储能科技有限公司,其野心直指国内第一。作为央企背景的电气装备企业,他们在电网储能这一细分领域拥有巨大优势,而电网侧储能还处于起步阶段,市场增量很大。

别忘了,阳光电源的老对手,华为也瞄向了储能,规模虽小,但也在以造示范项目的方式撬开市场大门,如三峡如东、中广核湖北公安、华润河南内黄等。华为的动作,令任何一个玩家都不能小觑。

海外市场,还有实力雄厚的特斯拉,由西门子和AES合资成立的储能当红炸子鸡Fluence。这些对手,都极具竞争潜力。

国际能源署预测,到2030年,全球储能装机容量预计将达到1000GW。面对如此之大的市场诱惑,老牌巨头、跨界者、新秀轮番登场,一场更加惨烈的竞争与博弈无可避免,阳光电源等产业巨头面临的残酷竞争与挑战还远没有结束。

记得几年前,曹仁贤在接受采访时曾表示,很多人也经常问,光伏企业中,很多是跌宕起伏,波动非常大,不少大企业亏损,甚至破产,阳光电源为什么20多年下来还没有倒下去,同时还获取了比较高的利润和市场份额?其实,还是要靠自己的定力,要真正的聚焦在自己的专业和专长上面。选择一个好的行业不容易,在这个行业当中要真正能存活,是没有永久的方法,也没有完全可以一劳永逸的商业模式。不光是运气的事,核心还是坚持聚焦在清洁能源里面做创新,坚持聚焦在以客户为导向,去贴近客户,有所为有所不为。这20多年下来,围绕着清洁能源和电力电子转换技术这个业务中心,经过多次的迭代,多次的创新、变革,使公司能够长期比较稳健地生存下来。

储能江湖亦如此。笔者认为,在商业世界里,机遇与风险总是相对的,作为一个在充分竞争江湖厮杀数十载,持续发展壮大的企业,阳光电源的未来还是值得期待的。

本文作者可以追加内容哦 !