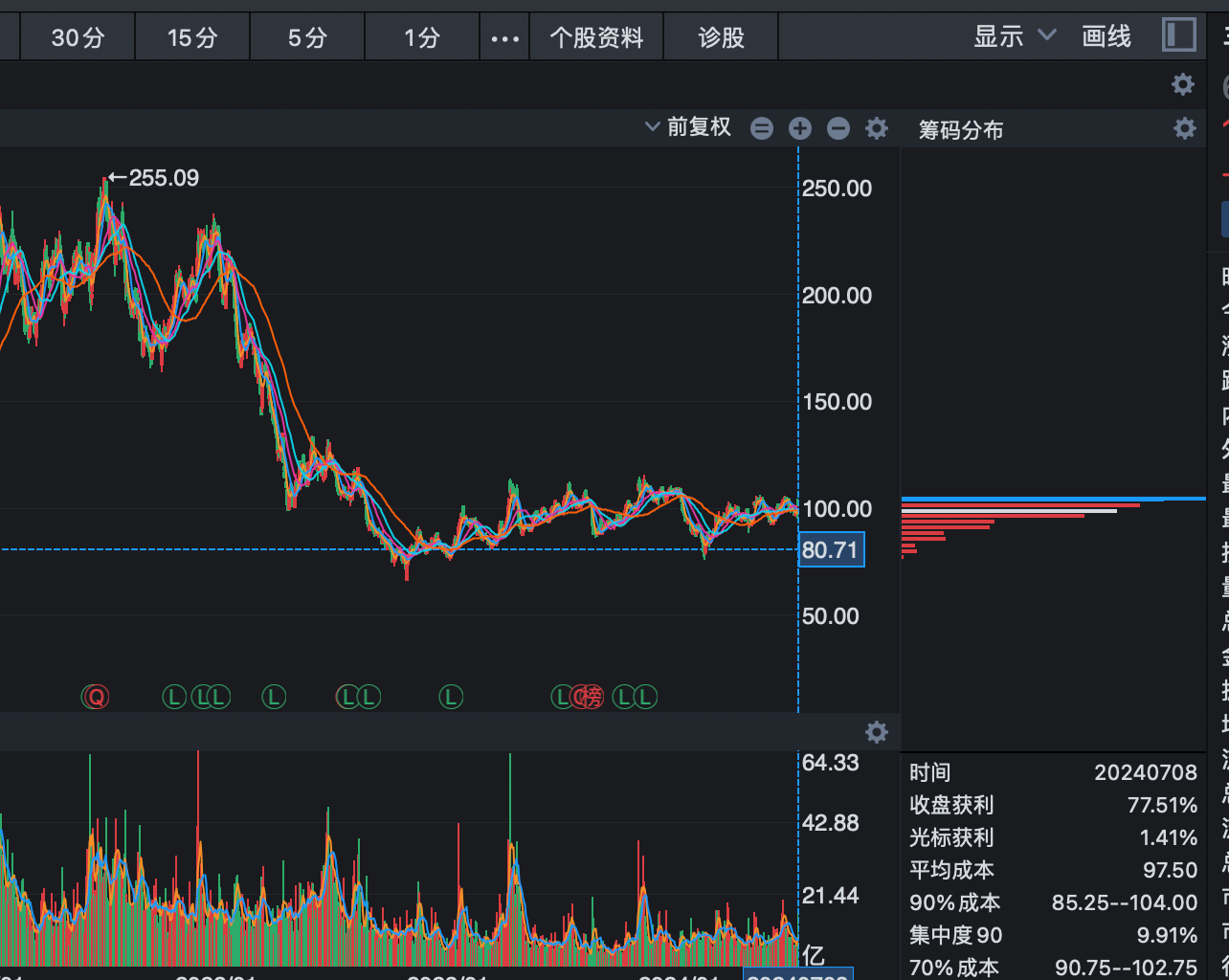

半导体行业的周期性调整似乎已接近尾声,特别是对于这家自2021年股价达到高点后持续调整的公司来说。股价在下探至80元大关时,下跌动能明显减弱,反映出市场对其作为国内领先、全球排名前列的半导体企业的价值认可。股价在这一价位已经稳定了超过431天,显示出筹码在底部的集中态势。

公司最新公布的中期业绩报告令人振奋,预计2024年中期净利润将实现7至8倍的增长,达到13亿至14.18亿元。机构预测,到2025年,公司的净利润有望飙升至41.87亿元,与2023年的5.56亿元相比,两年内净利润增长幅度惊人。

为啥机构预计业绩会有如此增长呢?

业绩的大幅增长预期基于几个关键因素。公司在CIS芯片领域占据国内市场的领导地位,全球市场份额超过13%,位居行业前列。在车载CIS领域,公司的市场份额更是高达20%以上,稳居全球首位。作为最早进入舱内应用CIS芯片市场的企业,公司在该领域的市场份额和竞争力均位居行业之首。

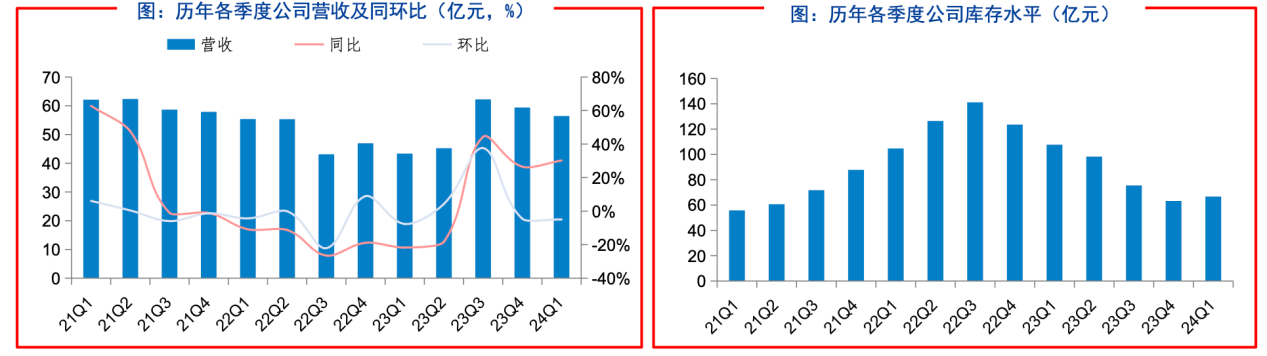

随着CIS行业的库存水平回归正常,预示着行业周期的底部已经形成,即将开启新一轮的增长。2022年,公司存货曾一度高达141亿元,但现在已经降至合理水平。行业周期的反转将为公司业绩的大幅增长提供强劲动力。

公司在触控显示领域的全面产品布局,以及在车载TDDI产品和智能手机OLED DDIC领域的战略布局,进一步增强了其产品的市场竞争力。公司的产品策略呈现出多元化的"3+N"模式,为未来业绩增长提供了多个潜在的增长点。

尽管股价处于较低水平,但公司业绩的明显改善已经吸引了市场的广泛关注。特别是陆股通的持续加仓行为,目前持股比例已增至15.4%,与去年相比几乎翻倍,显示出外资对公司未来发展的坚定信心。$韦尔股份(SH603501)$

追加内容

本文作者可以追加内容哦 !