作为我国养老金保险体系“第三支柱”的重要制度设计,个人养老金制度在36个城市和地区先行实施已将近一年半的时间。据人社部数据,截至今年5月底,全国已有6000多万人开通了个人养老金账户,但个人养老金的覆盖率及人均缴费额仍有待提升,部分养老金产品持有体验一般也引起大众关注。

作为全球养老投资专家,富达与您一起回顾美国个人养老金50余年的发展历程,试图从历史的演进过程中寻求智慧启迪。

养老投资趋势:

缴费确定型计划(DC)及个人养老金(IRA)广泛覆盖

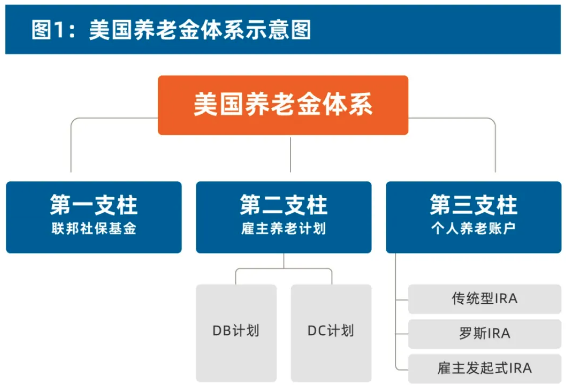

1974年美国正式实施《雇员退休收入保障方案》。经过50多年发展,美国养老金形成了由联邦社保基金、雇主养老计划和个人养老账户组成的较为完善的体系(见下图1)。截至2023年底,美国养老金资产达到38.3万亿美元;养老金规模与GDP比重达到140%;而国内该数据仅为12%左右。(数据来源:ICI,美国投资公司学会)从养老金规模与GDP比例来看,我国与美国相比仍有较大差距。

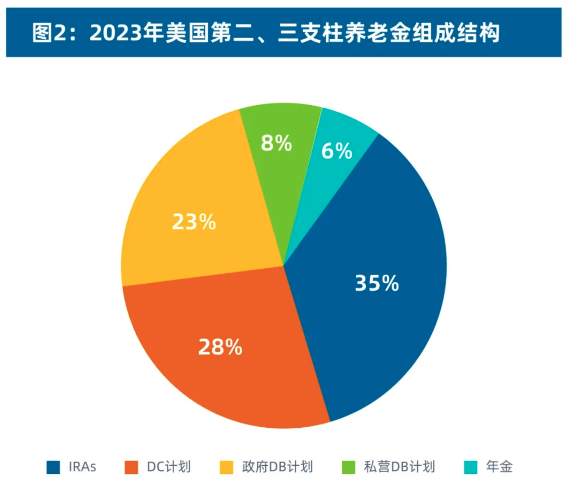

从美国养老金发展来看,由于经济周期、人口结构变化等多种因素影响,收益确定型(DB)及年金难以为继,养老金市场主体逐步过渡到投资风险及收益由雇员自担的DC计划(缴费确定型计划)及个人养老金(IRAs)。据ICI美国投资公司学会数据,DC及IRAs在美国整个养老金规模占比由2000年的48.3%,提升至2023年底的63.2%。(数据来源:ICI,美国投资公司学会,Release Quarterly Retirement Market Data Fourth Quarter 2023)(见下图二)。在这种趋势转变的背后,是具备更加多元投资能力的公募基金在养老金投资领域发挥越来越重要的作用。

当前中国无论从老龄化阶段还是个人养老金制度发展阶段,都与美国1980年后的20年非常相似。美国从1970年至1980年后的20年,65岁以上老龄人口占比逐渐攀升至15%左右(数据来源:World Bank Open Date)。而中国2015年开始,65岁及以上老龄人口首次突破总人口的10.5%,在2022年末快速攀升至15%附近(数据来源:中国政府网站https://www.gov.cn/xinwen/2016-07/11/content_5090300.htm)。结合美国、欧洲、日本等市场的发展经验,预计我国养老金第三支柱也将有望迎来巨大的发展。

资料来源:ICI美国投资公司学会 Release Quarterly Retirement Market Data Fourth Quarter 2023

从激进中觉醒:

风险管控是养老金投资第一性

在经历了长期摸索及重大市场波动后,投资者已经对养老金形成了追求稳健、适合长线投资的理念。对于养老金这类长线投资,风险管控应该是其投资的第一性。

在2000年之前,美国养老金投资去向并没有形成一些相对的共识。例如,许多美国人选择投资于单个公司股票或整个市场(指数)以获得高收益;美国公共养老金长期投资于国债,具有稳定的收益和较低的风险。然而,2000年互联网泡沫的破灭对美国经济和金融市场产生了深远的影响。彼时,从监管层到投资机构、再到个体的投资理念发生了变化,不再盲目追求站在各风口的赛道,极大提高了对“风险管控”的重视。

于是,具备风险管理优势的目标风险基金(Target Risk Funds,TRFs)及目标日期基金(Target Date Funds,TDF)应运而生。TRFs就是目标在不同时间上保持资产组合的风险恒定,TRF基金在成立之初会设定一个风险水平,将权益资产配置比例分为15%至85%之间的几种区间,使得基金风险可控。另外,在TRF的基础上,美国富达投资郑任远团队于上世纪90年底推出了创新的策略——TDF。TDF基金在TRF的基础上,利用“下滑曲线”——在生命周期跨度下,资产配置比例随着时间调整的路径——随着时间递增,投资组合的风险递减。这完美地配合了随着投资者年纪增长,风险偏好逐渐降低的特点。

TRF及TDF的出现,都是为了帮助投资者更好地在风险和收益之间寻求平缓的艺术。随着科技的发展,近年来人工智能AI也逐步运用于风险控制领域。美国富达投资所管理的约30亿美元的投顾资产已经使用AI进行加持,对可能出现的长尾风险进行提前预判(数据来源:富达投资)。

经过多年的发展,在美国养老金市场,管控住风险,获取投资者的长期信任,从而开启养老金投资的长线旅程已经逐步成为共识。A股市场“牛短熊长”的特征给国内民众养老金投资带来不小挑战,如何管控住风险,获取可持续回报应是养老金投资的应有之义。

养老金投资能力的关键:

多元化的资产配置

对于养老金投资而言,资产配置的能力是关键。多元化的资产配置可分为三个层次,第一是多资产,即在股票、债券、商品、另类及其二级资产之间的配置;第二是多地域,在同一市场,资产往往呈现出较高的相关性,多地域的全球配置就显得尤为重要;第三是多策略,即充分运用主动多头、对冲、量化等不同投资策略来进行组合构建及管理。

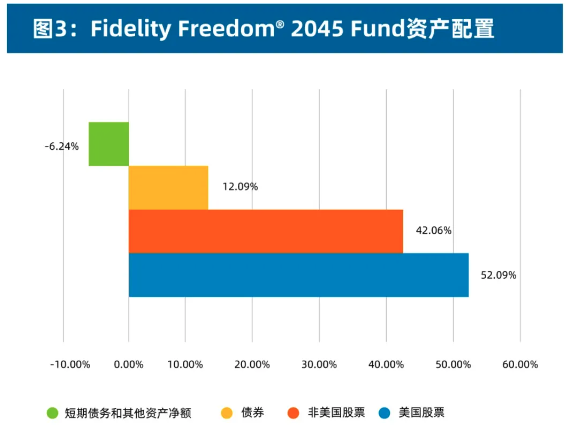

以富达投资管理的Fidelity Freedom 2045 Fund为例,该产品即实现了多元化的资产配置。截至4月底,该产品52%投资于美国股票市场,42%投资于非美国股市,12%投资于债券,也包括部分做空头寸。从收益回报来看,该产品自2006年6月成立以来,至5月底近10年年化回报达到8.66%,成立以来年化回报达到7.15%,为客户带来了较好的投资体验(数据来源:FMR,富达投资官网)。

相信随着养老第三支柱不断发展,中国资本市场对外开放不断演进,能够实现多元化资产配置的养老金产品会越来越受到投资者的关注和欢迎。

资料来源:富达投资,截止2024年4月30日。

短期债务和其他资产净额配置占比为负表示卖空

制度不断优化:

约束投资行为、丰富投资工具

美国养老金个人账户真正井喷式发展在2000年后。当时养老金相关基础制度不断优化,包括缴费上限不断提升,多种转存制度相继确立等。根据美国ICI报告显示,IRA增量资金主要来源于401(k)等雇主养老金计划转存资金和个人新增缴款,其中来自401(k)等计划转存资金占比超过80%。

被业界誉为目标日期基金(TDF)之父的富达投资资深顾问郑任远表示:“美国养老第二、第三支柱发展过程中最核心的经验,就是用制度对投资行为进行约束”。

2006年实施的《养老金保护法案》(Pension Protection Act of 2006),设立安全港(safe harbor),鼓励自动加入(automatic enrollment)和自动提高(automatic escalation)机制,并同时引入默认缴费率(default contribution rates)及默认投资配置(default investment allocations),后者也称为合格默认投资选择(Qualified Default Investment Alternative,QDIA);并将目标风险基金(TRF)和目标日期基金(TDF)纳入其中。默认机制的引入对克服人性的懒惰,积极积累养老储蓄发挥着至关重要的作用。

在产品投资领域,美国成熟养老金产品可以使用的工具较多,投资限制较少,例如能够直接投资金融期货、国债期货及期权等,通过投资金融衍生品,能够更好地降低市场风险,为打造稳健特色产品奠定工具性的基础。另外,美国市场各种境外产品较为丰富,延申至中国市场,可考虑进一步引入各类风险收益特征明显的大类资产及产品,例如地域型ETF,风格型ETF,主动管理型ETF,Reits, 及通胀保护债券(Tips)等。

国内养老事业方兴未艾,监管机构积极有为,金融市场各类主体都是创造历史的机会。回顾美国50多年个人养老金发展历程,总结经验教训,或能对当下国内个人养老金的发展带来有益启示。

【本文转自中国证券报】

免责声明

本资料须获富达基金书面同意方可向外发放。本资料内所载的观点,在任何情况下均不应被视为富达基金的促销或建议。富达基金对任何依赖本文而引致的损失概不负责。有意投资者应就个别投资项目的适合程度或其它因素寻求独立的意见。虽然富达基金已尽力采取措施,确保文内资料准确无误,但不拟就有关由第三方所提供的数据出现错误或遗漏承担任何责任。

本资料仅供数据参考用途,未经富达基金的书面同意,请勿传阅或复制本资料。本资料不应被视为邀请或推介认购富达基金任何基金或产品,或邀请或推介采用富达基金的资产管理服务。

富达/ 富达国际 / Fidelity / Fidelity International指FILLimited及其附属公司,富达基金指富达基金管理(中国)有限公司,“富达”、“富达国际”、Fidelity、Fidelity International、FidelityInternational 标志及F标志均为FILLimited的商标。富达只就产品及服务提供数据。富达投资指富达管理与研究公司。

投资涉及风险。本数据仅包含一般数据,并非认购基金份额的邀约,亦不应被视为建议购买或沽售任何金融工具。本数据所载数据只在数据刊发时方为准确。观点及预测或会更改而不需另作通知。本资料所载的证券(如有)仅供资料用途,在任何情况下均不应被视建议买入或卖出有关证券。

富达基金与富达国际、富达投资之间实行业务隔离制度,富达国际、富达投资并不直接参与富达基金的投资运作,富达国际、富达投资的过往投资业绩不代表富达基金的投资业绩,且不构成对富达基金管理基金业绩表现的保证。

$富达90天债券A(OTCFUND|020337)$$富达90天债券C(OTCFUND|020338)$

本文作者可以追加内容哦 !