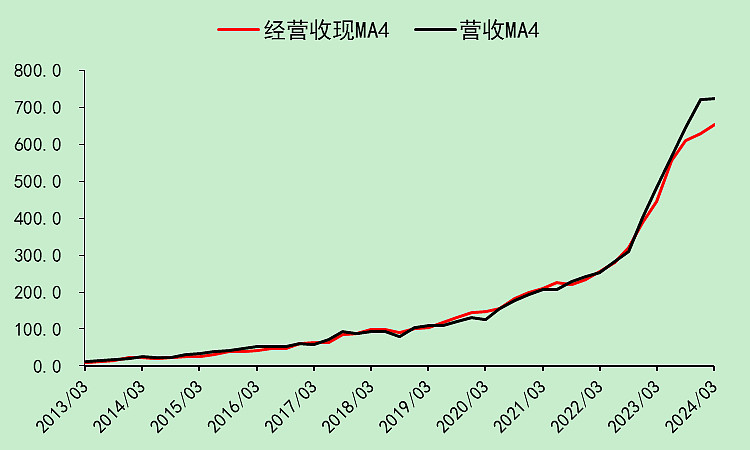

阳光电源05:现金流动

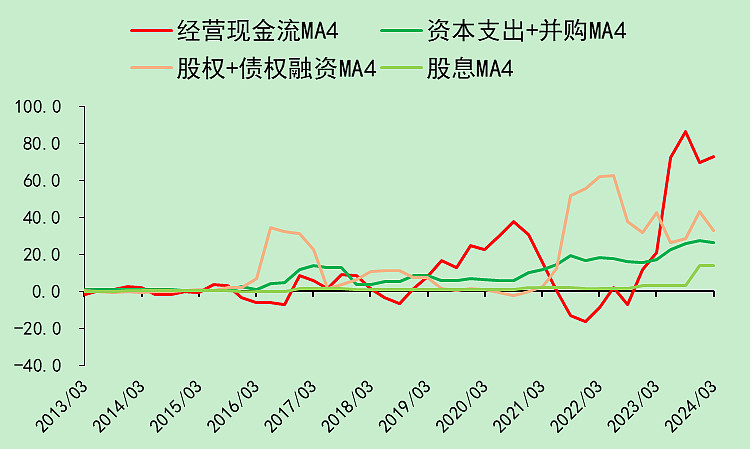

经营现金流有季节性,整体是大幅流入的。

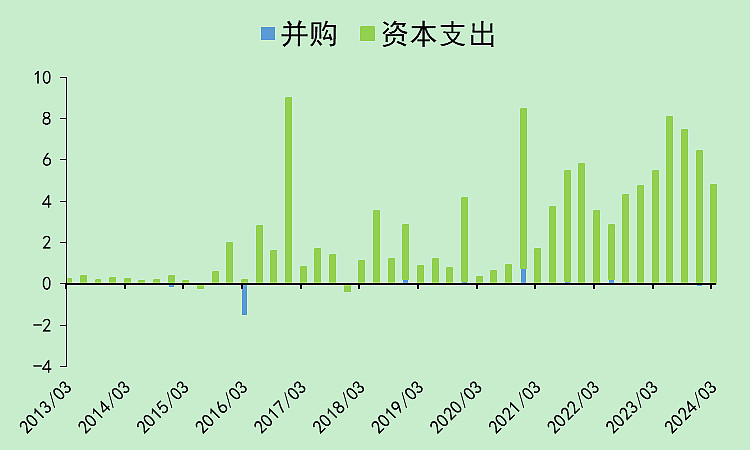

资本支出也在下降。

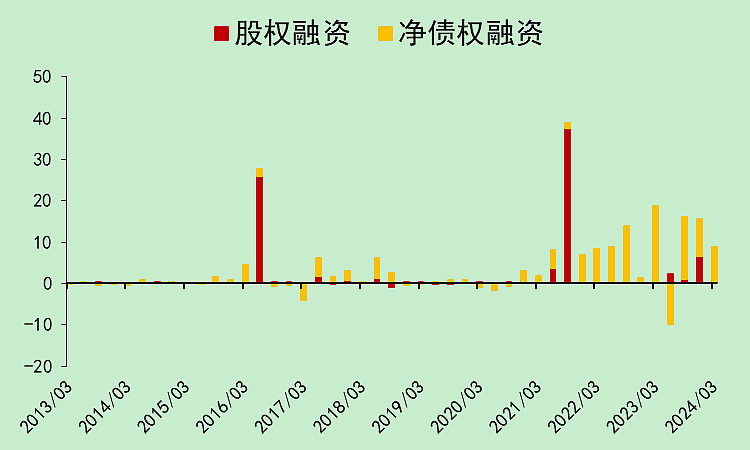

贷款仍比较频繁。

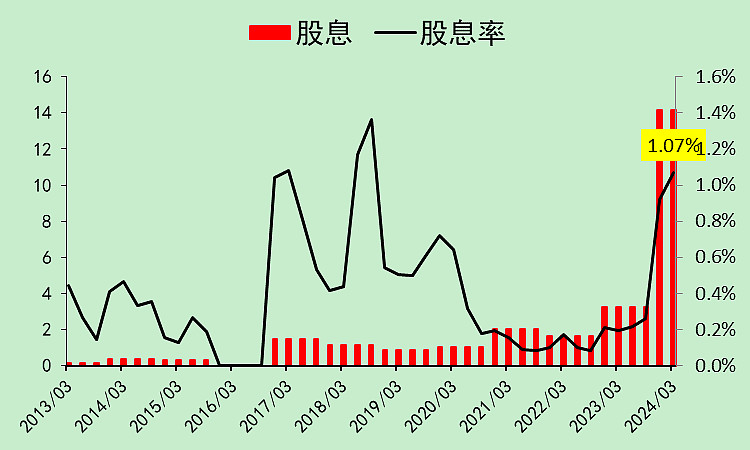

开始产奶了,但是还很少,股息率只有1.07%。

目前经营现金流远大于资本支出,就算经营变差一点,往后的分红大概率是可以提升的,而且融资的必要性也会下降。

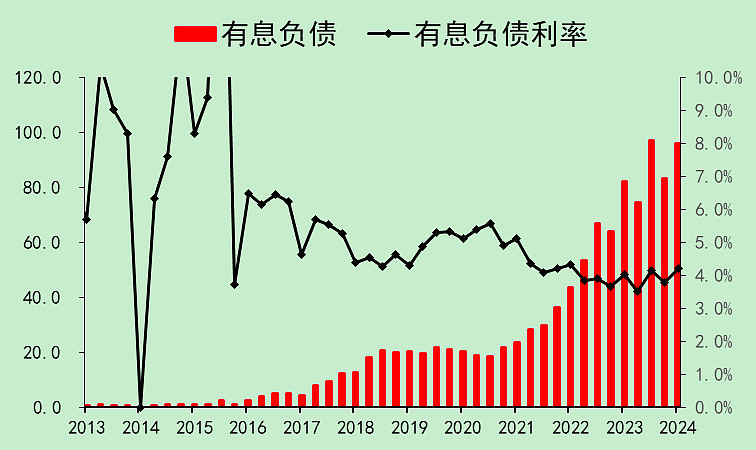

阳光电源06:资产负债

有息负债96亿,利率4.2%。

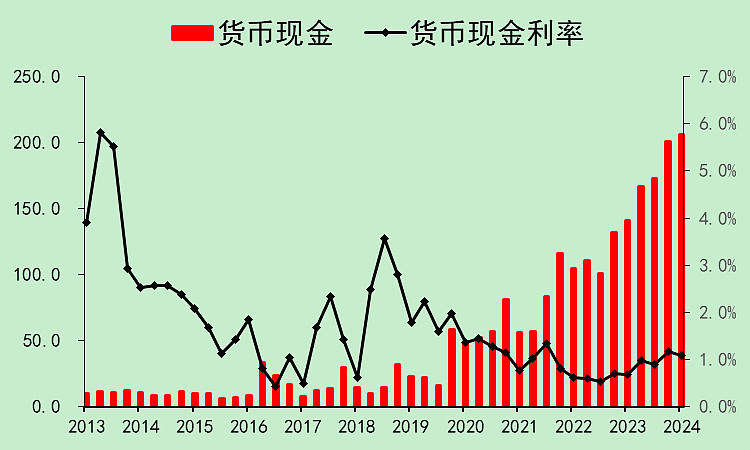

货币资金206亿,存款利率1.09%。

这里就有点问题了,贷款利率远大于存款利率,亏利息太严重。

难道是电站系统集成业务导致的?我觉得逆变器和储能业务不需要那么多现金储备。

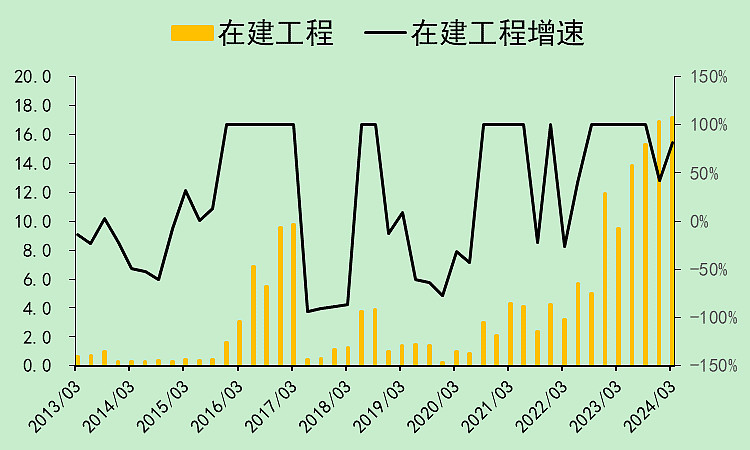

阳光电源的在建工程仍处于高位。

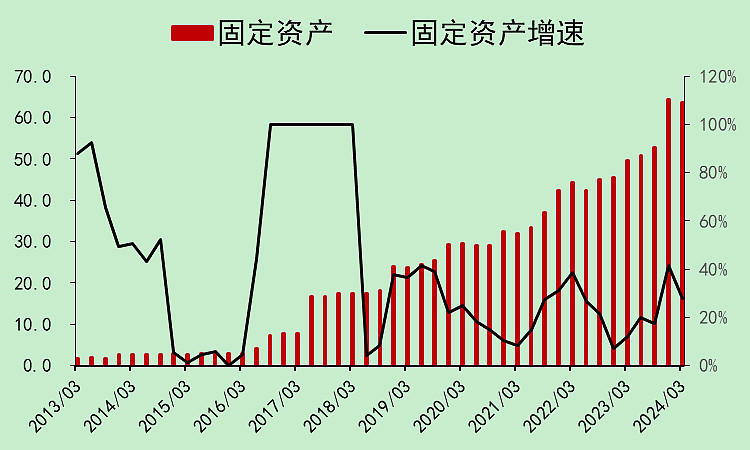

固定资产大概率还要上一个台阶。

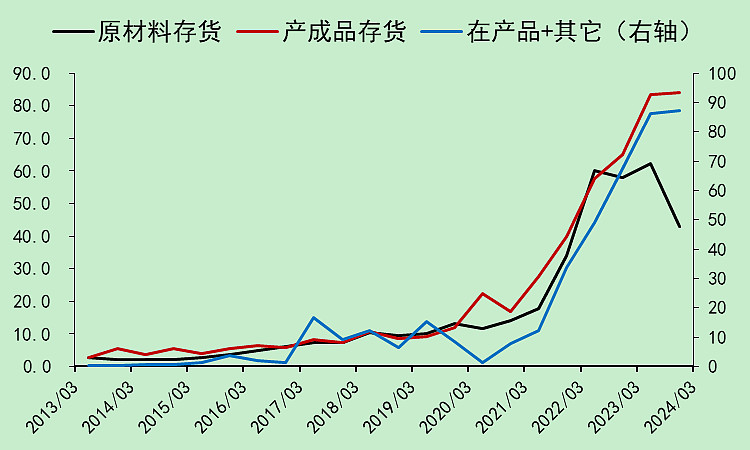

存货结构和行业一致,不太好。

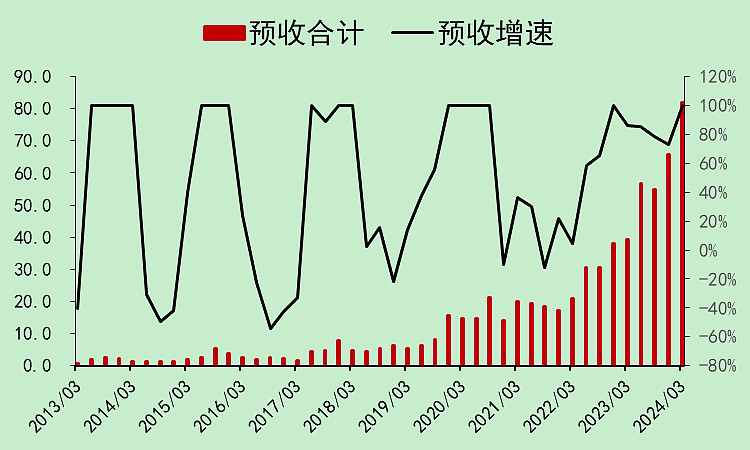

预收还是非常好的。

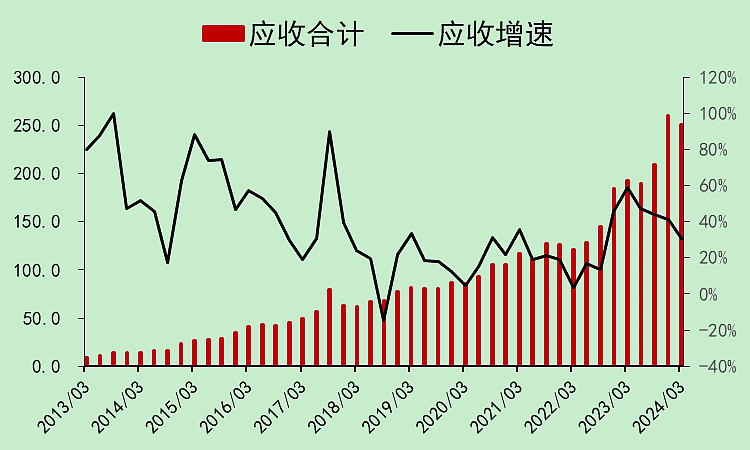

应收在四季度上升太多。

占款能力下降了。

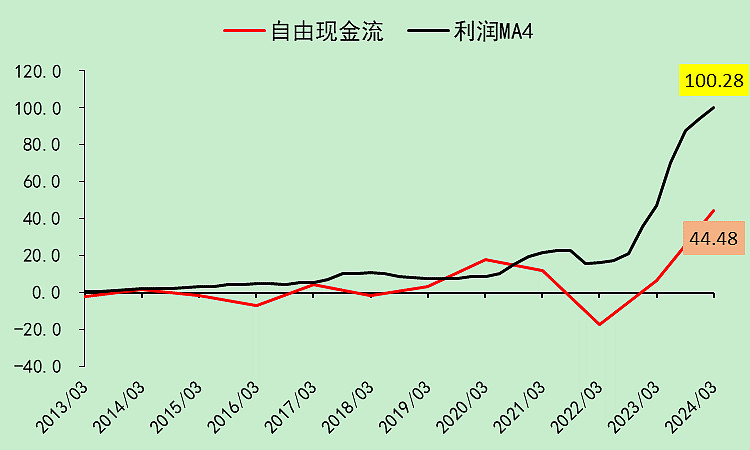

阳光电源07:自由现金流

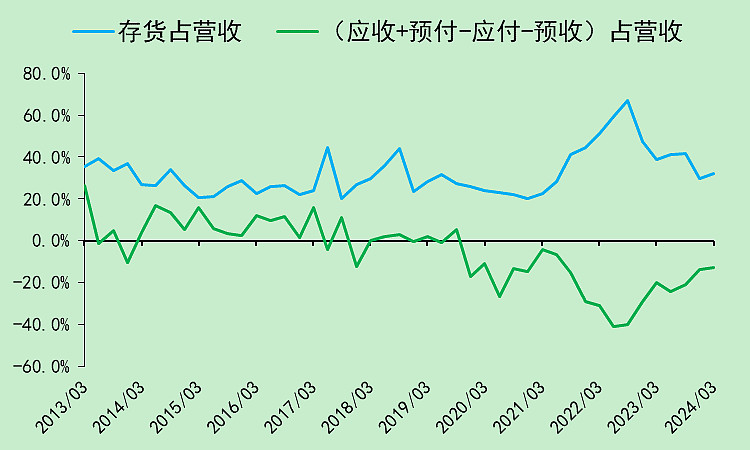

收现能力受到应收上升的影响,就算预收好,也补不了。

自由现金流大幅弱于利润,主要是存货积累太多。

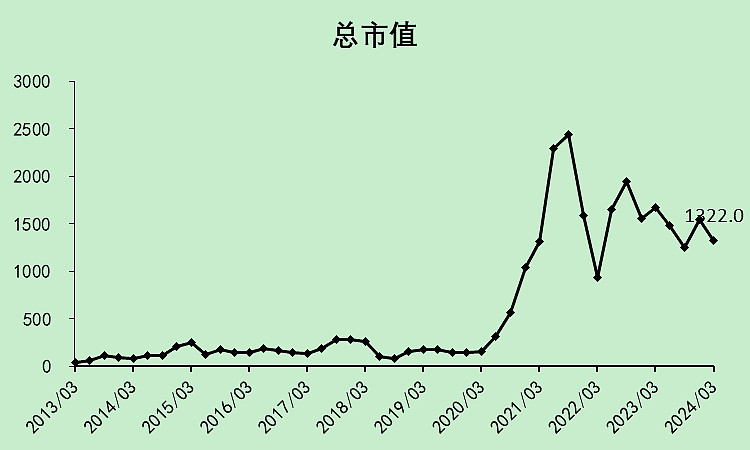

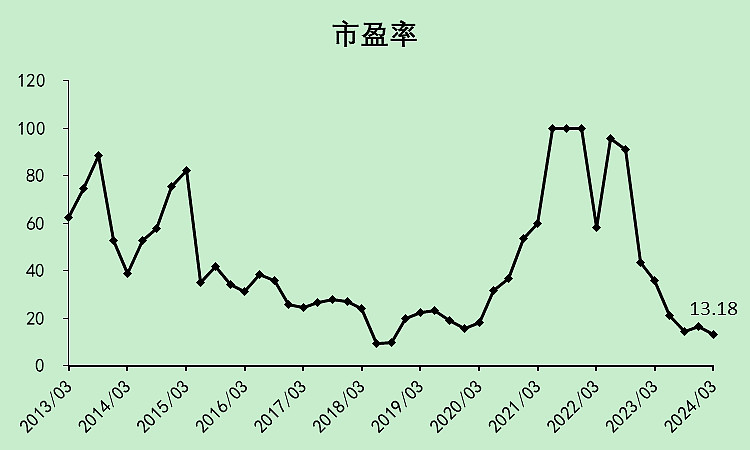

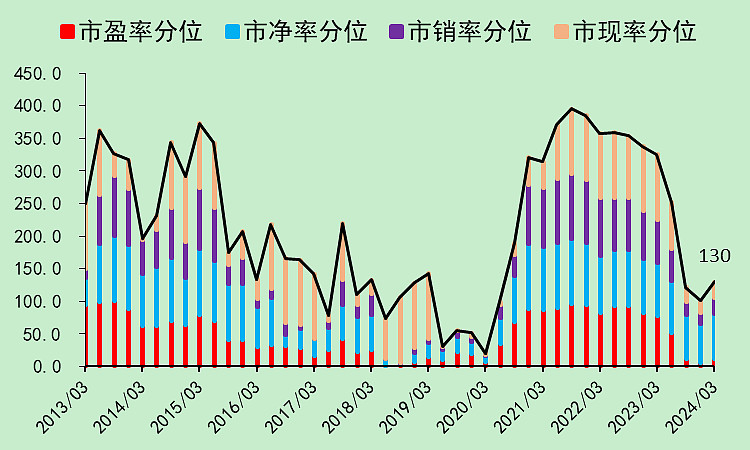

阳光电源08:位置估值

阳光电源应该是光伏大票里面调整幅度最小的,当年很多人以为隆基和阳光是差不多的股票,但现在看就是云泥之别。

市盈率已经很低了。但老实说,利润都是存货,自由现金流太差,不要太看重市盈率这个指标。

各项估值分位都已经很低了,但和2020年之前比,市净率仍旧偏高。

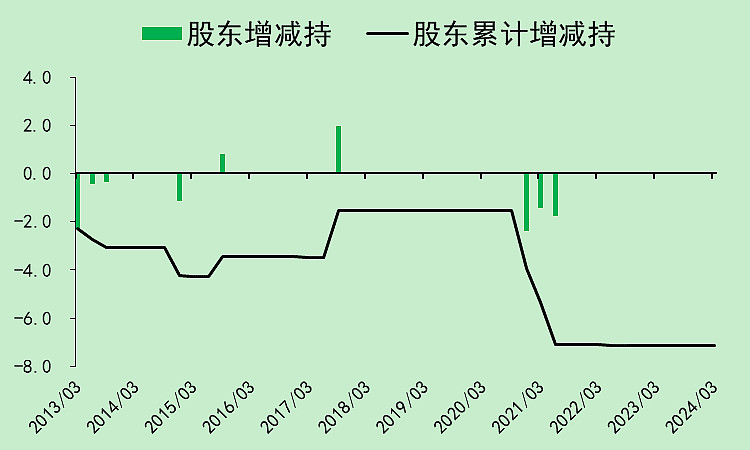

这家公司暴涨之后,股东减持减少,算是非常良心了,

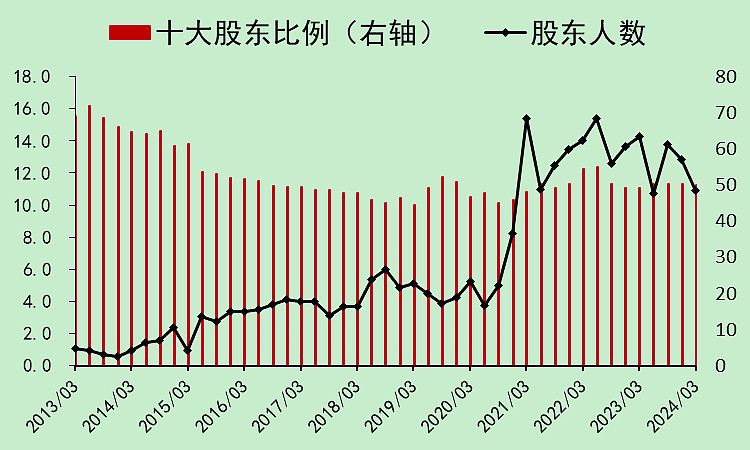

股东结构虽然没有特别好,但比一众光伏和锂电票都好得多,至少没有多起来。

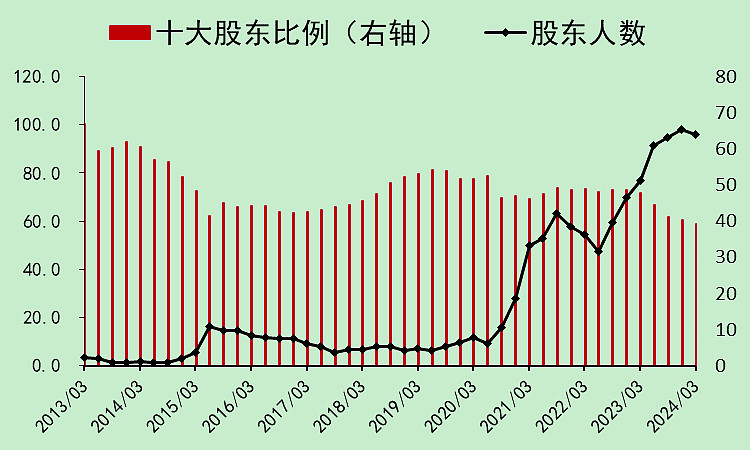

这里拿隆基做个对比就知道了。下图是隆基的:

隆基已经有96万股东了,想想都可怕。(隆基在2020年有140亿的股东减持)

阳光电源09:总结

阳光电源的评分很高,因为光伏普遍都在40分左右,优秀是对比出来的。

但是阳光电源往后也面临着不少风险:产能过剩、美国可能的打压、应收账款回款困难、存货减值等问题。

这篇文章其实更多的是在解释阳光电源为什么比其它光伏股跌得少。

只有第二和第三部分在说明未来的竞争格局会变差。这个风险不容小觑,我只能提个醒,但最后过剩程度如何,美国是否会打压,我给不了结论。

$阳光电源(SZ300274)$

本文作者可以追加内容哦 !