很多人关注澜起科技可能源于2Q2024业绩炸裂~

诚然,澜起科技24H1实现营收16.65亿元,同比增长79.49%;实现归母净利润5.83~6.23亿元,同比增长612.73~661.59%。很多项指标在2季度继续创单季度历史新高,确实是A股半导体里面最能打的公司之一了。

但是,很多人往往忽略了$澜起科技(SH688008)$ 业绩炸裂背后的原因!!!

首先,AI加持,是AI实实在在的真正受益股,前景无限~

不少人觉得,国内除了CPO这些少数绑定英伟达等海外GPU龙头的公司真正受益AI而业绩爆发,其它AI概念都没有实实在在的业绩受益。

其实不然,澜起科技就是少数实实在在真正受益AI发展的受益股。不信,你看下澜起的客户描述,澜起能够为综合市占率超过90%的存储芯片三巨头SK海力士、美光科技、三星持续供货。

2024年,随着AI技术的飞速发展,DDR5需求如火如荼,下半年价格仍有20%左右的上涨空间,澜起科技的业绩增长潜力巨大。

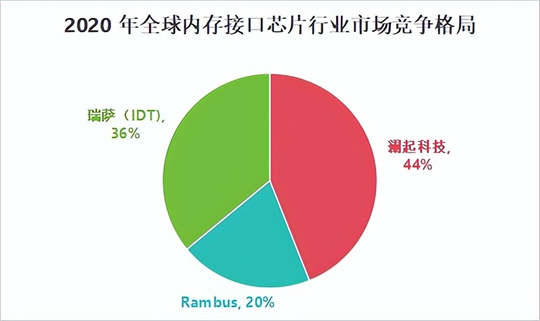

其次,澜起科技是寡头垄断股,国内没有竞争对手,垄断必然带来更高的利润率和业绩稳定性~

在DDR5内存接口芯片方面,国内,澜起科技是唯一一家,没有竞争对手,在全球也是仅有的三家(还有日本的瑞萨电子以及美国的Rambus),澜起市市占率达到44%,是市占率最高的一个,并且成为英特尔的稳定供货商。

而且,澜起科技一直也是A股最会赚钱的公司之一,2024年第一季度,公司毛利率达到57.7%,净利率达到30.3%。

其实,澜起科技对研发的重视程度远超同行,持续不断的研发投入也为公司的未来业绩增长提供了保障。澜起科技研发费用投入由2022年的15.33%增加至2023年的29.83%,2024年Q1依旧保持在23.88%的高位,远远超过$上海贝岭(SH600171)$、$兆易创新(SH603986)$、北京君正、卓胜微等半导体公司。

除了受益复苏趋势明显的DDR5的布局,澜起科技在PCIeRetimer、CXL、CKD等互联类芯片新品的持续布局,也将为公司带来新的业绩爆发点。

比如,PCIeRetimer芯片:继2024年第一季度出货约15万颗之后,第二季度出货约30万颗;MRCD/MDB芯片:继2024年第一季度销售收入首次超过2000万元人民币之后,第二季度销售收入超过5000万元人民币。

所以,业绩炸裂是表因,垄断+AI真正受益股才是内核,共同构成了投资澜起科技的坚实基石。

小荷已露尖尖角,月线级别的macd金叉似乎也预示着打大级别行情的到来。

当然,半导体板块整体的行情可能都会有,如果个股把握不准的话,也可以布局半导体行业的ETF,我现在也有半导体芯片ETF(SH516350)这个,适当分散一下。

本文作者可以追加内容哦 !