上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

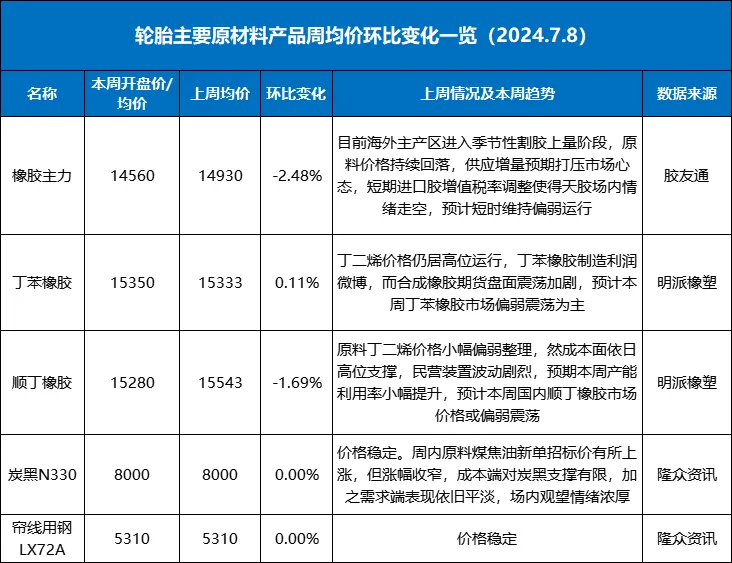

原材料价格环比维稳

天然橡胶方面,7月伊始,橡胶走势依旧保持窄幅震荡,上下游压力目前均处于增加状态。虽然供应趋紧的利好支撑仍在,但交易商在高点获利回吐。

合成橡胶方面,周内合成橡胶期货偏强运行,提振市场信心,成本面原料丁二烯小幅上涨,支撑相关合成橡胶行情,持货商报盘走高试探,然下游多仅维持刚需采购,交投僵持,胶价上涨承压。

炭黑方面,周内原料煤焦油新单招标价有所上涨,但涨幅收窄,成本端对炭黑支撑有限,加之需求端表现依旧平淡,场内观望情绪浓厚。

轮胎开工率维稳

据车辕车辙合作数据平台信息,开工率方面,周内半钢轮胎企业多数订单充足,产能利用率维持高位,个别企业因模具调整,拖拽样本企业产能利用率微幅走低。月初出货稀少,企业因排产原因,部分规格仍存缺货现象;全钢胎方面,多家企业维持控产状态,产能利用率偏弱运行,内外销出货偏慢,成品库存延续高位。

库存方面,进入7月份,月初政策导向暂不明朗,企业整体出货放缓,企业库存储备水平较上月底均有增加,然半钢胎企业开工维持高位运行,库存增加稍显明显,全钢胎企业开工延续控产状态,一定程度限制库存增速,导致周环比呈现差异化。

1、开工率:本周中国半钢胎样本企业产能利用率为79.98%,环比-0.03个百分点,同比+2.00个百分点。本周中国全钢胎样本企业产能利用率为62.49%,环比-0.06个百分点,同比-2.23个百分点。

2、库存:半钢胎样本企业平均库存周转天数在34.53天,环比+0.29 天,同比-3.34 天;全钢胎样本企业平均库存周转天数在45.91天,环比-0.06天,同比+3.53天。

最新机动车保有量统计

据公安部统计,截至2024年6月底,全国机动车保有量达4.4亿辆,其中汽车3.45亿辆,新能源汽车2472万辆;机动车驾驶人5.32亿人,其中汽车驾驶人4.96亿人。

2024年上半年,全国新注册登记机动车1680万辆。其中,汽车新注册登记1242万辆,同比增长5.70%。

截至6月底,全国新能源汽车保有量达2472万辆,占汽车总量的7.18%。其中,纯电动汽车保有量1813.4万辆,占新能源汽车总量的73.35%。上半年新注册登记新能源汽车439.7万辆,同比增长39.41%,创历史新高。新能源汽车新注册登记量占汽车新注册登记量的35.41%。

截至6月底,全国有96个城市的汽车保有量超过100万辆,同比增加8个城市,43个城市超过200万辆,26个城市超过300万辆。其中,成都、北京、重庆汽车保有量超过600万辆,上海、苏州、郑州汽车保有量超过500万辆。

2024年上半年,全国共办理机动车转让登记业务1752万笔。其中,办理汽车转让登记业务1626万笔,同比增长53.79%。

虽然我国汽车保有量已连续多年位居全球第一,但是从百人保有量来看,中国汽车保有量仍然还有上涨空间。据相关统计,在中国汽车产业“普及后期”期间,中国汽车保有量复合增长率约为5%,按照中国汽车保有量极限,还需要20年才能到达饱和期,也就是说,中国的轮胎市场至少在20年内是上升趋势。

如果按照平均每台乘用车每年换1.5条轮胎的替换率,到2050年左右,中国乘用车轮胎替换市场需求约为6.75亿条。

全国物流保通畅运行情况

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,7月1日-7月7日,全国货运物流有序运行,其中:全国高速公路累计货车通行5208.6万辆,环比下降1.72%。

邮政快递累计揽收量约32.08亿件,环比下降0.9%;累计投递量约31.67亿件,环比下降2.7%。

轮胎行情展望

预计下周期轮胎样本企业产能利用率或存走低预期。目前全钢胎整体出货缓慢,成品库存高位,部分样本企业在中下旬仍存检修计划,将拖拽全钢胎样本企业产能利用率下行。半钢胎企业订单充足支撑下,短期产能利用率维持高位,小幅波动为主。

市场方面,南北方部分区域多雨,居民出行、工程基建等受限,替换市场需求仍将处于偏弱状态。另外,当前轮胎代理商库存充足,虽半钢代理商个别规格仍存缺货现象,对整体出货影响不大。整体来看,下周期替换需求仍将维持刚需走货,代理商对后市看空,进货谨慎心态不减,等待市场低价指引。出口市场表现暂稳,等单发货现象尚存。

本文作者可以追加内容哦 !