转发:经过研究,我们发现300120经纬辉开和600509天富能源是同一类型的独具“科特估”参控股半导体细分行业龙头的价值重估股票,存在极大的估值预期差,大家需要重点关注,不容错过赚钱良机。我们可以从下面几个方面来比较分析300120经纬辉开和600509开富能源的。300120经纬辉开参股了5G的BAW滤波芯片龙头企业诺思微,600509天富能源参控股了第三代半导体碳化硅晶圆芯片世界龙头天科合达。600509天富能源是新疆兵团最大电力厂网一体平台,资产整合巩固核心地位,也是规模最大独立性地方电网,八师石河子市唯一综合性能源上市平台,包括了电力、电网、燃气、热力和水等,正在大力发展疆北算力中心和太阳能直接制氢两大业务。

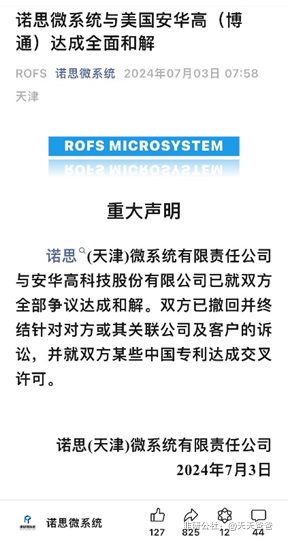

7月3日上午8时,诺思(天津)微系统有限责任公司在公司公众号上发布“诺思微与美国安华高(博通)公司已就双方全部争议达成全面和解。诺思是国内少有的可以量产5G用滤波芯片的公司,他打破了美国博通公司的技术垄断,也就是说中国专利达成交叉受权后诺思的5G手机用BAW滤波芯片可以进入国内一线手机供应链,未来发展钱途无量。300120经纬辉开直持有诺思微9.188%的股份,7月3日上午11点开始股价从5.03元放量上涨并且20%涨停收盘,今天7月8日又是7.81元20%涨停,四个交易日累计上涨55%涨幅,价值重估目标价最少在10元以上即100%的上涨空间。300120经纬辉开成为当前科特估参控股概念的最牛龙头股。600509天富能源将是300120经纬辉开的补涨龙。

一、两家公司分另持有的股权分析

300120经纬辉开公司目前持有诺思微9.188%的股份为第二大股东,另外公司关联法人天津经济技术开发区诺信实企业管理咨询合伙企业(有限合伙)持有诺思微7.9245%的股份,利益共同体合计持有17.1125%股权。

300120经纬辉开7月2日收盘价为5.03元,净资产为5.18元,股价低于净资产3%,7月3日诺思微和解信息公布后,四个交易日从5.03涨到了7.81元,涨幅高达55%。市场存在的预期为诺思微申报上市股权价值增加或者就是经纬辉开存在收购诺思微上市的可能性,价值重估目标价最少在10元以上即100%的上涨空间。300120经纬辉开已成为当前科特估参控股概念的最牛龙头股。

600509天富能源当前股价为5.10元,净资产为5.33元,股价低于净资产4.5%。据上市公司互动易披露于天科合达于6月中旬向上交所科创板提交了上市申请,目前还在受理审核中,还未披露招股说明书。预计近期会通过上交所审核并披露公告。另外如果上市不成功,哪么天富能源并购天科合达上市的概率也很大。600509天富能源将是300120经纬辉开的补涨龙。

天科合达是世界排名第二的生产第三代半导体碳化硅衬底及外延片龙头企业,上市估值达750亿至1040亿,600509天富能源持有天科合达9.09%股权价值60亿至85亿,600509的价值重估目标价也最少在10元左右,和300120经纬辉开一样有100%的上涨空间。相比较后存在极大的估值预期差,大家需要重点关注,不容错过赚钱良机。

二、两家公司参控股半导体公司的行业地位分析

300120经纬辉参股的诺思微

诺思(天津)微系统有限公司成立于2011年,总部设于天津,总注册资本人民币3亿元,是中国首家FBAR生产企业,公司从事无线设备射频前端MEMS滤波芯片、模块、应用方案的设计、研发、制造和销售,核心产品具有国际领先水平。天津滨海工厂:· 亚洲首条(国内唯一)6英寸 ICBAR 专用滤波芯片生产线· 2011年成立,累计投入资金超过16亿· 人员规模:209人,其中研发人员占比超40%· 量产产能:滤波器 40KK/月,约5亿颗/年,目前持续扩产中。我司凭借独有的IDM模式和MEMS专用产线,诺思全系列BAW射频滤波产品具有高良率、高可靠性的优势,可为客户提供更好的产品技术支持、更好的一致性和稳定的批量交付。预计我司今年交付芯片数量将再次突破1.5亿颗,在BAW滤波器国产替代中处于明显领先地位。

600509天富能源参控股的天科合达

在中科院物理所的全力支持下,天科合达是国内唯一一家所有技术全部自主自研的企业,业务包括了自产碳化硅单晶炉、8英寸和6英寸碳化硅衬底及外延片等全部自主自研且大规模量产,所有加工设备都是国产,已形成全行业自主产业链,且独占产业链中75%营收环节。2023年底天科合达碳化硅产量为32万片,在市占率为18%世界排名第二,国内排名第一。 2024年天科合达衬底产能为51万片,外延片为25万。2025年天科合达衬底产能为82万片,外延片25万+,市场占率将达到世界第一的水平,成为半导体领域中国人的骄傲。

天科合达的估值计算:天科合达预计上市发行估值400到500亿。2022年底天科合达产能为19万片一级市场估值已达190亿。碳化硅单晶炉业务按产量完美对标688478晶升科技估值约40亿。8英寸和6英寸碳化硅衬底对标688234山东天岳,23年底山东天岳产量为25万片,当前市值230亿左右,对应到24年天科合达51万片产量,估值为460亿;对应25年天科合达82万片产量,估值为750亿。天科合达8英寸和6英寸碳化硅衬底都已经大规模量产,所以正常情况估值水平还要更高。天科合达24年8英寸和6英寸碳化硅衬底外延片产量预计能达到25万片,按同业业务公司东莞天域、瀚天天成两家公司一级市场估值计算,可得估值为250亿左右。综合上面计算,如果2024年天科合达上市的合理市场估计为750亿,如果2025年天科合达上市的合理估计为1040亿,千亿独角兽正向我们走来。

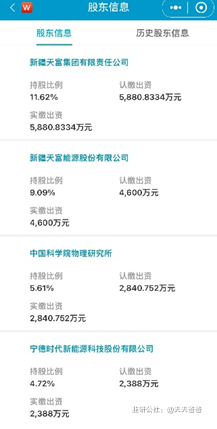

天科合达股东情况: 600509天富能源持有天科合达9.09%股权为第二大股东(股权价值60亿至85亿),原母公司天富集团持有天科合达11.6%股权,为第一大股东,两者为一致行动人,共持有天科合达20.7%股权。另外股东有,中科物研所5.6%,宁徳时代4.7%,厦门中和致信3.8%,国家基金3.7%,高瓴4.6%(合计),华为哈勃3.5%,以及比亚迪等等,还有管理层总计持股20%左右。股东们的背景都非常靓丽。

天科合达的主要技术来源于中科院物理研究所,主持碳化硅产业化研究的国家级重大重点课题项目,受到国家政府层面的大力支持。2023年天科合达营收达15亿左右,净利润近1亿,24年一季度预计净利润8000万左右,全年4亿净利润,如果按最新政策开通绿色通预计2025年年初天科合达发行估值400亿到500亿区间在上交所科创板发行上市。

本文作者可以追加内容哦 !