欧线集运开始回调!集运欧线2504合约、2506合约跌停,2502合约跌超15%,2412合约跌超13%,2410合约跌超10%。

A股方面,中远海控跌超5%,凤凰航运、海通发展、招商轮船、宁波远洋等跌超4%;

港股方面,中远海控、中远海发、东方海外国际、太平洋航运、中国外运等跌幅较大。

主要原因是中东局势有所缓和,被认为对海运价格有所影响。

据央视新闻消息,据多家媒体7日报道,一名巴勒斯坦伊斯兰抵抗运动(哈马斯)消息人士透露,哈马斯已初步通过了加沙地带停火和交换被扣押人员的提议,并同意在实施加沙地带第一阶段停火的16天期间,继续就交换被扣押人员等事项与以色列进行谈判。#A股缘何持续走弱?该如何应对?#

消息人士称,哈马斯方面已经放弃要求以色列在签署停火协议之前先承诺永久停火。

此前,哈马斯一直坚持,只有在以色列“明确”承诺永久停火、以军从加沙地带全部撤出的条件下才同意与以方签署停火协议。目前以色列和哈马斯双方均未对以上消息作出正式回应。

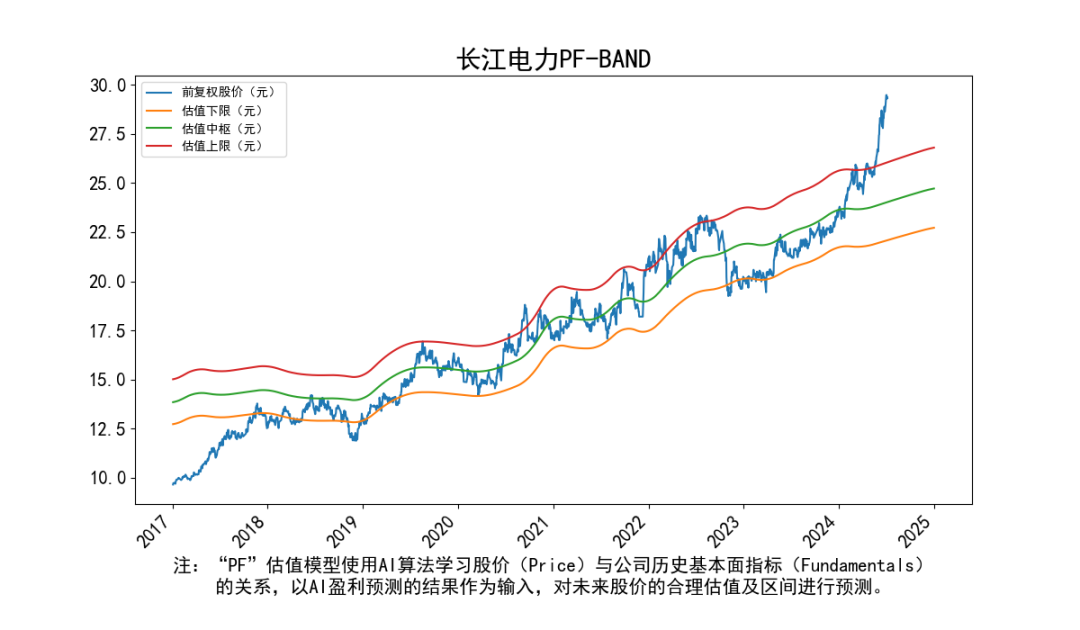

7月8日,A股三大指数仍然震荡下跌,但红利股走强,电力方向领涨,中国广核、华能水电、川投能源、长江电力续创历史新高,另外建设银行、农业银行、陕西煤业、工商银行等多股涨逾1%。$长江电力(SH600900)$ $华能水电(SH600025)$

开盘啦大模型显示,长江电力已“冲破”估值上限。

关于红利资产的后续走势,一些机构认为红利资产可能在一定程度上透支了收益空间,也有部分机构认为,红利还有一定的演绎空间。

国投证券指出,大盘价值高股息,仍然是中期有效投资策略。

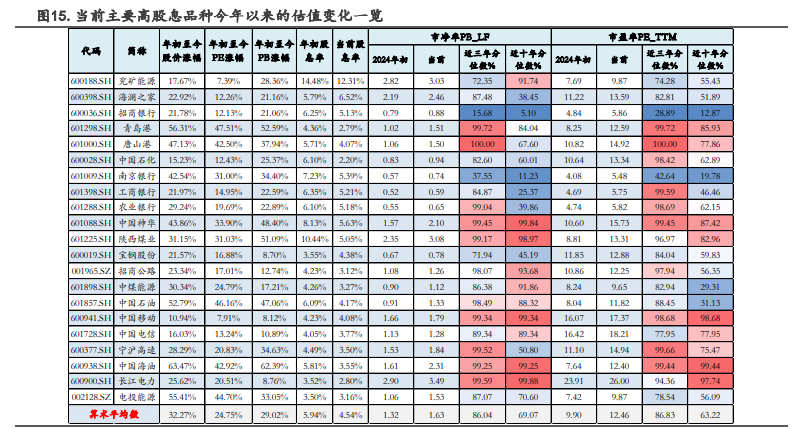

客观地说,今年以来高股息板块取得了相当可观的涨幅,银行、煤炭、石油石化、公用事业是今年涨幅最高的四个行业,我们统计了市场上主流的高股息品种,今年以来的平均涨幅达到32.27%。而这些涨幅大部分来自于估值的提升,主流高股息年初至今平均的PE涨幅和PB涨幅分别是24.75%和29.02%,股息率的平均值从5.94%下降至当前的4.54%,并且多数品种的估值分位数,都已经处于近三年和近五年的较高水平。

如果孤立且静态的看待高股息板块的表现,自然而然得出一个结论是当前高股息板块的估值已经较高。

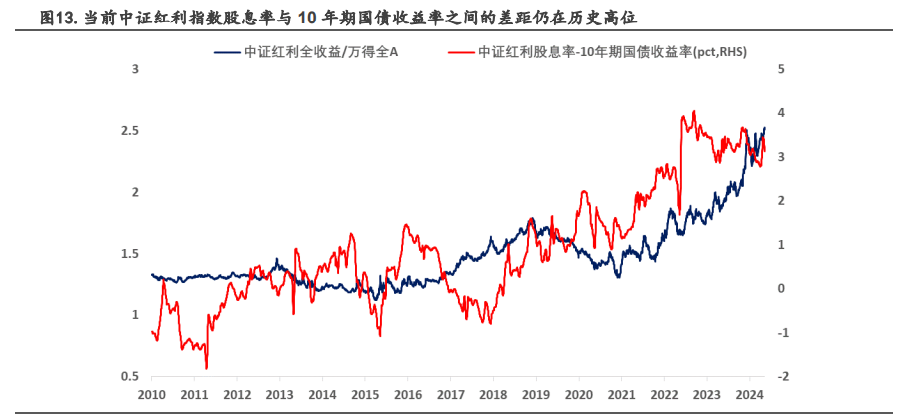

但如果以无风险利率(10年期国债收益率)作为参考系,可以发现,2021年以来的高股息行情本质上来源于无风险利率中枢的快速下移,在这个过程中实际上中证红利指数(作为高股息板块的代表)的股息率相对于10年期国债收益率是出现了上升的,即使在2023年以来高股息板块加速上涨的过程中,两者的差距也没有明显下降。

如果以中证红利指数股息率-10年期国债收益率来观察,这一差值仍然处于历史较高水平,换言之股息率的高低需要以无风险利率为参考系,因此当前高股息板块的股息率水平仍在具有吸引力。

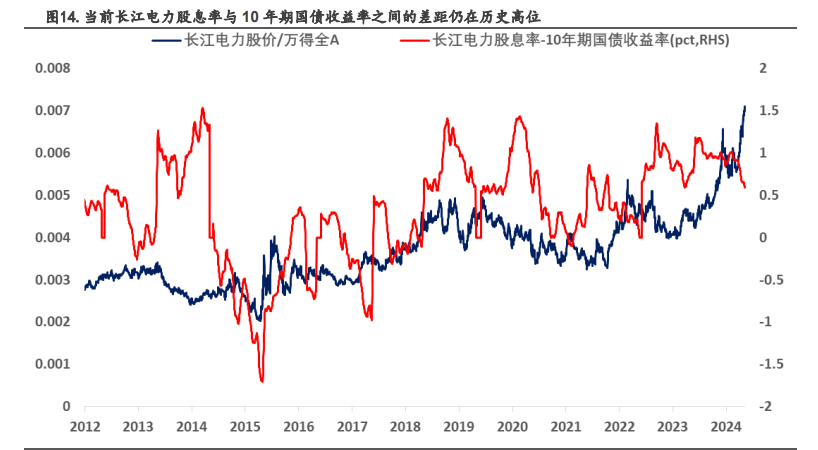

我们以同样的视角观察高股息板块的代表性公司:长江电力,可以发现长江电力的股息率和10期国债收益率的差值在2019年以后在一个相对稳定的区间震荡,当前这一差值从1.35pct的高点回落至0.59pct,从近五年的时间维度来看,这一差值处于中位水平,并没有下降到过低的水平。但值得注意的是,展望下半年,在央行频繁发声强调长期利率下行和利率曲线平坦化风险的情况下,无风险利率下行空间可能不大,这意味着,市场对高股息的定价逻辑将从低利率转向分红率提升。

从配置层面讲,如果从日股高股息策略的定价经验进行观察,会发现高股息投资有两个阶段。

第一个阶段是90年代-90年代末十年期国债收益率下降带来的高股息策略占优。

第二个阶段,2002年之后十年期国债收益率基本稳定,高股息定价的重心转向提高分红比例。

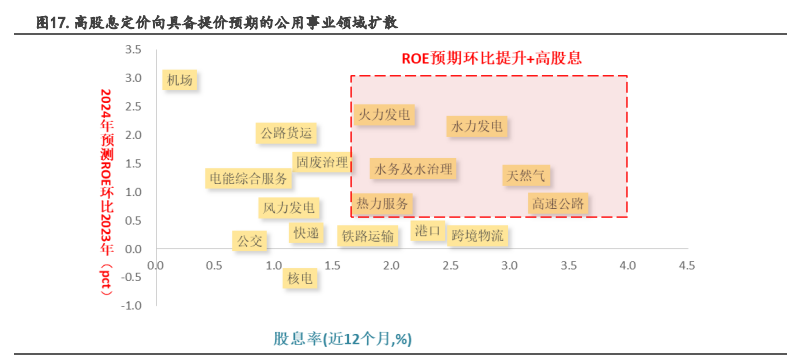

在这一阶段,企业现金流和分红比例提升,推动高股息的更大的一波上涨。我们认为,在今年下半年很难期待十年期国债收益率中枢进一步下降,相应高股息可能存在波段交易的重要性提升,同时应侧重于分红能够提升的品种,而不是依赖于十年期国债收益率中枢下移的品种:例如向高分红消费进行扩散以及在重大社会价值领域基于提价的ROE中枢上移的央国企成为重要抓手。

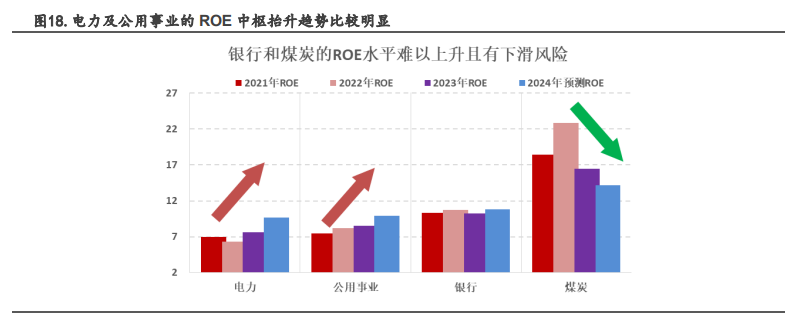

机构着重对比了传统高股息板块——银行和煤炭,以及有提价预期和ROE中枢上移前景的电力和公用事业领域的ROE变化趋势,结合Wind一致预期来看,电力板块的ROE从2022年开始触底回升,2024年的ROE水平有望明显提升到接近10%,而公用事业板块的ROE在近三年持续改善,且一致预期的ROE依旧维持环比改善。#

而银行、煤炭这些传统高股息行业面临ROE中枢难以提升甚至下移的风险。因此我们认为,当利率的集中下行告一段落,市场对高股息的定价逻辑从低利率转向高分红的过程中,公用事业有望成为高股息定价的核心领域。

从近期市场的表现来看,6月至今高股息板块整体经历了一轮回撤,公用事业的定价优势开始凸显,其中中证红利指数下跌5.37%,煤炭下跌5.16%,银行下跌2.13%,而同期公用事业指数上涨1.71%。

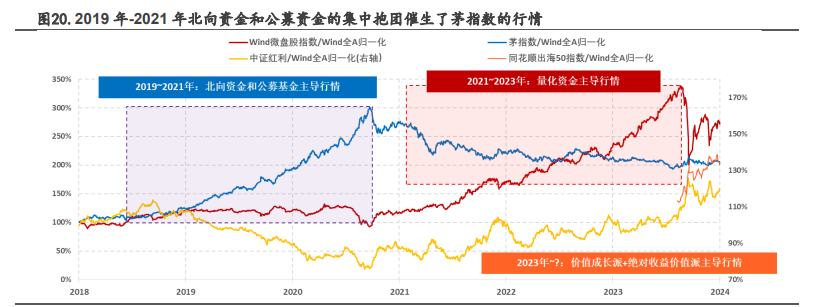

从资金面的角度看,具备价值偏好的监管行为+价值派资金崛起将推动市场重返大盘股,本轮以高股息为代表大盘价值股的上涨可以类比于2019年~2021年公募资金中的成长派以及北向资金所带动的,以茅指数、宁组合为代表的大盘成长股的上涨。资金周期大约为三年。

进一步分析价值派资金的持续时间,公募绝对收益价值派资金的崛起始于2022年年中,至今已持续约两年。考虑到平均周期为三年,我们认为价值派资金的集中持股现象才2年,可能尚未结束,预计很难在今年下半年瓦解。#集运欧线远期集体大跌,航运股走弱#

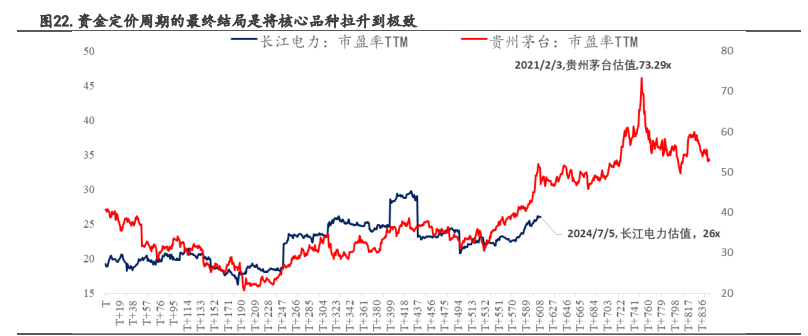

如果对比2019~2021年茅指数的资金周期来看,一个鲜明的特征是在周期的起点,板块整体从较低估值开始上涨,伴随盈利增长和预期下的估值提升,最终资金的集中流入下将核心品种拉升到极致(如2021年70倍市盈率的贵州茅台)。

目前来看,绝对收益价值派的资金周期可以类比2020年中以后的茅指数所处的阶段,正在走向极致化和泡沫化的定价。这种以绝对收益价值派资金的定价趋势何时会被终结:

1、国内彻底告别通胀低迷的状态,定价叙事终结日本化倾向;

2、海外以AI为代表的科技生产力明确迎来大爆发。

以上内容,均来自公开信息整理,来自信息有误可以告知后台修改/删除

本文作者可以追加内容哦 !