对于近日央行借券卖出的消息,申万宏源债券认为,该操作在数量维度上依旧是信号意义大于实际意义。但是价格信号值得重视,需要关注央行卖出中长期国债的价格/收益率,如果央行卖出国债收益率高于市场成交收益率,市场或把央行卖出国债价格对应的收益率视为长债政策利率锚,可能导致债券收益率小幅上行。

不过,该机构表示,中长期国债“政策利率”持续有效的前提是央行承诺+无限量国债买卖配合,央行卖出国债的价格和数量预计均较难导致债券市场反转。

数量层面影响相对有限

7月6日,申万宏源债券在公众号上刊发《央行卖出国债收益率是否会成为中长期国债“政策利率“?》。报告指出,央行通过信用方式借入债券、无需债券质押,加之债券借贷属于表外项目,因此债券借贷(借券、还券)不影响央行资产负债表,但是央行在卖出、买入债券时会影响央行资产负债表变化,进而涉及到流动性投放和回收问题,其对资金面的影响仍需观察。

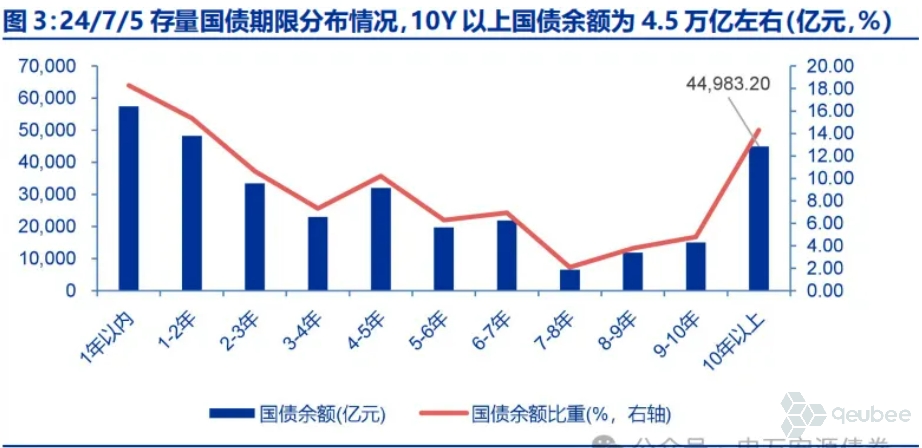

金融时报此前发布消息,目前已签协议的金融机构可供出借的中长期国债有数千亿元。据申万宏源研究统计,7月5日10Y以上国债存量在4.5万亿元左右,央行可借入中长期国债规模占存量规模比例较低,数量维度上对中长期债券供需结构影响有限。

此外,该机构表示,央行通过借入再卖出的方式并不额外增加债券市场供给,可以简单理解为央行帮大行卖出长久期债券操作,如果债券卖出对象仍为一级交易商,数量维度上的影响则更为有限,该操作依旧是信号意义大于实际意义。

价格信号值得重视

虽然数量维度上央行借入再卖出国债对中长债定价实际意义有限,但申万宏源债券指出,价格信号对长债定价的指示意义较强,如果央行卖出国债,央行中长期国债卖出价格/收益率大概率会被市场解读为中长期国债的“政策利率”。

申万宏源债券表示,暂时先不考虑央行卖出国债交易对象是否为一级交易商,如果央行卖出中长期国债收益率持平于市场收益率,则价格层面影响也较为有限,央行卖出国债对债市的利空影响或告一段落。如果后续央行卖出中长期国债收益率高于市场收益率,央行卖出国债价格对应的利率水平或被债市视为中长期国债的“政策利率"锚。

参照此前走势,该机构指出,10Y国债收益率2.30%、30Y国债收益率2.60%时央行干预较少、或接近目前央行合意水平。价格政策信号强烈背景下,中长期国债收益率或快速调整至央行卖出债券收益率附近。但如果没有持续的债券买卖操作配合,央行借券卖出国债价格对应的收益率能否成为持续有效的中长债“政策利率”锚仍值得观察。

本文作者可以追加内容哦 !