触底回升!

半导体行业代表澜起科技和韦尔股份业绩超预期,再次引爆了市场的热情与期待。

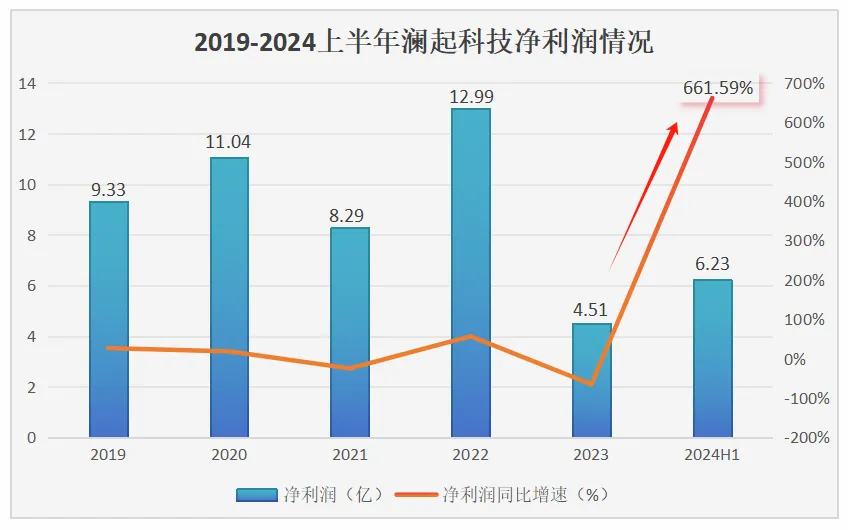

澜起科技预计上半年净利润为5.83亿元至6.23亿元,与上年同比增长612.73%至661.59%。

韦尔股份预计上半年净利润为13.08亿元至14.08亿元,与上年同期相比变动幅度为754.11%至819.42%。

此外,最近陆续发布的相关半导体公司基本都是大幅预增,这个信号越来越明显,就是半导体板块的开始进入明确的上升周期。

尤其是存储芯片领域的持续涨价预期和市场强劲需求更是半导体新一轮上升周期的一个领跑开端。

当然存储芯片行业的周期反转,也是被财务报表证明了,兆易创新、聚辰股份、佰维存储、普冉股份、江波龙等中期预报也都不错。

这种种背后的驱动力皆来自于大模型玩家对AI服务器需求的急剧增加。

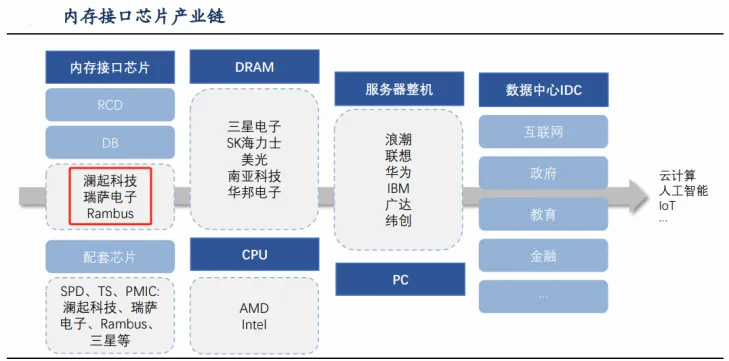

说起服务器,我们想到的是CPU、GPU和存储芯片,但还有一类芯片同样重要,却常常被忽视,那就是内存接口芯片。

由于CPU比内存处理数据速度快,所以需要添加接口芯片以满足CPU对运行速度、信号完整性和稳定性方面要求。

从整个行业来看,内存接口芯片是技术密集型行业,要通过CPU、内存和OEM厂商的全方位验证(Intel、联想、惠普、浪潮、亚马逊、谷歌等),还要攻克核心技术难关。

所以从DDR4开始,全球内存接口芯片厂商仅剩Rambus、澜起科技和瑞萨电子(IDT)三家公司。

其中澜起科技的全球市场份额超过50%,富昌电子、SK海力士、三星、美光科技、金士顿等都是澜起科技的重要客户。

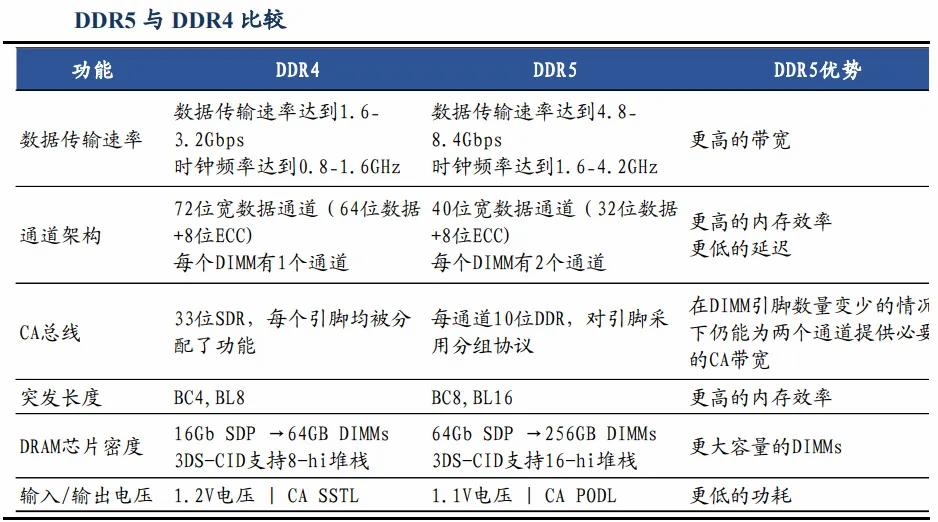

目前来看,内存接口芯片关注点依旧在于DDR5。

DDR5较上一代产品传输速度更快、能耗更低、稳定性更好,整体升级方向是服务于更高传输速率和更大容量内存,趋势较为确定,有着量价齐升的逻辑。

一、量方面

具体来看,内存接口芯片数量=服务器出货量×单个服务器CPU用量×单个CPU对应的内存条数量×(单个内存条上DB和RCD数量+内存配套芯片数量)。

1、服务器出货量

ChatGPT引领人工智能的热潮,各大科技企业纷纷投身于AIGC产业,由此带来了对AI服务器的巨大需求。

2023年全球AI服务器出货量逾125万台,同比大幅增长47%,2024年有望增长至194万台。

2、单个服务器CPU用量

大模型的出现导致对服务器的算力要求大幅提升,单个服务器CPU数量也因此增长。

联想ThinkSystemSR850和浪潮服务器NF8480M5已经实现标配4颗CPU,最大配置8颗CPU,中科曙光的服务器CPU数量均达到8颗,相比2016年联想服务器CPU数量仅1颗提升不少。

3、DB芯片及内存模组配套芯片

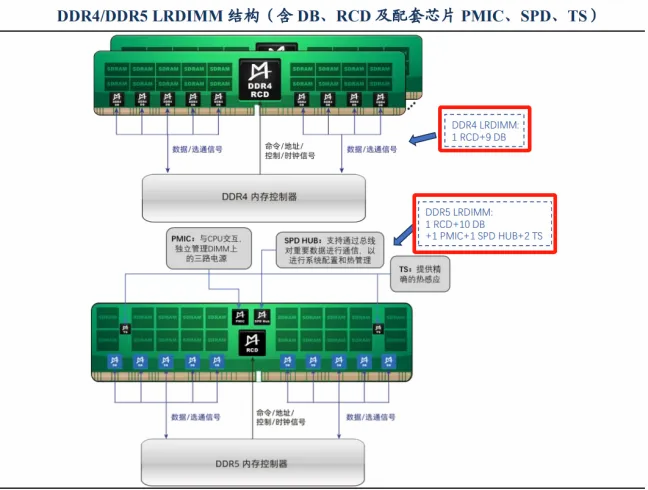

内存接口芯片进入替换周期,DDR5升级带来DB芯片及内存模组配套芯片增量需求。

具体来看,DDR4内通常配置1颗RCD+9颗DB,标准DDR5内则配置1颗RCD和10颗DB,此外还需要配套一个串行检测芯片(SPD)、一个电源管理芯片(PMIC),以及1-3个温度传感器(TS)。

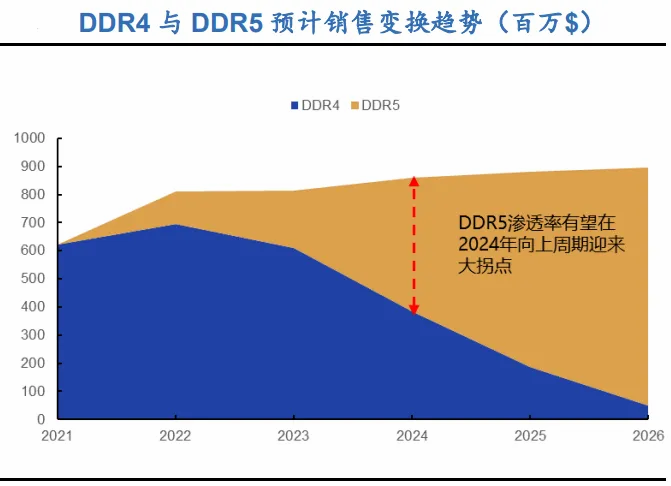

虽然2022年DDR5的渗透率不及预期,但是2023年后进入快速放量期,预计在2024上半年服务器去库存完毕以及AIPC出货拉动下,DDR5渗透率将能实现快速提升,在四季度达到50%-55%的水平。

二、价方面

一般在某一代具体产品周期中,销售单价逐年降低,但新的子代产品在推出时的单价通常高于上一子代产品,也就是说迭代周期越短越好。

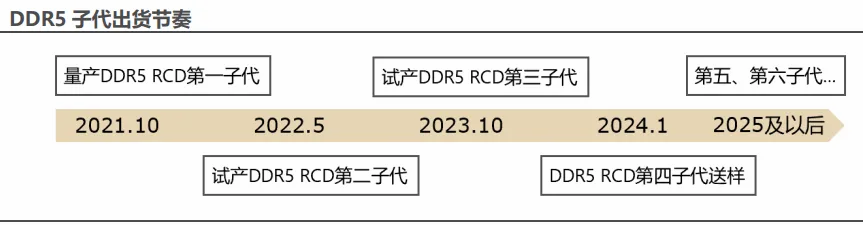

就澜起科技来看,DDR4每个子代的迭代周期约18个月左右,DDR5子代迭代周期缩短,这就有利于保持稳定的高毛利水平。

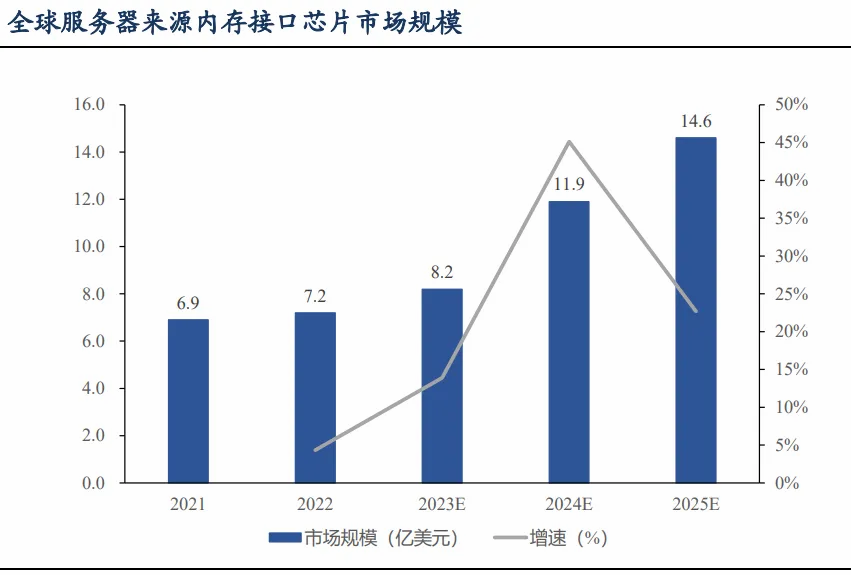

综上所述,在量和价的双重驱动下,内存接口芯片市场正处于景气向上周期,预计到2025年,内存接口芯片(RCD+DB)将有13.5亿美元的市场,加上配套芯片市场总计可达14.6亿美元。

也正是DDR5量价齐升的逻辑,澜起科技业绩有所修复。

2024年以来,两方面的因素共同推动了公司2024年上半年业绩增长。

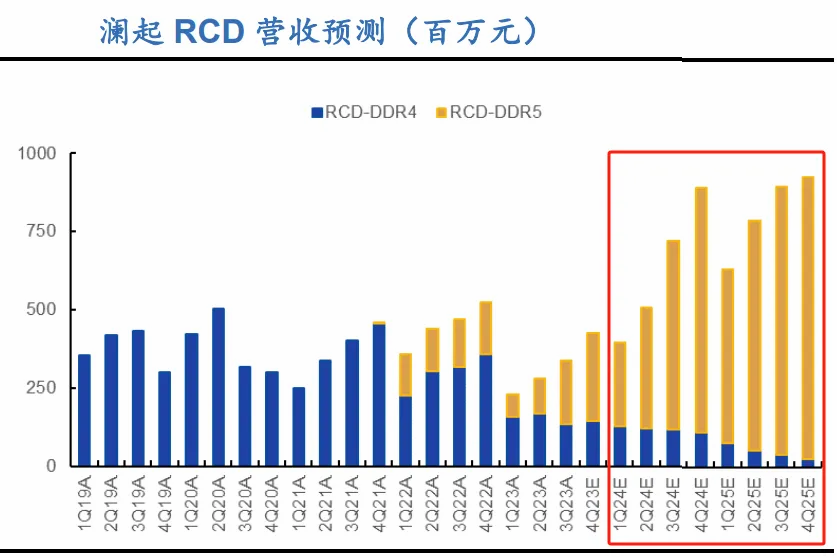

一是,澜起内存接口及模组配套芯片需求实现恢复性增长,DDR5渗透率提升且DDR5子代选代持续推进,2024年上半年DDR5第二子代RCD芯片出货量已超过第一子代RCD芯片。

二是部分A“运力”芯片新产品开始规模出货,贡献了新的业绩增长点。

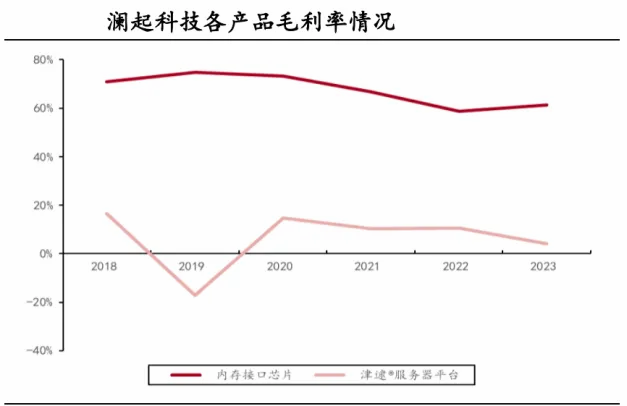

此外,随着DDR5渗透率提升,澜起内存接口芯片毛利率开始回升,2023年内存接口芯片毛利率达到了61.36%。

未来随着DDR5子代迭代加快,毛利率同样较高的互联类芯片新品也将逐渐上量,公司整体毛利率有望保持较高水平。

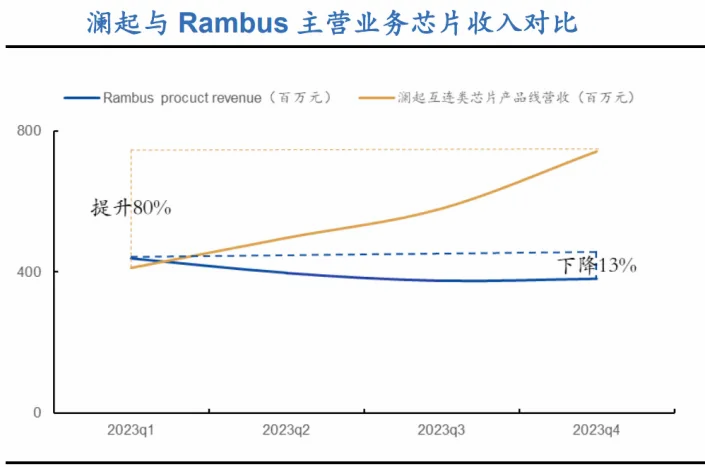

值得一提的是,随着DDR5渗透率提升,澜起科技主营业务芯片收入提升了80%,而同期其竞争对手Rambus却下降了13%,所以澜起科技市占率有望持续保持较高比例的同时获得更大的业绩弹性。

那么,站在当前节点,澜起科技未来业绩修复的动力在哪?

一是DDR5持续贡献业绩。

DDR5配套RCD价格,较DDR4 RCD预计上浮80%以上,DDR5将推动澜起科技在RCD上的营收增长。

二是PCIe Retimer需求越发凸显。

AI服务器整体性能的提升,除了GPU算力为主的算力提升以外,围绕网络通讯和存储单元的技术升级也在同步展开,PCIe 5.0的AI服务器在2024年将成为主流。

目前谱瑞-KY、Astera labs、澜起科技是PCIe Retimer市场中的三家主要厂商,占据领先地位。其中澜起科技是全球可量产PCIe 5.0Retimer的唯一中国大陆供应商,且2023年持续导入客户,已经开始出货。

此外,互连芯片新品MXC、MCR RCD/DB、CKD应用场景潜力也很大。

总结一下,半导体行业复苏明确,澜起科技作为全球内存接口芯片龙头,随着内存接口芯片需求修复,DDR5渗透加速,以及互连芯片新品出货,带动公司业绩大幅增长,成长性较好。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !